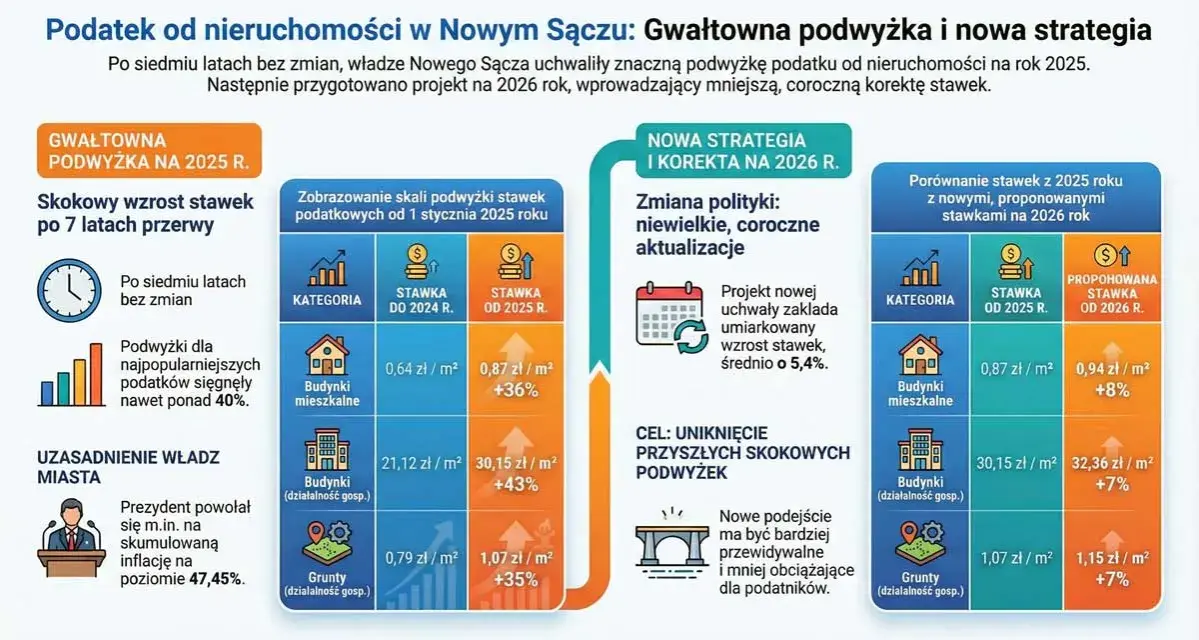

Dlaczego stawki znów rosną? Zrozum mechanizm waloryzacji

Coroczny wzrost stawek podatku od nieruchomości jest ściśle związany z mechanizmem waloryzacji. W 2026 roku maksymalne stawki podatków i opłat lokalnych zostały zwaloryzowane o wskaźnik inflacji z pierwszego półrocza 2025 roku, który wyniósł około 4,5%. Oznacza to, że Minister Finansów określa nowe, wyższe limity, które mają odzwierciedlać zmieniającą się wartość pieniądza. Ten ogólnokrajowy mechanizm wpływa na to, ile maksymalnie może wynosić podatek w poszczególnych gminach.Kto ustala ostateczną kwotę podatku? Minister Finansów czy Twoja gmina?

Warto jasno podkreślić, że Minister Finansów określa jedynie maksymalne stawki, które stanowią górny pułap dla samorządów. Ostateczną wysokość podatku, mieszczącą się w tych limitach, ustalają rady gmin w drodze uchwały. Oznacza to, że w zależności od lokalnych potrzeb i polityki finansowej, stawki mogą być niższe od maksymalnych. Należy jednak pamiętać, że wiele dużych miast, ze względu na swoje potrzeby budżetowe, często decyduje się na stosowanie stawek maksymalnych, aby zwiększyć swoje dochody.

Kogo dotyczy obowiązek zapłaty podatku od nieruchomości?

- Osoby fizyczne,

- Osoby prawne,

- Jednostki organizacyjne nieposiadające osobowości prawnej,

które są właścicielami, posiadaczami samoistnymi nieruchomości lub użytkownikami wieczystymi gruntów.

Maksymalne stawki podatku od nieruchomości na 2026 rok: Sprawdź, ile zapłacisz

Poniższa tabela prezentuje maksymalne stawki podatku od nieruchomości obowiązujące w 2026 roku. Pamiętaj, że są to limity, a ostateczne stawki w Twojej gminie mogą być niższe.

| Typ nieruchomości | Maksymalna stawka na 2026 rok |

|---|---|

| Budynki mieszkalne | 1,25 zł od 1 m² powierzchni użytkowej |

| Budynki związane z prowadzeniem działalności gospodarczej oraz budynki mieszkalne (lub ich części) zajęte na prowadzenie działalności gospodarczej | 35,53 zł od 1 m² powierzchni użytkowej |

| Budynki związane z udzielaniem świadczeń zdrowotnych | 7,27 zł od 1 m² powierzchni użytkowej |

| Pozostałe budynki (w tym zajęte na prowadzenie odpłatnej statutowej działalności pożytku publicznego) | 12,00 zł od 1 m² powierzchni użytkowej |

| Grunty związane z prowadzeniem działalności gospodarczej | 1,45 zł od 1 m² powierzchni |

| Grunty pod wodami powierzchniowymi stojącymi lub płynącymi jezior i zbiorników sztucznych | 7,15 zł od 1 ha powierzchni |

| Pozostałe grunty (w tym zajęte na prowadzenie odpłatnej statutowej działalności pożytku publicznego) | 0,77 zł od 1 m² powierzchni |

| Grunty niezabudowane objęte obszarem rewitalizacji (pod pewnymi warunkami) | 4,72 zł od 1 m² powierzchni |

Podatek od domu i mieszkania: stawka dla budynków mieszkalnych

Dla właścicieli domów i mieszkań kluczowa jest stawka dotycząca budynków mieszkalnych. W 2026 roku maksymalna kwota podatku od nieruchomości mieszkalnych wynosi 1,25 zł od 1 m² powierzchni użytkowej. To stosunkowo niewielka kwota, która ma na celu obciążenie podstawowego miejsca zamieszkania w sposób umiarkowany.

Twoja firma w nieruchomości: kluczowe stawki dla działalności gospodarczej

Jeśli prowadzisz działalność gospodarczą, która wiąże się z posiadaniem nieruchomości, stawki podatku będą znacznie wyższe:

- Budynki związane z prowadzeniem działalności gospodarczej oraz budynki mieszkalne (lub ich części) zajęte na prowadzenie działalności gospodarczej: maksymalnie 35,53 zł od 1 m² powierzchni użytkowej.

- Grunty związane z prowadzeniem działalności gospodarczej: maksymalnie 1,45 zł od 1 m² powierzchni.

Ile wynosi podatek od gruntu? Stawki dla działek budowlanych, rolnych i firmowych

Podatek od gruntów również różni się w zależności od ich przeznaczenia:

- Grunty związane z prowadzeniem działalności gospodarczej: maksymalnie 1,45 zł od 1 m² powierzchni.

- Grunty pod wodami powierzchniowymi stojącymi lub płynącymi jezior i zbiorników sztucznych: maksymalnie 7,15 zł od 1 ha powierzchni.

- Pozostałe grunty (w tym te zajęte na prowadzenie odpłatnej statutowej działalności pożytku publicznego): maksymalnie 0,77 zł od 1 m² powierzchni.

- Grunty niezabudowane objęte obszarem rewitalizacji (pod pewnymi warunkami): maksymalnie 4,72 zł od 1 m² powierzchni.

Garaże, komórki, budynki gospodarcze: ukryty koszt w kategorii "pozostałe budynki"

Warto zwrócić uwagę na stawkę dla tzw. "pozostałych budynków", która w 2026 roku wynosi maksymalnie 12,00 zł od 1 m² powierzchni użytkowej. Ta kategoria obejmuje między innymi garaże, piwniczne komórki czy wolnostojące budynki gospodarcze. Jak słusznie zauważono w

Oblicz podatek od nieruchomości krok po kroku

Samodzielne obliczenie podatku od nieruchomości nie jest skomplikowane. Wystarczy wykonać kilka prostych kroków:

- Ustal podstawę opodatkowania: co to jest powierzchnia użytkowa?

- Znajdź uchwałę podatkową swojej gminy: gdzie szukać aktualnych stawek?

- Zastosuj wzór i poznaj kwotę: praktyczne przykłady obliczeń dla mieszkania i domu z działką.

Krok 1: Ustal podstawę opodatkowania, czyli co to jest powierzchnia użytkowa?

Podstawą opodatkowania dla gruntów jest ich powierzchnia wyrażona w metrach kwadratowych (lub hektarach w przypadku wód). Dla budynków podstawą opodatkowania jest ich powierzchnia użytkowa. Zgodnie z przepisami, powierzchnię użytkową budynku stanowi powierzchnia mierzona po wewnętrznym obrysie ścian. Pomieszczenia o wysokości od 1,40 m do 2,20 m liczy się w 50%, natomiast pomieszczenia o wysokości poniżej 1,40 m pomija się całkowicie. Pomieszczenia o wysokości powyżej 2,20 m liczy się w 100%.

Krok 2: Znajdź uchwałę podatkową swojej gminy, czyli gdzie szukać aktualnych stawek?

Aby poznać dokładne stawki podatku od nieruchomości obowiązujące w Twojej lokalizacji, musisz zapoznać się z uchwałą rady gminy w sprawie ustalenia stawek podatku od nieruchomości. Dokument ten jest zazwyczaj dostępny na stronie internetowej urzędu gminy lub w jego siedzibie. Pamiętaj, że stawki ustalone przez gminę nie mogą przekraczać limitów określonych przez Ministra Finansów.

Krok 3: Zastosuj wzór i poznaj kwotę: praktyczne przykłady obliczeń dla mieszkania i domu z działką

Podstawowy wzór do obliczenia podatku od nieruchomości jest prosty: powierzchnia x stawka podatku.

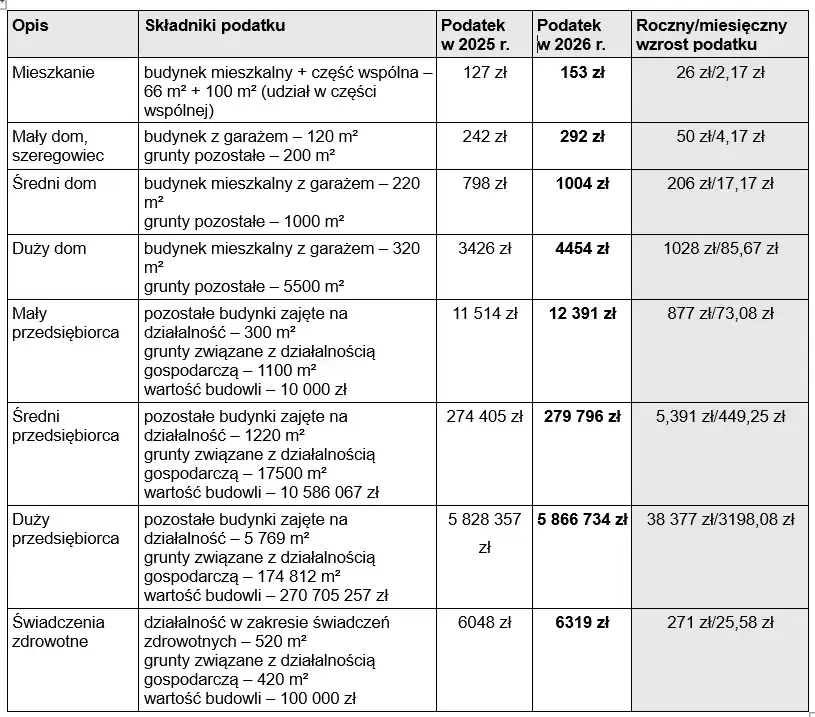

- Przykład dla mieszkania: Załóżmy, że posiadasz mieszkanie o powierzchni użytkowej 60 m². W Twojej gminie obowiązuje maksymalna stawka dla budynków mieszkalnych, czyli 1,25 zł/m². Obliczenie: 60 m² * 1,25 zł/m² = 75 zł podatku rocznie.

- Przykład dla domu z działką: Załóżmy, że posiadasz dom o powierzchni użytkowej 120 m² i działkę o powierzchni 500 m². W Twojej gminie obowiązują maksymalne stawki: 1,25 zł/m² dla budynku mieszkalnego i 0,77 zł/m² dla pozostałych gruntów. Obliczenie dla budynku: 120 m² * 1,25 zł/m² = 150 zł. Obliczenie dla gruntu: 500 m² * 0,77 zł/m² = 385 zł. Łączny podatek roczny: 150 zł + 385 zł = 535 zł.

Właściciel nieruchomości: Twoje obowiązki podatkowe w 2026 roku

Posiadanie nieruchomości wiąże się nie tylko z prawami, ale także z obowiązkami. W kontekście podatku od nieruchomości, najważniejsze z nich to:

Kupiłeś nieruchomość? Zgłoszenie IN-1 to Twój pierwszy obowiązek

Po nabyciu nieruchomości, niezależnie od tego, czy jest to zakup, darowizna czy inny tytuł prawny, masz obowiązek złożyć w urzędzie gminy właściwym ze względu na miejsce położenia nieruchomości odpowiednią informację. Osoby fizyczne składają informację IN-1, natomiast osoby prawne i jednostki organizacyjne nieposiadające osobowości prawnej deklarację DN-1. Masz na to 14 dni od daty nabycia nieruchomości. Na podstawie tej informacji lub deklaracji organ podatkowy (wójt, burmistrz lub prezydent miasta) wydaje decyzję ustalającą wysokość podatku na dany rok.Harmonogram płatności: kluczowe daty, których nie możesz przegapić

Dla osób fizycznych podatek od nieruchomości płatny jest w czterech ratach, zgodnie z następującym harmonogramem w 2026 roku:

- Do 15 marca,

- Do 15 maja,

- Do 15 września,

- Do 15 listopada.

Jedna wpłata czy cztery raty? Kiedy podatek trzeba zapłacić jednorazowo?

Istnieje wyjątek od zasady płatności w ratach. Jeśli łączna kwota podatku od nieruchomości za dany rok nie przekracza 100 zł, należy ją uiścić w całości w terminie płatności pierwszej raty, czyli do 15 marca.

Jakie są konsekwencje niezapłacenia podatku w terminie?

Niedopełnienie obowiązku zapłaty podatku od nieruchomości w terminie wiąże się z konsekwencjami. Urząd gminy ma prawo naliczyć odsetki za zwłokę od zaległej kwoty. W skrajnych przypadkach może również wszcząć postępowanie egzekucyjne w celu przymusowego ściągnięcia należności.

Zwolnienia i ulgi w podatku od nieruchomości: Jak płacić mniej?

Choć podatek od nieruchomości jest obowiązkowy, istnieją sposoby na jego obniżenie. Ustawa o podatkach i opłatach lokalnych przewiduje szereg zwolnień, a rady gmin mogą wprowadzać dodatkowe ulgi.

Zwolnienia ustawowe: Kto jest całkowicie zwolniony z opodatkowania?

Zgodnie z przepisami, z podatku od nieruchomości zwolnione są między innymi:

- Budynki gospodarcze służące wyłącznie działalności rolniczej.

- Nieruchomości zajęte na prowadzenie działalności oświatowej (np. szkoły, przedszkola).

- Grunty i budynki wpisane do rejestru zabytków, pod warunkiem ich utrzymania w należytym stanie zgodnie z przepisami o ochronie zabytków.

- Nieruchomości należące do organizacji pożytku publicznego, jeśli są wykorzystywane do nieodpłatnej działalności statutowej.

Przeczytaj również: Wycena nieruchomości przez biegłego sądowego: proces, koszty, jak podważyć

Ulg i zwolnienia lokalne: Sprawdź, co oferuje Twoja gmina

Rady gmin mają możliwość wprowadzania własnych, dodatkowych zwolnień i ulg w podatku od nieruchomości. Mogą one dotyczyć na przykład osób starszych, niepełnosprawnych, czy też nieruchomości o szczególnym znaczeniu dla lokalnej społeczności. Aby dowiedzieć się, czy w Twojej gminie dostępne są takie preferencje, warto sprawdzić uchwały rady gminy lub skontaktować się bezpośrednio z urzędem.