Sprzedaż nieruchomości w Polsce często wiąże się z obowiązkiem zapłaty podatku dochodowego (PIT), który wynosi 19% od dochodu. Na szczęście istnieją legalne i sprawdzone sposoby, aby tego podatku uniknąć lub znacząco go zminimalizować. W tym artykule, jako Eliza Walczak, ekspertka w dziedzinie finansów nieruchomości, przeprowadzę Cię przez kluczowe warunki, terminy i procedury, które pozwolą Ci skutecznie zarządzać tą kwestią.

Jak legalnie uniknąć podatku od sprzedaży nieruchomości w Polsce? Kluczowe zasady i ulgi

- Podatek PIT od sprzedaży nieruchomości wynosi 19% od dochodu, ale można go uniknąć, sprzedając nieruchomość po upływie 5 lat od końca roku jej nabycia lub wybudowania.

- Głównym sposobem na zwolnienie z podatku przy wcześniejszej sprzedaży jest ulga mieszkaniowa, która pozwala przeznaczyć dochód na własne cele mieszkaniowe.

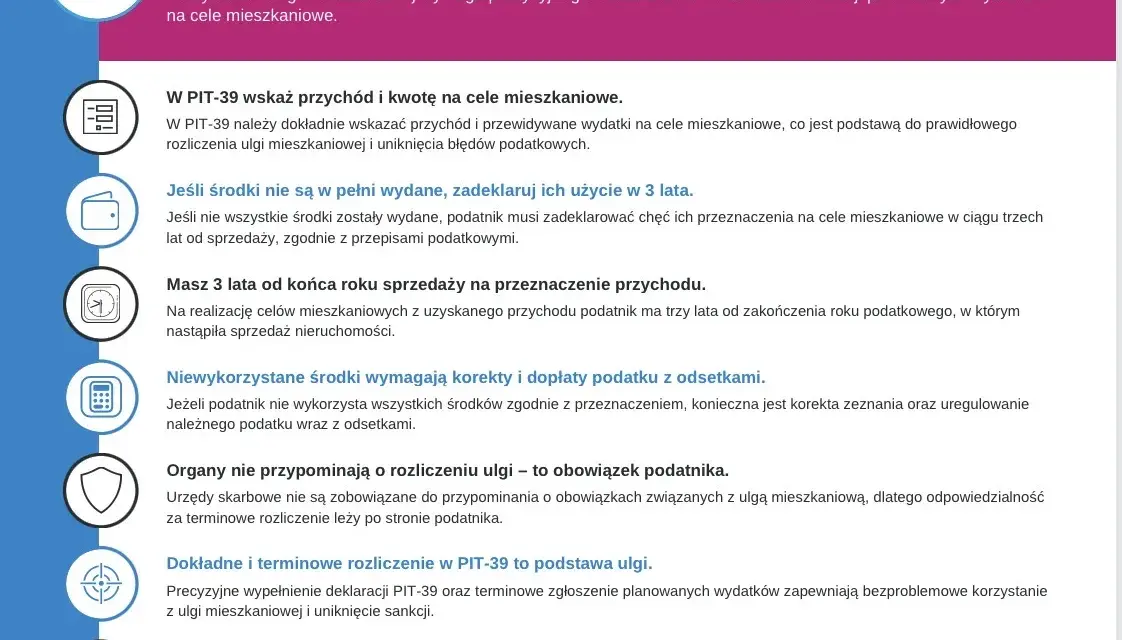

- Na wydatkowanie środków w ramach ulgi mieszkaniowej masz 3 lata od końca roku podatkowego, w którym nastąpiła sprzedaż.

- Katalog wydatków kwalifikujących się do ulgi jest szeroki i obejmuje m.in. zakup nowej nieruchomości, budowę, remont czy spłatę kredytu hipotecznego.

- Konieczne jest złożenie deklaracji PIT-39 do 30 kwietnia roku następującego po sprzedaży, nawet jeśli wydatki nie zostały jeszcze poniesione.

- Nawet jeśli ulga nie wchodzi w grę, podatek można obniżyć, odliczając udokumentowane koszty uzyskania przychodu, takie jak koszty nabycia, nakłady zwiększające wartość czy koszty sprzedaży.

Kiedy powstaje obowiązek zapłaty 19% podatku PIT od sprzedaży nieruchomości?

Obowiązek zapłaty 19% podatku dochodowego od sprzedaży nieruchomości powstaje, gdy zbycie następuje przed upływem kluczowego terminu: 5 lat od końca roku kalendarzowego, w którym nastąpiło nabycie lub wybudowanie nieruchomości. To właśnie ta zasada jest fundamentem, który decyduje o tym, czy w ogóle musisz martwić się o podatek. Jeśli sprzedaż nastąpi po tym okresie, jesteś całkowicie zwolniony z PIT.

Zrozumienie, jak liczyć ten pięcioletni okres, jest absolutnie kluczowe. Nie liczymy go od daty zakupu czy podpisania aktu notarialnego, ale od końca roku kalendarzowego. Przykładowo, jeśli nieruchomość została nabyta 15 marca 2018 roku, pięcioletni okres zaczyna biec od 1 stycznia 2019 roku i kończy się 31 grudnia 2023 roku. Oznacza to, że bez podatku możesz ją sprzedać już od 1 stycznia 2024 roku. Podobnie, jeśli nabycie miało miejsce 20 grudnia 2018 roku, okres również zaczyna biec od 1 stycznia 2019 roku, a sprzedaż bez podatku będzie możliwa od 1 stycznia 2024 roku. Jak widać, nawet jeden dzień w grudniu może mieć znaczenie dla całego roku, co często bywa źródłem nieporozumień.Warto również zwrócić uwagę na specyficzne sytuacje, takie jak nabycie nieruchomości w drodze spadku lub darowizny. W przypadku spadku, pięcioletni okres liczy się od końca roku kalendarzowego, w którym nastąpiło nabycie lub wybudowanie nieruchomości przez spadkodawcę, a nie przez spadkobiercę. To bardzo ważna różnica, która często pozwala spadkobiercom uniknąć podatku, nawet jeśli sami posiadają nieruchomość krótko. Natomiast przy darowiźnie, okres ten liczy się od momentu jej otrzymania przez obdarowanego, czyli od daty, kiedy darowizna stała się jego własnością.

Podatek od sprzedaży nieruchomości oblicza się od dochodu, a nie od przychodu. Przychód to kwota uzyskana ze sprzedaży nieruchomości. Dochód natomiast to przychód pomniejszony o udokumentowane koszty uzyskania przychodu. To właśnie na dochodzie, a nie na całej kwocie sprzedaży, bazuje stawka 19% podatku. Dlatego tak ważne jest, aby prawidłowo określić i udokumentować wszystkie koszty, które mogłyby obniżyć podstawę opodatkowania, co omówię w dalszej części artykułu.

Ulga mieszkaniowa Twój sposób na legalne uniknięcie podatku

Jeśli sprzedaż nieruchomości nastąpi przed upływem wspomnianych 5 lat, nie wszystko stracone! Kluczowym narzędziem pozwalającym legalnie uniknąć podatku PIT jest tak zwana ulga mieszkaniowa. To rozwiązanie, które daje nam szansę na zwolnienie z opodatkowania dochodu, pod warunkiem, że uzyskane środki zostaną przeznaczone na własne cele mieszkaniowe. To bardzo elastyczna i popularna forma optymalizacji podatkowej, z której wielu moich klientów z powodzeniem korzysta.

Ulga mieszkaniowa jest przeznaczona dla osób fizycznych, które sprzedały nieruchomość przed upływem 5 lat i chcą uniknąć płacenia podatku od uzyskanego dochodu. Jej podstawowe założenie jest proste: dochód ze sprzedaży musi zostać przeznaczony na zaspokojenie własnych potrzeb mieszkaniowych. Oznacza to, że nie możemy po prostu schować pieniędzy do kieszeni musimy je zainwestować w coś, co będzie służyło nam jako miejsce zamieszkania. To właśnie ta zasada sprawia, że ulga jest tak efektywna, promując inwestowanie w rynek nieruchomości.

Bardzo istotną zmianą, wprowadzoną przez tzw. Polski Ład, jest wydłużenie terminu na wydatkowanie środków na własne cele mieszkaniowe. Obecnie mamy na to 3 lata, licząc od końca roku podatkowego, w którym nastąpiła sprzedaż nieruchomości. To znacznie więcej czasu niż wcześniejsze 2 lata, co daje większą swobodę w planowaniu i realizacji inwestycji. Dzięki temu nie musimy spieszyć się z decyzjami i możemy spokojnie poszukać odpowiedniej nieruchomości lub zaplanować remont.

Aby skorzystać z ulgi mieszkaniowej, konieczne jest dopełnienie pewnych formalności. Oto jak to wygląda:

- Złożenie deklaracji PIT-39: Musisz złożyć deklarację PIT-39 do 30 kwietnia roku następującego po roku, w którym nastąpiła sprzedaż nieruchomości.

- Zadeklarowanie zamiaru: W tej deklaracji należy wskazać kwotę dochodu, którą zamierzasz przeznaczyć na własne cele mieszkaniowe. Jest to bardzo ważne, ponieważ deklarujesz w ten sposób chęć skorzystania z ulgi, nawet jeśli w momencie składania PIT-39 nie poniosłeś jeszcze żadnych wydatków.

- Brak wydatków a deklaracja: Nawet jeśli nie wydałeś jeszcze ani złotówki, musisz zadeklarować ten zamiar. Niezłożenie PIT-39 w terminie lub niezadeklarowanie chęci skorzystania z ulgi może skutkować utratą prawa do niej.

Katalog wydatków kwalifikujących się do ulgi mieszkaniowej

Katalog wydatków, które kwalifikują się do ulgi mieszkaniowej, jest naprawdę szeroki, co daje dużą elastyczność w planowaniu, jak wykorzystać dochód ze sprzedaży nieruchomości. Ważne jest, aby pamiętać, że wszystkie te wydatki muszą służyć zaspokojeniu własnych celów mieszkaniowych. Poniżej przedstawiam konkretne kategorie, które są akceptowane przez urząd skarbowy.

Do wydatków związanych z zakupem nowej nieruchomości, które kwalifikują się do ulgi, zaliczamy:

- Nabycie nowego budynku mieszkalnego, lokalu mieszkalnego (mieszkania).

- Nabycie gruntu pod budowę własnego budynku mieszkalnego.

- Nabycie spółdzielczego własnościowego prawa do lokalu mieszkalnego.

Możesz również odliczyć wydatki związane z budową lub zmianą istniejącej nieruchomości:

- Budowę własnego budynku mieszkalnego.

- Rozbudowę, nadbudowę, przebudowę lub adaptację własnego budynku/lokalu mieszkalnego.

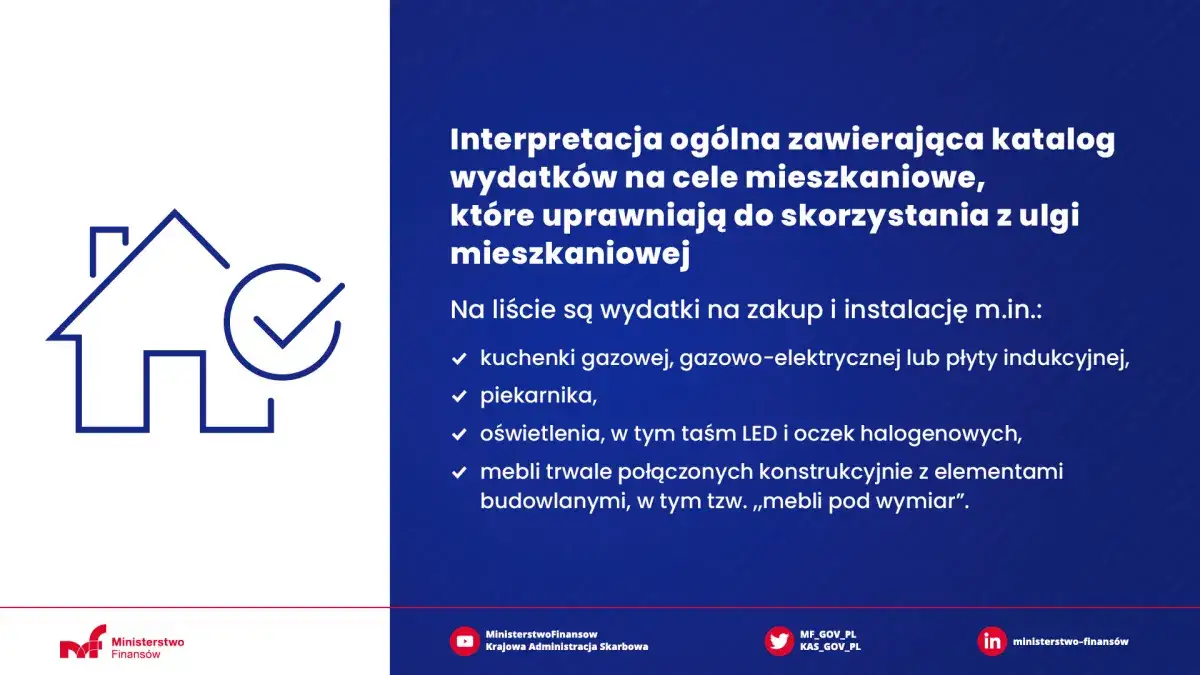

Ulga obejmuje także wydatki na remont i modernizację własnej nieruchomości mieszkalnej. To szeroka kategoria, która pozwala na odliczenie wielu kosztów, od malowania ścian po wymianę instalacji. Pamiętaj jednak, że muszą to być wydatki na nieruchomość, w której zamierzasz mieszkać. Urząd skarbowy z pewnością nie uzna wydatków na remont wynajmowanego mieszkania, ponieważ nie służy ono Twoim własnym celom mieszkaniowym. Podobnie, zakup działki rekreacyjnej nie kwalifikuje się do ulgi musi to być działka przeznaczona pod budowę domu mieszkalnego. Co więcej, nieruchomość, na którą przeznaczasz środki, musi być położona na terenie Unii Europejskiej, Europejskiego Obszaru Gospodarczego lub w Szwajcarii.

- Przykłady wydatków kwalifikujących się: Wymiana okien, drzwi, instalacji elektrycznej/wodnej, ocieplenie budynku, zakup materiałów budowlanych do remontu, usługi remontowe.

- Przykłady wydatków niekwalifikujących się: Zakup mebli ruchomych (np. kanapy, stołu), sprzętu AGD (chyba że jest to trwale wbudowana zabudowa kuchenna), wyposażenia ogrodu, remont lokalu przeznaczonego na wynajem.

Ważnym elementem ulgi mieszkaniowej jest również możliwość spłaty kredytu hipotecznego wraz z odsetkami. Dotyczy to kredytu zaciągniętego na cel mieszkaniowy przed dniem uzyskania przychodu ze sprzedaży nieruchomości. Dzięki doprecyzowaniu przepisów, spłata kredytu, który został zaciągnięty np. na zakup sprzedawanej nieruchomości, również kwalifikuje się do ulgi. To bardzo korzystne rozwiązanie dla osób, które chcą zmniejszyć swoje zadłużenie.

Przeczytaj również: Jak ustalić właściciela nieruchomości? Sprawdź krok po kroku

Terminy i dokumenty klucz do skutecznego skorzystania z ulgi

Skorzystanie z ulgi mieszkaniowej i uniknięcie problemów z urzędem skarbowym wymaga nie tylko zrozumienia zasad, ale także rygorystycznego przestrzegania terminów i starannego gromadzenia dokumentacji. Jako Eliza Walczak, zawsze podkreślam, że nawet najlepsze intencje nie wystarczą, jeśli nie będą poparte odpowiednimi formalnościami. To właśnie te aspekty często decydują o sukcesie lub porażce w rozliczeniu podatkowym.

Przypomnę raz jeszcze: termin złożenia deklaracji PIT-39 to 30 kwietnia roku następującego po roku, w którym nastąpiła sprzedaż nieruchomości. Jest to absolutnie kluczowe dla skorzystania z ulgi. Niezłożenie tej deklaracji w terminie, nawet jeśli planujesz wydać środki na cele mieszkaniowe, może skutkować utratą prawa do ulgi. Urząd skarbowy musi wiedzieć o Twoich zamiarach, aby móc zastosować zwolnienie. Nawet jeśli nie masz jeszcze wszystkich faktur, deklaracja jest pierwszym i najważniejszym krokiem.

Niezwykle istotne jest również gromadzenie i przechowywanie wszystkich dokumentów potwierdzających poniesione wydatki na cele mieszkaniowe. Mówimy tu o fakturach VAT, umowach kupna-sprzedaży, aktach notarialnych, dowodach wpłat, wyciągach bankowych słowem, o wszystkim, co może udowodnić, że środki ze sprzedaży zostały faktycznie przeznaczone na kwalifikujące się cele. W razie kontroli skarbowej, to właśnie te dokumenty będą Twoją linią obrony. Bez nich, nawet jeśli faktycznie poniosłeś wydatki, urząd może zakwestionować Twoje prawo do ulgi.

Co się stanie, jeśli nie dotrzymasz terminu na wydatkowanie środków, czyli nie przeznaczysz całego dochodu na cele mieszkaniowe w ciągu 3 lat? W takiej sytuacji będziesz musiał zapłacić podatek od niewydatkowanej części dochodu. Co gorsza, do tej kwoty zostaną doliczone odsetki za zwłokę, liczone od dnia, w którym pierwotnie upłynął termin zapłaty podatku (czyli od 30 kwietnia roku następującego po sprzedaży). To może być bolesna lekcja, dlatego tak ważne jest, aby dokładnie planować swoje wydatki i monitorować terminy.

Inne sposoby na obniżenie podatku koszty uzyskania przychodu

Nawet jeśli nie możesz skorzystać z ulgi mieszkaniowej na przykład dlatego, że nie planujesz zakupu nowej nieruchomości lub remontu istnieją inne legalne sposoby na obniżenie kwoty podatku. Kluczem jest tutaj prawidłowe rozliczenie kosztów uzyskania przychodu. To mechanizm, który pozwala zmniejszyć podstawę opodatkowania, a tym samym obniżyć należny podatek.

Koszty uzyskania przychodu w kontekście sprzedaży nieruchomości to wszystkie udokumentowane wydatki, które poniosłeś w związku z nabyciem, posiadaniem i sprzedażą nieruchomości, a które miały na celu uzyskanie przychodu ze sprzedaży. Ich prawidłowe udokumentowanie jest absolutnie niezbędne. Pamiętaj, że urząd skarbowy wymaga dowodów faktur, rachunków, umów, potwierdzeń przelewów. Bez nich, nawet jeśli faktycznie poniosłeś wydatki, nie będziesz mógł ich odliczyć.

Do kosztów uzyskania przychodu można zaliczyć udokumentowane nakłady, które zwiększyły wartość nieruchomości, poniesione w czasie jej posiadania. Mowa tu o inwestycjach, które trwale podniosły standard lub funkcjonalność nieruchomości, a nie o bieżących naprawach czy konserwacji. Oto przykłady:

- Remonty kapitalne: Wymiana dachu, instalacji (elektrycznej, wodno-kanalizacyjnej, grzewczej), stolarki okiennej i drzwiowej, modernizacja elewacji.

- Rozbudowa, nadbudowa, przebudowa: Zwiększenie powierzchni użytkowej nieruchomości, dobudowanie piętra, zmiana układu pomieszczeń.

- Wykończenie nieruchomości: Jeśli kupiłeś nieruchomość w stanie deweloperskim, koszty jej wykończenia (np. położenie podłóg, tynków, montaż armatury) mogą być zaliczone do kosztów uzyskania przychodu.

Ponadto, do kosztów uzyskania przychodu można zaliczyć również wydatki związane bezpośrednio ze sprzedażą nieruchomości. Należą do nich między innymi opłaty notarialne związane z transakcją sprzedaży, koszty pośrednictwa (prowizja dla biura nieruchomości, jeśli korzystałeś z jego usług), a także koszty wyceny nieruchomości, jeśli była ona niezbędna do przeprowadzenia transakcji. Wszystkie te wydatki pomniejszają Twój dochód do opodatkowania, co w konsekwencji obniża kwotę należnego podatku.

Najczęstsze błędy, których należy unikać

Nawet przy najlepszych chęciach, łatwo jest popełnić błędy, które mogą narazić Cię na niepotrzebne problemy z urzędem skarbowym i konieczność zapłaty podatku. Jako Eliza Walczak, widziałam wiele takich sytuacji i dlatego chcę zwrócić Twoją uwagę na najczęstsze pułapki, których należy unikać przy planowaniu sprzedaży nieruchomości.

Jednym z najczęstszych błędów jest błędne liczenie 5-letniego terminu. Pamiętaj, że nie liczymy go od daty zakupu, ale od końca roku kalendarzowego, w którym nastąpiło nabycie lub wybudowanie. Błędne założenie, że wystarczy 5 lat od daty aktu notarialnego, może kosztować Cię 19% podatku. Zwróć szczególną uwagę na specyfikę liczenia tego okresu w przypadku nieruchomości otrzymanych w spadku (od nabycia przez spadkodawcę) lub darowiźnie (od momentu otrzymania przez obdarowanego). Te niuanse są często pomijane, a mają ogromne znaczenie.

Kolejnym błędem jest przeznaczanie środków z ulgi mieszkaniowej na cele, które nie zostaną uznane przez urząd skarbowy. Jak już wspomniałam, ulga dotyczy "własnych celów mieszkaniowych". Remont wynajmowanego mieszkania, zakup działki rekreacyjnej (zamiast budowlanej pod dom mieszkalny) czy wyposażenie wnętrza w ruchome meble i sprzęt AGD to klasyczne przykłady wydatków, które nie kwalifikują się do ulgi. Zawsze upewnij się, że Twoje plany inwestycyjne są zgodne z katalogiem wydatków kwalifikujących się do ulgi.

Na koniec, ale nie mniej ważne: brak odpowiedniej dokumentacji. To prawdziwa pięta achillesowa wielu podatników. Brak faktur, rachunków, umów czy potwierdzeń przelewów na wydatki kwalifikujące się do ulgi mieszkaniowej lub koszty uzyskania przychodu to prosta droga do zakwestionowania Twojego rozliczenia przez urząd skarbowy. Nawet jeśli wydałeś pieniądze zgodnie z przepisami, bez twardych dowodów nie będziesz w stanie tego udowodnić. Dlatego zawsze, bez wyjątku, gromadź i przechowuj wszystkie dokumenty związane z nabyciem, posiadaniem, remontem i sprzedażą nieruchomości.