Inwestowanie w nieruchomości w 2026 roku szanse i wyzwania na stabilizującym się rynku.

- Ceny nieruchomości w Polsce stabilizują się po dynamicznych wzrostach, z prognozowanym umiarkowanym wzrostem na 2026 rok.

- Wysokie stopy procentowe i wygasanie programów wsparcia (jak "Mieszkanie na Start") ograniczają zdolność kredytową.

- Rentowność najmu w dużych miastach utrzymuje się na atrakcyjnym poziomie 5-6% brutto, zwłaszcza dla mniejszych lokali.

- Kluczowe ryzyka to wysokie koszty utrzymania, potencjalne trudności ze znalezieniem najemcy oraz zmiany w prawie podatkowym (np. podatek katastralny).

- Rośnie popularność alternatywnych form inwestowania, takich jak condo-hotele, grunty czy crowdfunding.

Czy 2026 rok to dobry moment na wejście w rynek nieruchomości?

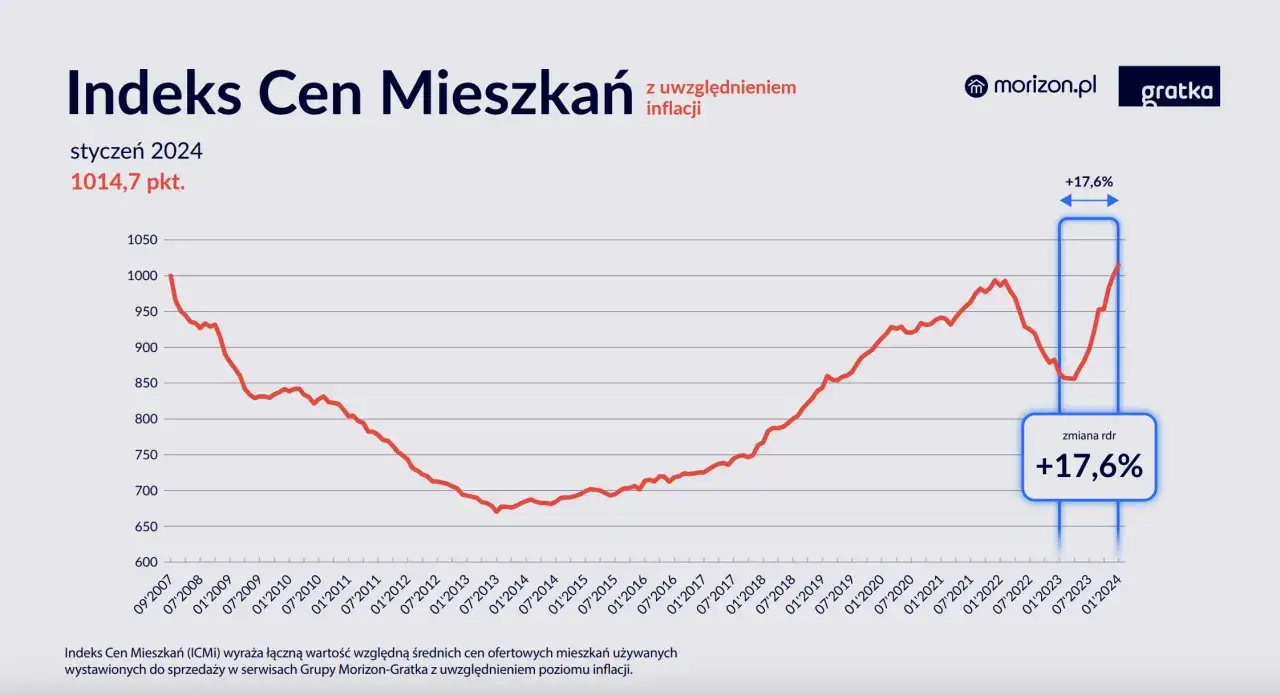

Patrząc na dane rynkowe, rok 2026 zapowiada się jako okres stabilizacji po dynamicznych wzrostach cen nieruchomości, które obserwowaliśmy w latach 2023-2024. Dla inwestorów to istotna zmiana oznacza to mniej spekulacyjnych ruchów i większą przewidywalność. Prognozy wskazują na umiarkowany wzrost cen, napędzany wciąż wysokim popytem, zwłaszcza w największych miastach, gdzie podaż nowych mieszkań jest ograniczona. To moim zdaniem sygnał, że rynek dojrzewa, a inwestycje stają się bardziej przemyślane. Stabilizacja stóp procentowych na relatywnie wysokim poziomie ma oczywiście wpływ na koszty kredytu hipotecznego i zdolność kredytową Polaków. Wygasanie programów rządowych, takich jak "Mieszkanie na Start", może osłabić popyt w segmencie pierwszych nabywców, co z kolei może wpłynąć na ceny, szczególnie poza metropoliami. W tych warunkach, opłacalność finansowania zewnętrznego wymaga szczegółowej analizy i kalkulacji, ale dla inwestorów z odpowiednim kapitałem lub zdolnością kredytową, stabilizacja może oznaczać lepsze okazje do wejścia na rynek.

Blaski i cienie inwestowania w nieruchomości co musisz wiedzieć?

Inwestowanie w nieruchomości, jak każda decyzja finansowa, ma swoje jasne i ciemne strony. Z mojego doświadczenia wynika, że kluczowe jest zrozumienie obu tych aspektów, aby podjąć świadomą decyzję.

- Potencjał wzrostu wartości w długim terminie: Nieruchomości historycznie udowadniają swoją zdolność do zwiększania wartości, co czyni je atrakcyjnym aktywem w długiej perspektywie.

- Stabilne źródło dochodu z najmu: Regularne wpływy z czynszu mogą stanowić solidne uzupełnienie budżetu lub główne źródło utrzymania, zwłaszcza w miastach z wysokim popytem.

- Ochrona przed inflacją: Wzrost cen nieruchomości i czynszów często idzie w parze z inflacją, co pozwala zachować siłę nabywczą kapitału.

- Możliwość wykorzystania dźwigni finansowej: Kredyt hipoteczny pozwala na inwestowanie większych kwot niż posiadany kapitał własny, co może zwiększyć stopę zwrotu.

Jednak rok 2026 niesie ze sobą również specyficzne ryzyka, na które musimy być przygotowani:

- Wysokie koszty utrzymania nieruchomości: Czynsze administracyjne, podatki od nieruchomości, ubezpieczenia, a także rosnące ceny mediów mogą znacząco obciążyć budżet inwestora.

- Potencjalne trudności ze znalezieniem najemcy: W przypadku spowolnienia gospodarczego lub nadpodaży mieszkań na wynajem, znalezienie rzetelnego najemcy może być wyzwaniem, co prowadzi do pustostanów i strat.

- Ryzyko wzrostu stóp procentowych w przyszłości: Choć stopy się ustabilizowały, ich ewentualny ponowny wzrost może zwiększyć raty kredytowe i obniżyć rentowność inwestycji.

- Zmiany w prawie podatkowym: Coraz częściej mówi się o możliwości wprowadzenia podatku katastralnego, który mógłby drastycznie obniżyć opłacalność posiadania wielu nieruchomości, zwłaszcza tych o wysokiej wartości. To ryzyko, które należy brać pod uwagę w długoterminowych planach.

Długoterminowe konsekwencje niestabilności rynkowej mogą objawiać się wpływem na płynność inwestycji oraz potencjalnymi wahaniami wartości. Nieruchomości nie są aktywem, które można szybko spieniężyć bez utraty wartości, zwłaszcza w trudniejszych czasach. Dlatego tak ważne jest, aby mieć solidny bufor finansowy i strategiczne podejście do zarządzania portfelem.

Inwestycja w wynajem czy to wciąż złoty interes?

Z mojej perspektywy, inwestycja w wynajem wciąż pozostaje atrakcyjną opcją, choć wymaga coraz bardziej świadomego podejścia. Obecnie w największych polskich miastach, takich jak Warszawa, Kraków, Wrocław, Trójmiasto czy Poznań, rentowność najmu brutto oscyluje w granicach 5-6% rocznie. To wciąż bardzo dobry wynik, biorąc pod uwagę stabilizację cen i inflację. Czynniki wpływające na ten poziom są dość jasne: wysoki popyt generowany przez ciągłą migrację wewnętrzną za pracą, a także utrzymująca się obecność migrantów zarobkowych i uchodźców, którzy potrzebują stabilnego dachu nad głową. Widzę wyraźnie, że najemcy mają swoje preferencje. Największym wzięciem cieszą się mniejsze mieszkania kawalerki i dwupokojowe lokale. Są one najbardziej poszukiwane ze względu na przystępniejsze ceny najmu i niższe koszty utrzymania, co czyni je idealnym wyborem dla singli, studentów czy młodych par. Inwestując w takie nieruchomości, zwiększamy szansę na szybkie znalezienie najemcy i minimalizujemy ryzyko pustostanów.

Ukryte koszty i zarządzanie nieruchomością na wynajem

Wielu początkujących inwestorów często zapomina o ukrytych kosztach, które mogą znacząco obniżyć rentowność najmu. Jako doświadczony inwestor, zawsze podkreślam, że dokładna kalkulacja wszystkich wydatków jest kluczem do sukcesu.

- Czynsze administracyjne: Opłaty do wspólnoty lub spółdzielni, obejmujące zaliczki na ogrzewanie, wodę, wywóz śmieci, fundusz remontowy.

- Podatki: Podatek od nieruchomości (roczny), podatek dochodowy od najmu (ryczałt lub zasady ogólne).

- Ubezpieczenia: Polisa ubezpieczeniowa nieruchomości od zdarzeń losowych, a także ubezpieczenie OC w życiu prywatnym.

- Drobne naprawy i konserwacja: Regularne przeglądy, usuwanie usterek, odświeżanie mieszkania między najmami.

- Koszty pośrednictwa: Jeśli korzystamy z usług agencji nieruchomości do znalezienia najemcy.

- Opłaty za media: Często najemca płaci za zużycie, ale zdarzają się niedopłaty lub koszty związane z podłączeniem/odłączeniem usług.

- Amortyzacja wyposażenia: Koszty związane z wymianą zużytego sprzętu AGD czy mebli.

Skuteczne zarządzanie nieruchomością na wynajem to sztuka, którą można opanować. Oto kilka moich praktycznych wskazówek:

- Staranna selekcja najemców: Sprawdzaj referencje, historię zatrudnienia i zdolność płatniczą. Dobry najemca to podstawa spokoju.

- Jasne umowy najmu: Precyzyjnie określ prawa i obowiązki obu stron, terminy płatności, zasady użytkowania nieruchomości i konsekwencje naruszeń.

- Utrzymywanie dobrych relacji: Bądź dostępny, reaguj na zgłoszenia, ale też zachowaj profesjonalny dystans.

- Szybkie rozwiązywanie problemów: Awaria pralki czy cieknący kran? Im szybciej zareagujesz, tym mniejsze ryzyko eskalacji problemu i niezadowolenia najemcy.

- Optymalizacja kosztów: Regularnie przeglądaj oferty ubezpieczeniowe, porównuj dostawców usług, szukaj sposobów na obniżenie rachunków za media (np. energooszczędne oświetlenie).

- Regularne przeglądy: Okresowo sprawdzaj stan nieruchomości, aby zapobiegać większym awariom i kontrolować jej użytkowanie.

Flipowanie mieszkań szybki zysk czy stąpanie po cienkim lodzie?

Flipping nieruchomości, czyli zakup mieszkania, jego remont i szybka odsprzedaż z zyskiem, to strategia, która w ostatnich latach zyskała na popularności. To ścieżka dla inwestorów, którzy mają doświadczenie w remontach, dobre rozeznanie w rynku i są gotowi na intensywną pracę oraz szybkie podejmowanie decyzji. Profil idealnego "flippera" to osoba z kapitałem, umiejętnościami negocjacyjnymi, zdolnością do zarządzania projektem remontowym i doskonałą znajomością lokalnego rynku nieruchomości.

Aby skutecznie wyszukiwać nieruchomości z potencjałem do flippingu, warto skupić się na kilku kluczowych aspektach:

- Lokalizacja: Zawsze kluczowa. Szukaj dzielnic z dobrą komunikacją, dostępem do usług, szkół i terenów zielonych, które są pożądane przez potencjalnych nabywców.

- Stan techniczny: Nieruchomości wymagające remontu, ale z solidnymi fundamentami i konstrukcją. Unikaj tych z poważnymi problemami konstrukcyjnymi czy prawnymi.

- Cena poniżej wartości rynkowej: To podstawa zysku. Szukaj okazji, licytacji komorniczych, ofert od osób, którym zależy na szybkiej sprzedaży.

- Potencjał do modernizacji: Możliwość zmiany układu pomieszczeń, unowocześnienia instalacji, poprawy estetyki, która znacząco podniesie wartość.

Jednak flipping to nie tylko szybki zysk, ale także szereg ryzyk, które mogą zamienić marzenie o zysku w koszmar:

- Niedoszacowanie kosztów remontu: To najczęstszy błąd. Zawsze doliczaj bufor na nieprzewidziane wydatki, bo "niespodzianki" w starych nieruchomościach to norma.

- Trudności ze sprzedażą: Rynek może się zmienić, popyt spaść, a Twoja nieruchomość może utknąć, generując koszty utrzymania.

- Zmiany na rynku: Nagły wzrost stóp procentowych, spowolnienie gospodarcze czy nowe regulacje prawne mogą wpłynąć na ceny i czas sprzedaży.

- Typowe błędy początkujących: Brak doświadczenia w zarządzaniu ekipą remontową, złe wyczucie trendów w designie, brak umiejętności negocjacyjnych czy niedokładna analiza rynku to prosta droga do straty.

Alternatywne drogi do inwestowania w nieruchomości opcje dla każdego budżetu

Rynek nieruchomości to nie tylko mieszkania na wynajem czy flipping. Dziś mamy dostęp do wielu alternatywnych form inwestowania, które pozwalają lokować kapitał w zależności od budżetu i tolerancji na ryzyko. Zauważam, że coraz więcej osób szuka dywersyfikacji i możliwości inwestowania mniejszych kwot. Platformy crowdfundingowe w kontekście nieruchomości to świetna opcja. Pozwalają one na inwestowanie mniejszych kwot w udziały w konkretnych projektach deweloperskich, np. budowę osiedla czy modernizację biurowca. To demokratyzacja inwestowania, która otwiera drzwi dla szerokiego grona inwestorów. Inwestycje w condo- i aparthotele w miejscowościach turystycznych to kolejna ciekawa opcja. Ich specyfika polega na zakupie lokalu, który jest następnie zarządzany przez operatora hotelowego, a właściciel otrzymuje udział w zyskach. Potencjalne zyski są atrakcyjne, ale trzeba pamiętać o ryzykach związanych z sezonowością i koniunkturą w turystyce. Inwestowanie w grunty, zwłaszcza rolne z potencjałem przekształcenia na budowlane, to strategia długoterminowa, która wymaga cierpliwości i wizji. Wymaga dogłębnej znajomości planów zagospodarowania przestrzennego i często długiego oczekiwania na wzrost wartości, ale potencjalne zyski mogą być ogromne. Na koniec, chciałabym zwrócić uwagę na inwestycje w garaże i miejsca postojowe. To często niedoceniana, ale stabilna forma lokowania kapitału. W dużych miastach, gdzie brakuje miejsc parkingowych, popyt na nie jest stały. Zalety to niższe koszty zakupu i utrzymania, mniejsze ryzyko zniszczeń przez najemców i relatywnie stabilne zyski z najmu.

Jak mądrze zacząć? Praktyczny przewodnik krok po kroku

Zanim zanurzysz się w świat nieruchomości, kluczowe jest solidne przygotowanie. Moje doświadczenie podpowiada, że ocena własnej sytuacji finansowej to absolutna podstawa. Musisz określić swój budżet, czyli ile kapitału możesz przeznaczyć na inwestycję zarówno własnego, jak i potencjalnie z kredytu. Następnie, zastanów się nad swoją tolerancją na ryzyko. Czy jesteś gotów na wahania rynkowe, czy wolisz bardziej stabilne, ale może mniej zyskowne opcje? Na koniec, wyznacz realistyczne cele inwestycyjne. Czy szukasz szybkiego zysku, czy długoterminowej ochrony kapitału i stabilnego dochodu? Odpowiedzi na te pytania ukształtują Twoją strategię.Przed zakupem nieruchomości, niezależnie od jej rodzaju, zawsze należy dokładnie sprawdzić kilka kluczowych aspektów:

- Lokalizacja: Czy jest atrakcyjna pod kątem najmu lub odsprzedaży? Czy ma dostęp do infrastruktury, komunikacji, usług?

- Stan techniczny: Czy nieruchomość wymaga remontu? Jakie są potencjalne koszty modernizacji? Sprawdź instalacje, dach, ściany.

- Plan zagospodarowania przestrzennego: Czy w okolicy planowane są inwestycje, które mogą wpłynąć na wartość nieruchomości (pozytywnie lub negatywnie)? Czy nie ma planów budowy uciążliwych obiektów?

- Otoczenie: Sąsiedztwo, bezpieczeństwo, dostępność terenów zielonych to wszystko wpływa na atrakcyjność.

- Rynek najmu/sprzedaży: Jak wygląda popyt i podaż w danej lokalizacji? Jakie są średnie ceny najmu/sprzedaży podobnych nieruchomości?

- Kwestie prawne: Sprawdź księgę wieczystą, upewnij się, że nieruchomość nie jest obciążona hipoteką, służebnością czy innymi roszczeniami.

Finansowanie nieruchomości to kolejna kluczowa decyzja. Poniżej przedstawiam porównanie zalet i wad finansowania kredytem hipotecznym oraz gotówką, z uwzględnieniem obecnych warunków rynkowych:

| Kryterium | Kredyt hipoteczny | Gotówka |

|---|---|---|

| Dostępność kapitału | Umożliwia inwestowanie większych kwot niż posiadany kapitał własny, co pozwala na zakup droższych nieruchomości. | Ograniczona do posiadanych środków, co może ograniczać wybór nieruchomości. |

| Koszty | Generuje koszty odsetek, prowizji, ubezpieczeń, co podnosi całkowity koszt inwestycji. Obecne stopy procentowe są wyższe. | Brak kosztów odsetek, co obniża całkowity koszt zakupu. |

| Ryzyko stóp procentowych | W przypadku kredytu ze zmienną stopą, raty mogą wzrosnąć, obniżając rentowność. Wymaga analizy zdolności kredytowej. | Brak ryzyka związanego ze zmianami stóp procentowych. |

| Płynność | Pozostawia część kapitału własnego na inne inwestycje lub jako bufor bezpieczeństwa. | Zamraża dużą część kapitału, zmniejszając płynność finansową. |

| Elastyczność | Możliwość negocjacji warunków kredytu, okresu spłaty. | Natychmiastowa transakcja, brak zobowiązań. |

Nie można zapomnieć o podstawowych kwestiach prawnych i podatkowych. Zakup nieruchomości wiąże się z podatkiem od czynności cywilnoprawnych (PCC), a posiadanie z podatkiem od nieruchomości. Dochody z najmu są opodatkowane najczęściej ryczałtem od przychodów ewidencjonowanych, ale można też rozliczać się na zasadach ogólnych. Sprzedaż nieruchomości przed upływem 5 lat od zakupu generuje podatek dochodowy. Należy śledzić potencjalne zmiany w prawie, takie jak wspomniany już podatek katastralny, który mógłby znacząco wpłynąć na koszty posiadania wielu nieruchomości. Zawsze rekomenduję konsultację z doradcą podatkowym i prawnikiem przed podjęciem decyzji.

Przeczytaj również: Pierwszeństwo hipotek: przymusowa czy umowna? Sprawdź kolejność

Werdykt: czy inwestycja w nieruchomości w 2026 roku jest dla Ciebie?

- Kluczowe argumenty "za": Stabilizacja cen, atrakcyjna rentowność najmu w dużych miastach (5-6% brutto), ochrona przed inflacją, długoterminowy potencjał wzrostu wartości. Rynek dojrzewa, oferując bardziej przewidywalne warunki.

- Kluczowe argumenty "przeciw": Wysokie koszty utrzymania, potencjalne trudności ze znalezieniem najemcy w przypadku spowolnienia, ryzyko zmian w prawie podatkowym (np. podatek katastralny), wysokie stopy procentowe ograniczające zdolność kredytową.

- Profil inwestora: Inwestowanie w nieruchomości w 2026 roku jest najbardziej odpowiednie dla osób z długoterminowym horyzontem inwestycyjnym, które cenią sobie stabilność i są gotowe na zarządzanie aktywem. Wymaga to również odpowiedniej tolerancji na ryzyko, zwłaszcza w obliczu potencjalnych zmian podatkowych i rynkowych. Dostępny kapitał jest kluczowy czy to własny, czy w postaci dobrze skalkulowanego kredytu.

- Długoterminowe trendy: Polskie nieruchomości nadal będą beneficjentem trendów demograficznych (urbanizacja, migracje wewnętrzne), rozwoju infrastruktury oraz zmieniających się preferencji mieszkaniowych (rosnący popyt na mniejsze, funkcjonalne lokale w dobrych lokalizacjach). Mimo wyzwań, rynek pozostaje solidnym fundamentem dla przemyślanych inwestycji.