Wiedza o tym, jak ustalane jest pierwszeństwo zaspokojenia wierzycieli z nieruchomości, może okazać się nieoceniona, szczególnie w kontekście hipotek przymusowych i umownych. Zrozumienie tej hierarchii jest kluczowe dla każdego właściciela nieruchomości i potencjalnego wierzyciela, ponieważ decyduje o tym, kto i w jakiej kolejności otrzyma spłatę w przypadku egzekucji. W tym artykule rozwiejemy wszelkie wątpliwości na ten temat.

O pierwszeństwie zaspokojenia wierzycieli z nieruchomości decyduje data wniosku, a nie jej rodzaj.

- Pierwszeństwo hipotek w księdze wieczystej jest ustalane na podstawie daty złożenia wniosku o wpis, a nie typu hipoteki (przymusowa czy umowna).

- Zasada "kto pierwszy, ten lepszy" ma zastosowanie: hipoteka z wcześniejszym wnioskiem ma pierwszeństwo.

- Podstawą prawną jest art. 11 i 12 Ustawy o księgach wieczystych i hipotece.

- Hipoteka przymusowa (np. na rzecz ZUS lub urzędu skarbowego) zabezpiecza zaległości, ale jej pozycja w hierarchii zależy od daty wpisu.

- Hipoteka umowna (np. bankowa) również podlega tej samej zasadzie pierwszeństwa.

- Wyjątkiem jest umowne ustąpienie pierwszeństwa przez wierzyciela, które musi być wpisane do księgi wieczystej.

Rozwiewamy wątpliwości: Czym różni się hipoteka przymusowa od umownej?

Hipoteka przymusowato rodzaj zabezpieczenia, które może zostać ustanowione na nieruchomości bez zgody jej właściciela. Najczęściej jest to wynik działań takich instytucji jak Zakład Ubezpieczeń Społecznych (ZUS) czy urzędy skarbowe, które w ten sposób zabezpieczają zaległości podatkowe lub składkowe. Warto wiedzieć, że jeśli chodzi o hipotekę przymusową kaucyjną, jej wysokość nie może przekroczyć 150% kwoty pierwotnej wierzytelności. Jest to mechanizm prawny mający na celu zapewnienie, że państwo lub inne uprawnione podmioty odzyskają należne im środki.

Z kolei hipoteka umowna powstaje na podstawie dobrowolnej umowy między właścicielem nieruchomości a wierzycielem, najczęściej bankiem udzielającym kredytu hipotecznego. Właściciel świadomie zgadza się na obciążenie swojej nieruchomości, aby uzyskać finansowanie. Ta forma zabezpieczenia jest powszechnie stosowana przy zakupie nieruchomości na kredyt i stanowi podstawę dla banku do udzielenia pożyczki.

Zegar tyka od samego początku: Dlaczego data złożenia wniosku jest najważniejsza?

W świecie ksiąg wieczystych i hipotek kluczową rolę odgrywa zasada pierwszeństwa, która jest ściśle powiązana z datą złożenia wniosku o wpis. Zgodnie z polskim prawem, a konkretnie z artykułami 11 i 12 Ustawy o księgach wieczystych i hipotece, o kolejności zaspokojenia wierzycieli decyduje moment, od którego liczy się skutki dokonania wpisu. Oznacza to, że hipoteka, dla której wniosek o wpis wpłynął do sądu jako pierwszy, zawsze będzie miała pierwszeństwo przed hipoteką, dla której wniosek złożono później. Niezależnie od tego, czy jest to hipoteka przymusowa, czy umowna, to właśnie data złożenia wniosku jest decydująca.

Zasada "kto pierwszy, ten lepszy": jak działa w praktyce?

Scenariusz 1: Hipoteka umowna (bank) była pierwsza co to oznacza dla właściciela i wierzycieli?

Jeśli hipoteka umowna na rzecz banku została wpisana do księgi wieczystej jako pierwsza, oznacza to, że ten bank ma pierwszeństwo w zaspokojeniu swojej wierzytelności z nieruchomości. W sytuacji, gdyby doszło do egzekucji z nieruchomości, środki uzyskane z jej sprzedaży w pierwszej kolejności trafią do banku. Dopiero po zaspokojeniu roszczeń banku, pozostałe środki mogą zostać przeznaczone na spłatę kolejnych wierzycieli, jeśli tacy istnieją i ich hipoteki zostały wpisane później.

Scenariusz 2: Hipoteka przymusowa (ZUS/US) została wpisana jako pierwsza jakie są konsekwencje?

Analogicznie, jeśli hipoteka przymusowa, na przykład na rzecz ZUS lub urzędu skarbowego, została wpisana do księgi wieczystej jako pierwsza, to ona będzie miała pierwszeństwo zaspokojenia. W przypadku egzekucji z nieruchomości, środki ze sprzedaży zostaną najpierw skierowane na spłatę zaległości wobec ZUS lub urzędu skarbowego. Dopiero po ich całkowitym zaspokojeniu, ewentualne pozostałe fundusze mogą trafić do innych wierzycieli, nawet jeśli posiadają oni hipotekę umowną, ale została ona wpisana później.

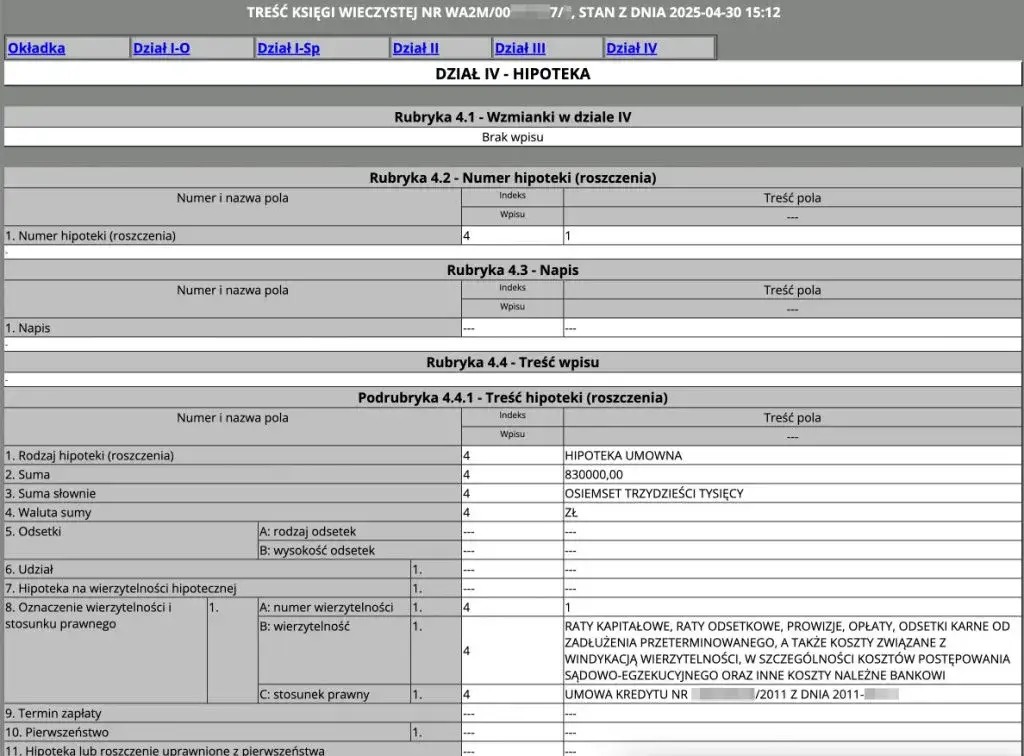

Jak samodzielnie sprawdzić kolejność hipotek w księdze wieczystej krok po kroku?

Aby samodzielnie ustalić kolejność i pierwszeństwo hipotek obciążających daną nieruchomość, należy przeprowadzić analizę księgi wieczystej. Oto jak to zrobić:

- Znajdź numer księgi wieczystej dla interesującej Cię nieruchomości. Numer ten można uzyskać od właściciela lub sprawdzić w odpowiednich rejestrach.

- Otwórz księgę wieczystą online na stronie ekw.ms.gov.pl.

- Przejdź do działu IV księgi wieczystej, który jest poświęcony hipotekam.

- Zwróć uwagę na daty wpisów widniejące przy poszczególnych hipotekach. Wpisane daty zazwyczaj oznaczają datę złożenia wniosku o wpis.

- Ustal kolejność: hipoteka z najwcześniejszą datą wpisu ma pierwszeństwo, a kolejne hipoteki mają pierwszeństwo w kolejności wpisu.

- Sprawdź rodzaj hipoteki (umowna, przymusowa) oraz dane wierzyciela, aby uzyskać pełny obraz sytuacji.

Wyjątki od reguły pierwszeństwa hipotek

Zgoda buduje (nowy porządek): Na czym polega umowne ustąpienie pierwszeństwa?

Istnieje możliwość, że wierzyciel, którego hipoteka ma pierwszeństwo, zgodzi się na ustąpienie tego pierwszeństwa na rzecz innego wierzyciela. Jest to tzw. umowne ustąpienie pierwszeństwa. Taka sytuacja wymaga jednak zgody obu stron zarówno wierzyciela zniejszego pierwszeństwem, jak i tego, który ma je uzyskać. Co najważniejsze, aby takie ustąpienie stało się skuteczne prawnie i wpłynęło na kolejność zaspokojenia, musi zostać wpisane do księgi wieczystej. Bez tego wpisu pierwotna kolejność pozostaje niezmieniona.

Hipoteka przymusowa a bezpieczeństwo nieruchomości

Kto i kiedy może wpisać hipotekę przymusową na Twoim domu? Najczęstsze przyczyny

Hipoteka przymusowa może zostać wpisana na Twojej nieruchomości przez różne podmioty, najczęściej w celu zabezpieczenia zaległości finansowych. Do najczęstszych wierzycieli uprawnionych do ustanowienia hipoteki przymusowej należą: urzędy skarbowe (w przypadku zaległości podatkowych), Zakład Ubezpieczeń Społecznych (ZUS) (w przypadku zaległości składkowych), a także inne instytucje publiczne lub nawet osoby prywatne, które uzyskały tytuł wykonawczy przeciwko właścicielowi nieruchomości.

Przeczytaj również: Podatki przy zakupie mieszkania od dewelopera: VAT, PCC i inne koszty

Jakie są skutki wpisu hipoteki przymusowej dla właściciela nieruchomości?

Wpis hipoteki przymusowej do księgi wieczystej oznacza, że Twoja nieruchomość staje się zabezpieczeniem dla wierzyciela. W praktyce oznacza to, że w przypadku braku spłaty zadłużenia, wierzyciel ma prawo wszcząć postępowanie egzekucyjne, które może doprowadzić do licytacji komorniczej Twojej nieruchomości. Należy jednak pamiętać, że samo istnienie hipoteki przymusowej nie przesądza o jej pierwszeństwie. Kluczowa jest data wpisu do księgi wieczystej jeśli hipoteka przymusowa została wpisana po innej hipotece (np. bankowej), to ta wcześniejsza będzie miała pierwszeństwo zaspokojenia.