Inwestowanie w nieruchomości jest w zasięgu ręki poznaj kluczowe kroki do pierwszej transakcji

- Polski rynek nieruchomości pozostaje dynamiczny, napędzany popytem i programami rządowymi, stanowiąc solidną ochronę przed inflacją.

- Nie potrzebujesz fortuny na start istnieją strategie (podnajem, flipy, crowdfunding) minimalizujące potrzebę dużego kapitału.

- Kluczowe jest określenie strategii (wynajem długoterminowy, flip, podnajem) dopasowanej do Twoich zasobów i apetytu na ryzyko.

- Precyzyjna analiza finansowa, w tym wkład własny, ukryte koszty i wskaźniki ROI/ROE, to podstawa sukcesu.

- Bezpieczny zakup wymaga sprawdzenia stanu prawnego i technicznego, a także zrozumienia roli notariusza i pośrednika.

- Skuteczne zarządzanie inwestycją obejmuje home staging, weryfikację najemców i optymalizację podatkową.

Dlaczego inwestowanie w nieruchomości w Polsce to wciąż atrakcyjna opcja?

Polski rynek nieruchomości, mimo zmieniających się warunków gospodarczych, niezmiennie wykazuje dużą dynamikę, co czyni go atrakcyjnym dla inwestorów. Obserwujemy silny popyt, zwłaszcza w największych aglomeracjach, takich jak Warszawa, Kraków czy Wrocław, oraz na mniejsze metraże, które są szczególnie pożądane przez najemców. Programy rządowe wspierające zakup pierwszego mieszkania dodatkowo napędzają ten rynek, stymulując zarówno stronę popytową, jak i podażową. Z mojego doświadczenia wynika, że nieruchomości są postrzegane jako jedna z najbezpieczniejszych form lokowania kapitału, skutecznie chroniąca przed inflacją. Ich wartość jako aktywa ma tendencję do wzrostu w długim terminie, a możliwość indeksowania czynszów pozwala na bieżąco dostosowywać dochody do rosnących kosztów życia, co jest nieocenioną zaletą w niestabilnym otoczeniu ekonomicznym.

Zrozumienie fundamentów: Czym jest prawdziwe inwestowanie, a czym nie jest?

Zanim zagłębisz się w świat nieruchomości, ważne jest, aby zrozumieć fundamentalną różnicę między zakupem mieszkania na własne potrzeby a inwestowaniem. Zakup dla siebie często jest podyktowany emocjami, marzeniami o idealnym miejscu do życia, bliskością rodziny czy ulubionej kawiarni. Inwestowanie natomiast wymaga chłodnej kalkulacji, analizy liczb i strategii. Tutaj liczy się potencjalny zysk, rentowność, ryzyko i płynność, a nie sentyment. Inwestor szuka nieruchomości, która będzie generować dochód lub zysk kapitałowy, a niekoniecznie tej, w której sam chciałby zamieszkać.

Mit "wielkich pieniędzy na start" czy naprawdę potrzebujesz fortuny, by zacząć?

Wielu początkujących inwestorów uważa, że do rozpoczęcia przygody z nieruchomościami potrzebna jest fortuna. To mit, który często zniechęca. Owszem, banki standardowo wymagają 20% wkładu własnego przy kredycie hipotecznym na cele inwestycyjne, ale istnieją sposoby na jego obniżenie do 10% z dodatkowym ubezpieczeniem. Co więcej, rynek oferuje alternatywne strategie, które minimalizują potrzebę posiadania dużego kapitału na start. Mówię tu o podnajmie, który pozwala generować dochód bez posiadania nieruchomości na własność, czy o flipach, gdzie szybki zakup, remont i sprzedaż z zyskiem mogą znacząco zwiększyć kapitał w krótkim czasie. Coraz popularniejszy staje się również crowdfunding nieruchomości, który umożliwia inwestowanie w projekty deweloperskie z mniejszymi kwotami, partycypując w zyskach bez konieczności zaciągania kredytu.

Krok 1: Określ swoją strategię inwestycyjną fundament sukcesu

Kluczem do sukcesu w inwestowaniu w nieruchomości jest jasne określenie strategii. Bez niej, działasz po omacku, co zwiększa ryzyko. Dla początkujących inwestorów, z mojego doświadczenia, najbezpieczniejsze i najbardziej popularne są trzy główne ścieżki. Pierwsza to wynajem długoterminowy, uznawany za najbezpieczniejszą formę, zapewniającą stały, pasywny dochód. Charakteryzuje się relatywnie niskim ryzykiem i przewidywalnymi przepływami pieniężnymi, choć wymaga cierpliwości. Stopa zwrotu (ROI) w dużych miastach oscyluje w granicach 4-6% netto rocznie, co jest stabilnym wynikiem. Druga strategia to flipowanie mieszkań, czyli zakup nieruchomości do remontu i jej szybka odsprzedaż z zyskiem. Ta opcja oferuje potencjalnie wyższe zyski w krótszym czasie, ale wiąże się z większym ryzykiem, wymaga wiedzy remontowo-budowlanej, umiejętności negocjacyjnych i doskonałej znajomości rynku, aby znaleźć prawdziwą okazję. Ostatnia, ale równie ciekawa, to podnajem wynajęcie większej nieruchomości i podnajmowanie jej poszczególnych pokoi. Pozwala to generować dochód bez konieczności posiadania nieruchomości na własność, ale wymaga zaangażowania w zarządzanie najemcami i znajomości przepisów dotyczących podnajmu.

Która strategia jest najlepsza dla Ciebie? Analiza Twoich zasobów, czasu i apetytu na ryzyko

Wybór najlepszej strategii inwestycyjnej powinien być przemyślany i dopasowany do Twojej indywidualnej sytuacji. Zastanów się nad swoimi zasobami finansowymi ile gotówki jesteś w stanie zainwestować? Ile czasu możesz poświęcić na zarządzanie nieruchomością lub nadzorowanie remontów? Jaką masz tolerancję na ryzyko? Jeśli cenisz sobie stabilność i pasywny dochód, a masz kapitał na wkład własny, wynajem długoterminowy może być dla Ciebie. Jeśli masz żyłkę do biznesu, smykałkę do remontów i jesteś gotów na większe ryzyko dla potencjalnie wyższych zysków, rozważ flipy. Natomiast podnajem to świetna opcja dla osób z mniejszym kapitałem, ale dużą dawką energii i umiejętnościami organizacyjnymi. Pamiętaj, że nie ma jednej "najlepszej" strategii jest tylko ta najlepiej dopasowana do Ciebie.

- Kapitał początkowy: Ile gotówki posiadasz na wkład własny lub na pokrycie kosztów startowych?

- Dostępny czas: Ile godzin tygodniowo możesz poświęcić na inwestycję (poszukiwania, remonty, zarządzanie)?

- Tolerancja ryzyka: Czy wolisz stabilny, choć niższy zysk, czy jesteś gotów na większe wahania dla potencjalnie wyższych dochodów?

- Wiedza i umiejętności: Czy posiadasz wiedzę o rynku, remontach, prawie, czy będziesz musiał ją zdobyć lub zlecić?

Krok 2: Policz swoje finanse jak zdobyć kapitał na pierwszą inwestycję?

Finansowanie to jeden z kluczowych aspektów każdej inwestycji w nieruchomości. Zazwyczaj, aby uzyskać kredyt hipoteczny na cele inwestycyjne, banki w Polsce wymagają standardowo 20% wkładu własnego. To oznacza, że jeśli nieruchomość kosztuje 500 000 zł, musisz dysponować kwotą 100 000 zł. Istnieją jednak pewne wyjątki niektóre banki, przy spełnieniu dodatkowych warunków i wykupieniu ubezpieczenia niskiego wkładu własnego, mogą zgodzić się na 10% wkładu. Zawsze warto skonsultować się z doradcą kredytowym, który pomoże ocenić Twoje możliwości.

Ważne jest, aby rozróżnić kredyt hipoteczny na własne M od kredytu dla inwestora. Banki oceniają zdolność kredytową inwestora nieco inaczej, często bardziej restrykcyjnie, ponieważ traktują taką transakcję jako przedsięwzięcie biznesowe. Istnieją również alternatywne źródła finansowania, które mogą być atrakcyjne, zwłaszcza dla osób z mniejszym kapitałem. Wspomniany już crowdfunding nieruchomości to jedna z opcji, gdzie możesz zainwestować mniejszą kwotę w większy projekt, dzieląc ryzyko i zyski z innymi inwestorami. Inni inwestorzy korzystają z pożyczek prywatnych, choć tu należy zachować szczególną ostrożność i zadbać o odpowiednie zabezpieczenie prawne.

Tworzenie poduszki finansowej zabezpieczenie, o którym nie możesz zapomnieć

Niezależnie od wybranej strategii i sposobu finansowania, absolutnie kluczowe jest posiadanie solidnej poduszki finansowej. Inwestowanie w nieruchomości, choć stabilne, nie jest wolne od niespodzianek. Remonty, okresy bez najemcy (tzw. pustostany), nieprzewidziane awarie sprzętu AGD czy instalacji to wszystko generuje koszty. Z mojego doświadczenia wynika, że warto mieć odłożoną kwotę równą co najmniej 3-6 miesięcznym kosztom utrzymania nieruchomości (raty kredytu, czynsz administracyjny, media, podatek). Ta rezerwa pozwoli Ci spać spokojnie i uniknąć paniki w przypadku nieprzewidzianych wydatków, chroniąc Twoją płynność finansową i zapewniając stabilność inwestycji.

Krok 3: Polowanie na okazję gdzie i jak szukać nieruchomości z potencjałem?

Wybór odpowiedniej nieruchomości to podstawa. Zastanawiasz się, czy lepiej szukać na rynku pierwotnym czy wtórnym? Rynek pierwotny oferuje nowe, często energooszczędne mieszkania, z gwarancją dewelopera i możliwością wykończenia pod klucz, co jest plusem dla najemców. Minusem są zazwyczaj wyższe ceny i dłuższy czas oczekiwania na oddanie do użytku. Rynek wtórny to z kolei większy wybór lokalizacji, często w już ukształtowanych dzielnicach, niższe ceny zakupu (szczególnie w przypadku nieruchomości wymagających remontu) i możliwość szybkiego rozpoczęcia najmu. Wadą może być starsza infrastruktura, konieczność remontu i potencjalne ukryte wady. Dla pierwszej inwestycji, moim zdaniem, rynek wtórny często oferuje większe pole do popisu pod kątem znalezienia okazji i szybszego generowania dochodu.

Niezależnie od rynku, lokalizacja jest absolutnie kluczowa. To ona w największym stopniu decyduje o przyszłym zysku z najmu i wartości nieruchomości. Szukaj miejsc z dobrym dostępem do komunikacji publicznej (metro, tramwaj, autobus), rozwiniętą infrastrukturą (sklepy, szkoły, przedszkola, placówki medyczne), bliskością uczelni wyższych lub dużych biurowców (generują popyt na najem), a także z planami rozwoju okolicy (nowe inwestycje, parki, drogi). Im więcej z tych czynników spełnia dana lokalizacja, tym większy potencjał inwestycyjny.

Narzędzia i techniki poszukiwań: Portale, pośrednicy, licytacje komornicze

- Portale ogłoszeniowe (np. Otodom, Morizon, Gratka): To podstawowe źródło informacji. Regularne przeglądanie ofert pozwala zorientować się w cenach i dostępności. Ustaw powiadomienia o nowych ogłoszeniach, aby szybko reagować na okazje.

- Współpraca z pośrednikami nieruchomości: Dobry pośrednik z lokalnego rynku ma dostęp do ofert "spod lady", zanim trafią do szerokiej publiczności. Może również doradzić w kwestii lokalizacji i potencjału inwestycyjnego. Pamiętaj jednak o prowizji.

- Licytacje komornicze i przetargi: To źródło nieruchomości często poniżej ceny rynkowej, ale wiąże się z większym ryzykiem i wymaga szczegółowej weryfikacji stanu prawnego i technicznego. Zdecydowanie dla bardziej zaawansowanych inwestorów lub z pomocą prawnika.

- Grupy inwestorskie i fora branżowe: Aktywne uczestnictwo w społecznościach inwestorów może otworzyć drzwi do wspólnych projektów, wymiany doświadczeń i informacji o nadchodzących okazjach.

Czerwone flagi: Jakich nieruchomości unikać jak ognia?

- Nieuregulowany stan prawny: Nieruchomość z wieloma wpisami w księdze wieczystej, sporami spadkowymi, służebnościami, czy roszczeniami osób trzecich to ogromne ryzyko i potencjalne problemy na lata.

- Bardzo zły stan techniczny wymagający ogromnych nakładów: Jeśli nieruchomość wymaga wymiany wszystkich instalacji, dachu, elewacji, a do tego ma poważne wady konstrukcyjne, koszty remontu mogą przewyższyć potencjalny zysk.

- Lokalizacja o niskim potencjale najmu: Miejsca słabo skomunikowane, bez infrastruktury, daleko od centrów miast, uczelni czy biur, będą generować problemy ze znalezieniem najemców i niskie stawki czynszu.

- Zbyt wysoka cena w stosunku do rynkowej: Nawet najlepsza lokalizacja nie zrekompensuje przepłaconej nieruchomości. Zawsze porównuj ceny podobnych lokali w okolicy.

- Brak dostępu do mediów lub skomplikowane przyłącza: Brak kanalizacji, problem z dostępem do wody czy prądu to koszty i formalności, które mogą zniweczyć rentowność inwestycji.

Krok 4: Analiza rentowności matematyka, która chroni Twój portfel

Matematyka jest Twoim najlepszym przyjacielem w inwestowaniu w nieruchomości. Zanim podejmiesz decyzję, musisz dokładnie policzyć, czy inwestycja się opłaca. Dwa kluczowe wskaźniki, którymi posługują się inwestorzy w Polsce, to ROI (Return on Investment) i ROE (Return on Equity). ROI, czyli zwrot z inwestycji, mierzy efektywność całej zainwestowanej kwoty (wkład własny + kredyt). Oblicza się go, dzieląc roczny zysk netto z inwestycji przez całkowity koszt inwestycji i mnożąc przez 100%. ROE, czyli zwrot z kapitału własnego, jest wskaźnikiem bardziej precyzyjnym dla inwestora korzystającego z dźwigni finansowej (kredytu). Pokazuje, ile zysku generuje Twój własny kapitał. Oblicza się go, dzieląc roczny zysk netto przez wkład własny i mnożąc przez 100%. Oba wskaźniki są kluczowe dla oceny opłacalności im wyższe, tym lepiej. Pozwalają one porównywać różne inwestycje i podejmować świadome decyzje, chroniąc Twój portfel przed nierentownymi przedsięwzięciami.

Ukryte koszty transakcji: Podatki, notariusz, opłaty co musisz doliczyć?

Cena zakupu to tylko wierzchołek góry lodowej. Istnieje szereg dodatkowych kosztów, które musisz uwzględnić w kalkulacji, aby nie być zaskoczonym:

- Podatek od czynności cywilnoprawnych (PCC) lub VAT: Przy zakupie z rynku wtórnego płacisz 2% PCC od wartości rynkowej nieruchomości. Przy zakupie z rynku pierwotnego (od dewelopera) w cenie jest już wliczony VAT (zazwyczaj 8% dla mieszkań i 23% dla lokali użytkowych).

- Taksa notarialna: Wynagrodzenie notariusza za sporządzenie aktu notarialnego. Jej wysokość zależy od wartości nieruchomości, ale jest regulowana maksymalnymi stawkami.

- Opłaty sądowe: Koszty wpisu do księgi wieczystej (np. wpis prawa własności, wpis hipoteki).

- Prowizja pośrednika: Jeśli korzystasz z usług pośrednika, zazwyczaj jest to 2-3% netto od ceny zakupu (plus VAT).

- Koszty remontu i wykończenia: Nawet jeśli kupujesz "pod klucz", zawsze pojawią się dodatkowe wydatki na wyposażenie, meble, drobne poprawki. W przypadku nieruchomości do remontu, to może być znacząca pozycja.

- Ubezpieczenie nieruchomości: Obowiązkowe przy kredycie hipotecznym, ale warto je mieć nawet bez kredytu.

Jak precyzyjnie skalkulować przyszły zysk z najmu? (Przykładowa kalkulacja)

Aby pokazać, jak to działa w praktyce, przygotowałam uproszczony przykład kalkulacji rentowności najmu. Załóżmy, że interesuje Cię mieszkanie w dużym mieście:

Cena zakupu nieruchomości: 500 000 zł

Wkład własny (20%): 100 000 zł

Kredyt hipoteczny: 400 000 zł

Koszty transakcyjne (PCC 2%, notariusz, opłaty sądowe, prowizja pośrednika): ok. 20 000 zł

Koszty remontu/wyposażenia: 30 000 zł

Całkowity koszt inwestycji (bez kredytu): 100 000 zł (wkład własny) + 20 000 zł (transakcyjne) + 30 000 zł (remont) = 150 000 zł

Przewidywany czynsz najmu (miesięcznie): 2 500 zł

Koszty utrzymania (czynsz administracyjny, media, ubezpieczenie miesięcznie): 500 zł

Rata kredytu (miesięcznie, uproszczona): 2 000 zł

Miesięczny zysk brutto z najmu: 2 500 zł (czynsz) - 500 zł (koszty utrzymania) = 2 000 zł

Miesięczny zysk netto (przed opodatkowaniem, po odjęciu raty kredytu): 2 000 zł - 2 000 zł = 0 zł (w tym przypadku rata kredytu pochłania cały zysk, ale pamiętaj, że spłacasz kapitał, który zwiększa Twoje aktywa)

Jeśli zastosujemy ryczałt 8,5% od przychodu (2500 zł * 0,085 = 212,5 zł podatku miesięcznie), to realny miesięczny przepływ gotówki będzie ujemny. Jednakże, wartość nieruchomości rośnie, a spłacany kapitał kredytu zwiększa Twoje aktywa. To pokazuje, jak ważne jest precyzyjne liczenie i szukanie nieruchomości, która generuje pozytywny przepływ gotówki lub znaczący wzrost wartości.

Roczny przychód z najmu: 2 500 zł * 12 = 30 000 zł

Roczne koszty utrzymania: 500 zł * 12 = 6 000 zł

Roczny zysk operacyjny (przed kredytem i podatkiem): 30 000 zł - 6 000 zł = 24 000 zł

ROI (uproszczone, bez uwzględnienia kredytu, tylko na podstawie wkładu własnego i kosztów startowych): (24 000 zł / 150 000 zł) * 100% = 16%

Pamiętaj, że to uproszczony przykład. W realnej kalkulacji należy uwzględnić również podatek od najmu, okresy bez najemcy, koszty ubezpieczenia, drobne naprawy oraz inflację.

Analiza due diligence: Sprawdzanie stanu prawnego i technicznego nieruchomości

Analiza due diligence to proces szczegółowego sprawdzenia nieruchomości przed jej zakupem. To Twoja tarcza ochronna, która minimalizuje ryzyko. Oto kluczowe aspekty, które musisz sprawdzić:- Księga wieczysta: Sprawdź dział II (własność kto jest właścicielem, czy jest ich kilku), dział III (prawa i roszczenia osób trzecich np. służebności, prawa pierwokupu) oraz dział IV (hipoteki czy nieruchomość jest obciążona kredytem).

- Plany zagospodarowania przestrzennego: Sprawdź w urzędzie gminy/miasta, co może powstać w okolicy. Czy obok Twojego bloku nie zaplanowano autostrady lub fabryki?

- Stan techniczny nieruchomości: Dokładnie obejrzyj mieszkanie/dom. Zwróć uwagę na stan instalacji (elektrycznej, wod-kan, grzewczej), dachu, elewacji, okien, wilgoci, pęknięć. Jeśli nie masz wiedzy, zatrudnij rzeczoznawcę lub doświadczonego budowlańca.

- Zadłużenie: Upewnij się, że nieruchomość nie ma zaległości w opłatach (czynsz administracyjny, media, podatki). Poproś o zaświadczenie ze spółdzielni/wspólnoty mieszkaniowej oraz od dostawców mediów.

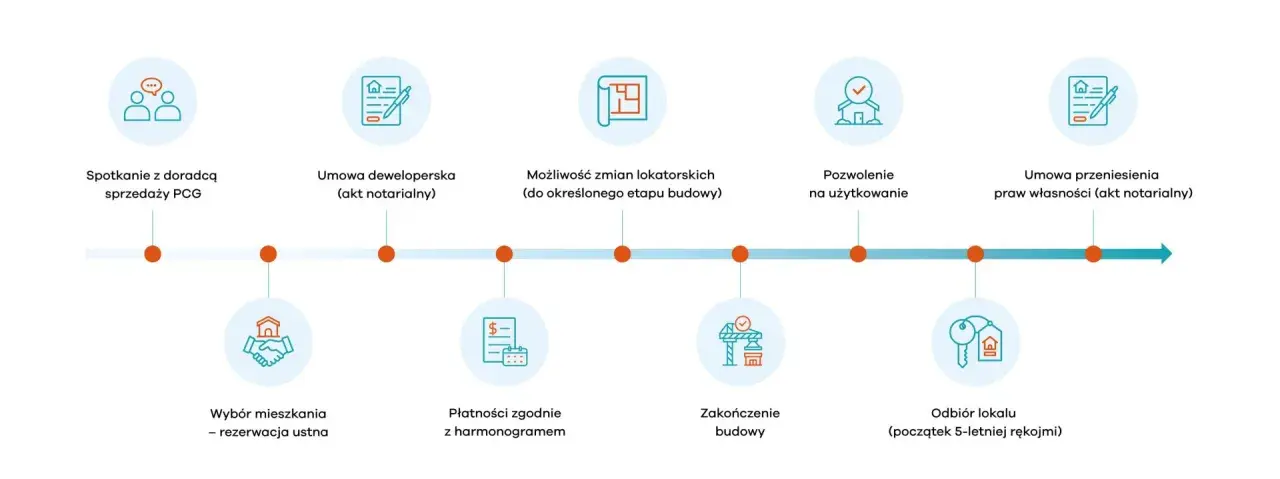

Krok 5: Proces zakupu i formalności jak bezpiecznie przejść przez transakcję?

Proces zakupu nieruchomości może wydawać się skomplikowany, ale z odpowiednim wsparciem przebiegnie gładko. Kluczowe role odgrywają tutaj pośrednik i notariusz. Pośrednik nieruchomości, jeśli jest profesjonalistą, pomaga w znalezieniu odpowiedniej nieruchomości, negocjacjach cenowych, a także w przygotowaniu dokumentacji. Z mojego doświadczenia wiem, że dobry pośrednik to nie tylko osoba pokazująca mieszkania, ale przede wszystkim doradca, który zna rynek i może uchronić Cię przed błędami. Jego wsparcie jest cenne, zwłaszcza dla początkujących. Notariusz natomiast jest gwarantem bezpieczeństwa transakcji. To on sporządza akt notarialny, który jest jedyną prawnie wiążącą formą przeniesienia własności nieruchomości. Notariusz weryfikuje tożsamość stron, sprawdza dokumenty (w tym księgę wieczystą) i dba o to, aby wszystkie formalności były zgodne z prawem. Jego rola jest kluczowa dla zapewnienia, że zakup jest bezpieczny i prawnie wiążący.

Umowa przedwstępna i końcowa: Kluczowe zapisy, na które musisz zwrócić uwagę

Zarówno umowa przedwstępna, jak i końcowa to dokumenty o ogromnym znaczeniu. Musisz dokładnie zapoznać się z każdym ich zapisem:

- Precyzyjne określenie przedmiotu sprzedaży: Dokładny adres, numer księgi wieczystej, powierzchnia, liczba pomieszczeń.

- Terminy: Data zawarcia umowy końcowej, termin wydania nieruchomości, terminy płatności.

- Wysokość zadatku/zaliczki: Zadatek jest korzystniejszy dla kupującego, ponieważ w przypadku niewykonania umowy przez sprzedającego, możesz żądać zwrotu podwójnej kwoty. Zaliczka jest po prostu zwracana.

- Kary umowne: Na wypadek niedotrzymania warunków umowy przez którąkolwiek ze stron.

- Stan prawny nieruchomości: Potwierdzenie braku obciążeń, służebności, roszczeń osób trzecich.

- Wyposażenie: Dokładna lista ruchomości, które pozostają w nieruchomości po sprzedaży.

- Termin wydania nieruchomości: Kiedy faktycznie otrzymasz klucze i będziesz mógł rozpocząć prace lub wprowadzić najemców.

Przekazanie nieruchomości: Protokół zdawczo-odbiorczy i co dalej?

Moment przekazania nieruchomości to bardzo ważny etap, który należy udokumentować. Koniecznie sporządź szczegółowy protokół zdawczo-odbiorczy. Powinien on zawierać: odczyty wszystkich liczników (prąd, woda, gaz, ogrzewanie), spis wyposażenia pozostawionego w nieruchomości (z uwzględnieniem jego stanu), a także wszelkie ewentualne usterki lub niedociągnięcia. Protokół podpisują obie strony sprzedający i kupujący. To zabezpieczenie na wypadek późniejszych sporów. Po przekazaniu nieruchomości musisz niezwłocznie zająć się przepisaniem mediów (prąd, gaz, woda) na nowego właściciela. Skontaktuj się z odpowiednimi dostawcami i przedstaw akt notarialny oraz protokół zdawczo-odbiorczy. Pamiętaj również o zgłoszeniu zmiany właściciela do spółdzielni/wspólnoty mieszkaniowej oraz do urzędu miasta/gminy w celu aktualizacji danych do podatku od nieruchomości.Krok 6: Zarządzanie inwestycją od przygotowania lokalu po relacje z najemcą

Po zakupie nieruchomości, kolejnym krokiem jest jej przygotowanie do najmu. Nawet jeśli budżet jest ograniczony, warto zainwestować w home staging i drobny remont, który znacząco podniesie atrakcyjność lokalu dla potencjalnych najemców. Skup się na elementach, które generują największą wartość wizualną i funkcjonalną: świeże, neutralne kolory ścian, czyste i sprawne łazienki oraz kuchnie, podstawowe, ale estetyczne oświetlenie. Nie musisz kupować drogich mebli wystarczy, że wnętrze będzie czyste, schludne i dawało poczucie przestrzeni. Drobne naprawy, takie jak wymiana cieknącego kranu czy naprawa niedomykających się drzwi, to podstawa. Pamiętaj, że pierwsze wrażenie jest najważniejsze, a zadbany lokal szybciej znajdzie najemcę i pozwoli na uzyskanie wyższego czynszu.

Jak znaleźć idealnego najemcę i skutecznie go zweryfikować?

- Metody poszukiwania: Ogłoszenia na popularnych portalach (Otodom, OLX), grupy na Facebooku, współpraca z pośrednikami (jeśli masz mało czasu).

-

Proces weryfikacji:

- Rozmowa kwalifikacyjna: Zadawaj pytania o styl życia, pracę, powód szukania mieszkania.

- Referencje: Poproś o kontakt do poprzedniego wynajmującego.

- Sprawdzenie zdolności płatniczej: Poproś o zaświadczenie o zatrudnieniu i zarobkach (z zachowaniem RODO). Możesz również sprawdzić w bazach dłużników (np. KRD), jeśli najemca wyrazi na to zgodę.

- Kaucja: Zawsze pobieraj kaucję (zazwyczaj równowartość 1-3 miesięcznych czynszów), która zabezpieczy Cię przed ewentualnymi zniszczeniami lub zaległościami.

Umowa najmu: Twoja polisa ubezpieczeniowa co musi zawierać?

Dobrze skonstruowana umowa najmu to Twoja polisa ubezpieczeniowa. Musi zawierać kluczowe elementy, które chronią Twoje interesy:

- Strony umowy: Pełne dane wynajmującego i najemcy.

- Przedmiot najmu: Dokładny opis nieruchomości, adres, powierzchnia.

- Wysokość czynszu i terminy płatności: Precyzyjnie określona kwota i data, do której czynsz ma być opłacany.

- Zasady waloryzacji czynszu: Klauzula inflacyjna, pozwalająca na podnoszenie czynszu co roku.

- Odpowiedzialność za szkody: Kto odpowiada za jakie naprawy i zniszczenia.

- Wysokość i zasady zwrotu kaucji: Dokładne warunki, kiedy i w jakiej wysokości kaucja jest zwracana.

- Zasady wypowiedzenia umowy: Okres wypowiedzenia, warunki, w jakich umowa może być wypowiedziana.

- Protokół zdawczo-odbiorczy: Stanowiący integralną część umowy, dokumentujący stan nieruchomości w dniu przekazania.

- Zasady korzystania z nieruchomości: Np. zakaz podnajmowania, trzymania zwierząt, palenia.

Podatki od najmu: Ryczałt czy zasady ogólne co się bardziej opłaca?

Kwestie podatkowe są niezwykle ważne i mogą znacząco wpłynąć na rentowność Twojej inwestycji. W Polsce dochody z najmu można opodatkować na dwa sposoby, a wybór zależy od Twojej indywidualnej sytuacji:

1. Ryczałt od przychodów ewidencjonowanych: To najprostsza forma opodatkowania. Płacisz stały procent od uzyskanego przychodu, bez możliwości odliczania kosztów. Stawki wynoszą 8,5% dla przychodów do 100 tys. zł rocznie i 12,5% od nadwyżki powyżej tej kwoty. Jest to korzystne, jeśli masz niskie koszty związane z nieruchomością lub jeśli nie chcesz prowadzić szczegółowej ewidencji. 2. Zasady ogólne (skala podatkowa): W tym przypadku płacisz podatek od dochodu, czyli od przychodu pomniejszonego o koszty uzyskania przychodu (np. odsetki od kredytu, amortyzacja, koszty remontów, czynsz administracyjny, ubezpieczenie). Stawki podatkowe to 12% (do progu podatkowego) i 32% (powyżej progu). Ta opcja jest korzystniejsza, jeśli masz wysokie koszty, które możesz odliczyć. Należy jednak pamiętać, że od 2023 roku amortyzacja mieszkań na wynajem jest mocno ograniczona, co zmniejsza atrakcyjność zasad ogólnych dla wielu inwestorów.

Zawsze warto skonsultować się z doradcą podatkowym, aby wybrać najkorzystniejszą formę opodatkowania dla Twojej konkretnej sytuacji. Pamiętaj również, że przy sprzedaży nieruchomości przed upływem 5 lat od nabycia, należy zapłacić 19% podatku od dochodu (różnicy między ceną sprzedaży a ceną zakupu, pomniejszonej o udokumentowane koszty).

Najczęstsze błędy początkujących inwestorów i jak ich unikać

-

Podejmowanie emocjonalnych decyzji: Zakup nieruchomości, która "po prostu się podoba", bez analizy liczb i potencjału najmu.

- Jak unikać: Zawsze opieraj się na twardych danych, kalkulacjach rentowności i analizie rynku. Traktuj inwestycję jak biznes, a nie zakup dla siebie.

-

Niedoszacowanie kosztów remontu i utrzymania: Myślenie, że "jakoś to będzie" i brak rezerwy na nieprzewidziane wydatki.

- Jak unikać: Zawsze zakładaj bufor finansowy na remont (np. +20% do szacowanego kosztu) i miej odłożoną poduszkę finansową na 3-6 miesięcy kosztów utrzymania.

-

Brak dywersyfikacji portfela: Inwestowanie wszystkich środków w jedną nieruchomość lub jeden typ nieruchomości.

- Jak unikać: W miarę możliwości, dąż do dywersyfikacji różne lokalizacje, różne typy nieruchomości (mieszkania, lokale usługowe, działki) lub różne strategie inwestycyjne.

-

Ignorowanie kwestii prawnych i podatkowych: Brak weryfikacji księgi wieczystej, nieznajomość przepisów najmu czy brak optymalizacji podatkowej.

- Jak unikać: Zawsze korzystaj z pomocy prawnika i doradcy podatkowego. Dokładnie weryfikuj stan prawny nieruchomości i wybieraj najkorzystniejszą formę opodatkowania.

-

Brak weryfikacji najemców: Wynajmowanie "na słowo" bez sprawdzenia wiarygodności i zdolności płatniczej.

- Jak unikać: Stosuj rygorystyczny proces weryfikacji najemców, pobieraj kaucję i zawsze podpisuj solidną umowę najmu.

-

Zbyt wysokie oczekiwania co do szybkich zysków: Traktowanie inwestycji w nieruchomości jako sposobu na błyskawiczne wzbogacenie się.

- Jak unikać: Pamiętaj, że nieruchomości to inwestycja długoterminowa, która wymaga cierpliwości i systematyczności. Skup się na stabilnym wzroście wartości i pasywnym dochodzie.

Przeczytaj również: Prowizja biura nieruchomości: Netto czy Brutto? VAT w cenie?

Twoje następne kroki na drodze do wolności finansowej

Gratuluję! Jeśli dotarłeś do tego momentu, masz już solidne podstawy, aby rozpocząć swoją przygodę z inwestowaniem w nieruchomości. Pamiętaj, że pierwsza inwestycja to dopiero początek drogi do budowania portfela nieruchomości i osiągania wolności finansowej. Nie poprzestawaj na jednym sukcesie wykorzystaj zdobyte doświadczenie do dalszego rozwoju i skalowania swoich działań.

Budowanie zespołu: Kogo warto mieć po swojej stronie? (Pośrednik, doradca kredytowy, ekipa remontowa)

- Pośrednik nieruchomości: Dobry pośrednik to nie tylko osoba pokazująca mieszkania, ale przede wszystkim źródło wiedzy o rynku, trendach i okazjach. Może pomóc w negocjacjach i przygotowaniu dokumentów.

- Doradca kredytowy: Niezbędny przy finansowaniu kredytem hipotecznym. Pomoże wybrać najlepszą ofertę, przeprowadzi przez proces wnioskowania i załatwi formalności bankowe.

- Prawnik: Szczególnie ważny przy weryfikacji stanu prawnego nieruchomości, umów i rozwiązywaniu ewentualnych sporów. Może również pomóc w sporządzeniu umowy najmu.

- Ekipa remontowa: Niezawodna i sprawdzona ekipa to skarb, zwłaszcza przy flipach i przygotowaniu nieruchomości pod wynajem. Szukaj rekomendacji i sprawdzaj poprzednie realizacje.

- Zarządca nieruchomości: Jeśli nie masz czasu lub ochoty na samodzielne zarządzanie najmem, profesjonalny zarządca zajmie się wszystkim od poszukiwania najemców po drobne naprawy i rozliczanie mediów.

Skalowanie portfela: Kiedy pomyśleć o drugiej nieruchomości?

Decyzja o zakupie kolejnej nieruchomości powinna być poprzedzona dokładną analizą Twojej pierwszej inwestycji. Zastanów się, co poszło dobrze, co mogłeś zrobić lepiej i jakie wnioski wyciągnąłeś. Ważne jest, abyś czuł się pewnie w zarządzaniu obecną nieruchomością i miał stabilne przepływy finansowe. Skalowanie portfela może polegać na zakupie kolejnych mieszkań na wynajem, rozszerzeniu na inne miasta, czy też spróbowaniu nowej strategii, np. przejście od wynajmu długoterminowego do flipów. Pamiętaj, aby zawsze utrzymywać odpowiednią poduszkę finansową i nie zadłużać się ponad miarę. Skalowanie to proces, który wymaga cierpliwości i ciągłego doskonalenia.

Ciągła edukacja: Jak pozostać na bieżąco ze zmianami na rynku?

Rynek nieruchomości jest dynamiczny i ciągle się zmienia. Aby odnosić sukcesy, musisz być na bieżąco z trendami, przepisami prawnymi i ekonomicznymi. Czytaj branżowe portale i magazyny (np. Propertynews.pl, Eurobuild Central & Eastern Europe), śledź raporty rynkowe (np. NBP, JLL, CBRE), uczestnicz w szkoleniach i webinarach. Warto również czytać książki o inwestowaniu w nieruchomości, słuchać podcastów i aktywnie uczestniczyć w grupach dyskusyjnych. Ciągła edukacja to inwestycja w siebie, która zwróci się z nawiązką w postaci trafnych decyzji i większych zysków.