W świecie podatków od nieruchomości kluczowe jest rozróżnienie dwóch podstawowych formularzy: IN-1 i DN-1. Wybór właściwego druku zależy od Twojego statusu prawnego czy jesteś osobą fizyczną, czy też reprezentujesz firmę lub inną jednostkę organizacyjną. Zrozumienie tej różnicy to pierwszy i najważniejszy krok do prawidłowego rozliczenia, który pozwoli uniknąć niepotrzebnych błędów i wezwań z urzędu.

Wybór odpowiedniego formularza podatku od nieruchomości IN-1 czy DN-1 to klucz do prawidłowego rozliczenia

- IN-1 (Informacja o nieruchomościach i obiektach budowlanych) składają osoby fizyczne.

- DN-1 (Deklaracja na podatek od nieruchomości) składają osoby prawne oraz jednostki organizacyjne nieposiadające osobowości prawnej, w tym spółki.

- Wyjątek: Osoba fizyczna musi złożyć formularz DN-1, jeśli jest współwłaścicielem nieruchomości z osobą prawną.

- Terminy: IN-1 składamy jednorazowo w ciągu 14 dni od powstania obowiązku podatkowego; DN-1 składamy corocznie do 31 stycznia, a także w ciągu 14 dni, jeśli obowiązek powstał w trakcie roku.

- Wymagane załączniki to odpowiednio: ZIN-1, ZIN-2, ZIN-3 dla IN-1 oraz ZDN-1, ZDN-2 dla DN-1.

- Dokumenty można składać papierowo w urzędzie gminy/miasta lub elektronicznie, np. przez platformę ePUAP.

Podatek od nieruchomości: Wybierz właściwy formularz

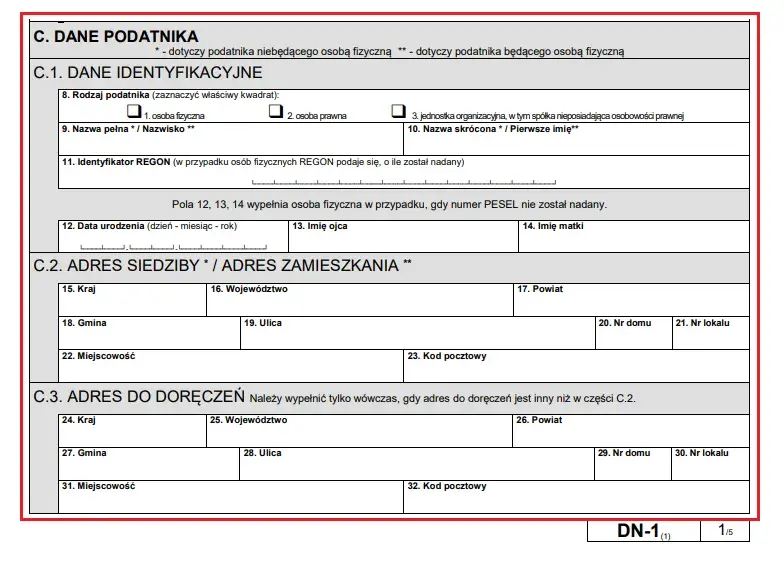

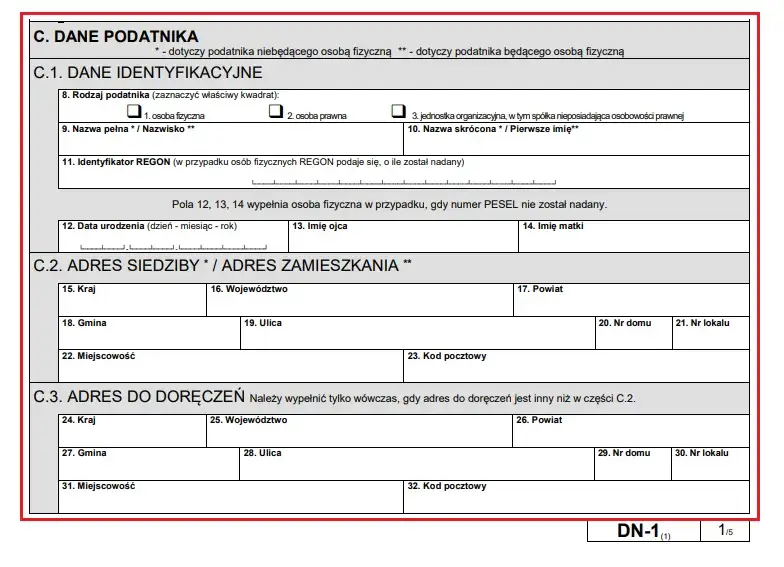

Kiedy stajemy przed obowiązkiem zgłoszenia nieruchomości do opodatkowania, pierwszą i najważniejszą kwestią jest wybór odpowiedniego formularza. Podstawowa zasada jest prosta i opiera się na statusie prawnym podatnika. Inny druk wypełni osoba fizyczna, a inny podmiot gospodarczy czy osoba prawna. To rozróżnienie jest fundamentalne i decyduje o całym procesie rozliczenia.

IN-1 czy DN-1? Kluczowa różnica, o której musisz wiedzieć

Kluczowa różnica między formularzami IN-1 i DN-1 leży w ich przeznaczeniu. Formularz IN-1, czyli „Informacja o nieruchomościach i obiektach budowlanych”, jest dokumentem dedykowanym osobom fizycznym. Natomiast DN-1, czyli „Deklaracja na podatek od nieruchomości”, jest przeznaczony dla osób prawnych oraz jednostek organizacyjnych nieposiadających osobowości prawnej, takich jak spółki.Dwa podstawowe symbole formularzy: Szybka ściągawka dla każdego właściciela

| Formularz | Dla kogo i kiedy |

|---|---|

| IN-1 (Informacja o nieruchomościach i obiektach budowlanych) | Dla osób fizycznych (właścicieli, posiadaczy samoistnych, użytkowników wieczystych). Składany jednorazowo w ciągu 14 dni od powstania obowiązku podatkowego. |

| DN-1 (Deklaracja na podatek od nieruchomości) | Dla osób prawnych i jednostek organizacyjnych (w tym spółek nieposiadających osobowości prawnej). Składany corocznie do 31 stycznia danego roku podatkowego lub w ciągu 14 dni od powstania obowiązku w trakcie roku. |

Formularz IN-1 dla osób fizycznych: Kompletny przewodnik

Jeśli jesteś osobą fizyczną i nabyłeś nieruchomość, zakończyłeś budowę domu lub zaszła inna okoliczność powodująca powstanie obowiązku podatkowego, to formularz IN-1 jest tym, który musisz wypełnić. To Twoje podstawowe narzędzie do zgłoszenia nieruchomości lokalnym władzom.

Kto dokładnie musi złożyć informację IN-1?

Informację IN-1 muszą złożyć wszystkie osoby fizyczne, które są:

- Właścicielami nieruchomości lub obiektów budowlanych.

- Posiadaczami samoistnymi nieruchomości lub obiektów budowlanych.

- Użytkownikami wieczystymi gruntów.

- Posiadaczami nieruchomości lub ich części, stanowiących własność Skarbu Państwa lub jednostki samorządu terytorialnego, jeśli posiadanie wynika z umowy lub bezumownie.

Termin ma znaczenie: Ile masz czasu na zgłoszenie nieruchomości?

Jako osoba fizyczna masz 14 dni na złożenie informacji IN-1. Termin ten liczy się od dnia wystąpienia okoliczności uzasadniających powstanie obowiązku podatkowego. Przykładowo, jeśli kupiłeś nieruchomość, termin biegnie od daty aktu notarialnego. Jeśli zakończyłeś budowę domu, od daty uzyskania pozwolenia na użytkowanie lub faktycznego rozpoczęcia użytkowania. Zawsze podkreślam, że dotrzymanie tego terminu jest kluczowe, aby uniknąć ewentualnych konsekwencji.

Czy informację IN-1 trzeba składać co roku? Wyjaśniamy wątpliwości

W przeciwieństwie do deklaracji DN-1, informacja IN-1 jest składana jednorazowo. Oznacza to, że nie musisz jej składać co roku, o ile nie zaszły żadne zmiany mające wpływ na wysokość opodatkowania. Jeśli jednak sprzedasz nieruchomość, rozbudujesz ją, zmienisz jej przeznaczenie (np. z mieszkalnego na usługowe) lub wystąpią inne zdarzenia wpływające na podstawę opodatkowania, masz ponownie 14 dni na złożenie nowej informacji IN-1, aktualizującej poprzednie dane.

Formularz DN-1 dla firm i osób prawnych: Obowiązki i terminy

Dla przedsiębiorców, spółek i innych podmiotów prawnych, to formularz DN-1 stanowi podstawę rozliczeń z tytułu podatku od nieruchomości. Jego prawidłowe wypełnienie i terminowe złożenie jest elementem kluczowym w prowadzeniu działalności gospodarczej.

Kiedy firma lub spółka musi złożyć deklarację DN-1?

Deklarację DN-1 są zobowiązane złożyć następujące podmioty:

- Osoby prawne, takie jak spółki z ograniczoną odpowiedzialnością, spółki akcyjne, fundacje, stowarzyszenia.

- Jednostki organizacyjne nieposiadające osobowości prawnej, w tym spółki jawne, partnerskie, komandytowe, komandytowo-akcyjne.

- Jednostki samorządu terytorialnego oraz Skarb Państwa, jeśli są właścicielami nieruchomości lub obiektów budowlanych.

Coroczny obowiązek: Dlaczego termin do 31 stycznia jest kluczowy?

Dla osób prawnych i jednostek organizacyjnych deklaracja DN-1 to obowiązek coroczny. Należy ją złożyć do 31 stycznia każdego roku podatkowego. Nawet jeśli w nieruchomości nie zaszły żadne zmiany, deklarację trzeba odświeżyć i ponownie złożyć. Jeśli obowiązek podatkowy powstał w trakcie roku (np. firma kupiła nieruchomość w czerwcu), wówczas podobnie jak osoby fizyczne, podmiot ma 14 dni na złożenie deklaracji od dnia zaistnienia tej okoliczności. Pamiętaj, że termin 31 stycznia jest nieprzekraczalny i jego niedotrzymanie może skutkować konsekwencjami prawnymi.

Wyjątkowa sytuacja: Kiedy osoba fizyczna musi sięgnąć po formularz DN-1?

Istnieje jedna szczególna sytuacja, w której osoba fizyczna, mimo swojego statusu, jest zobowiązana do złożenia formularza DN-1. Dzieje się tak, gdy osoba fizyczna jest współwłaścicielem nieruchomości razem z osobą prawną. W takim przypadku, dla celów podatku od nieruchomości, osoba fizyczna jest traktowana na zasadach obowiązujących osobę prawną i musi wypełnić deklarację DN-1. To ważny wyjątek, o którym często się zapomina, a który z mojego doświadczenia generuje sporo pytań.

Załączniki do formularzy: Co musisz dołączyć?

Wypełnienie samego formularza to często dopiero początek. Równie ważne jest dołączenie odpowiednich załączników, które szczegółowo opisują przedmioty opodatkowania. Ich brak lub błędy w nich mogą spowodować, że Twoja dokumentacja zostanie uznana za niekompletną, co opóźni proces rozliczenia.

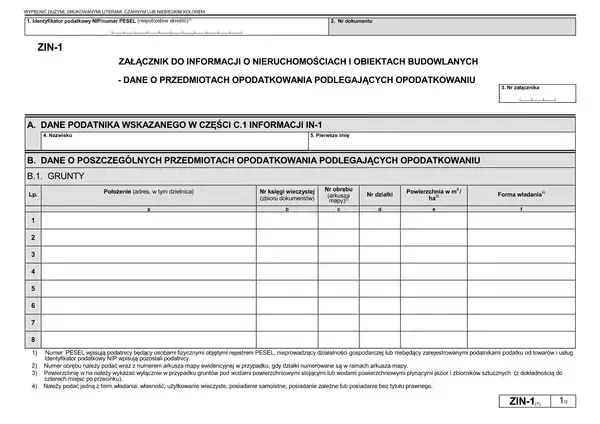

Załączniki do IN-1: Co oznaczają symbole ZIN-1, ZIN-2 i ZIN-3?

Do informacji IN-1, składanej przez osoby fizyczne, należy dołączyć odpowiednie załączniki, które precyzują dane dotyczące nieruchomości:

- ZIN-1: Dane o przedmiotach opodatkowania podlegających opodatkowaniu. To tutaj wykazujesz wszystkie nieruchomości i obiekty budowlane, które podlegają opodatkowaniu podatkiem od nieruchomości.

- ZIN-2: Dane o przedmiotach opodatkowania zwolnionych z opodatkowania. Jeśli posiadasz nieruchomości lub ich części, które są zwolnione z podatku (np. grunty pod wodami płynącymi), musisz je wykazać w tym załączniku.

- ZIN-3: Dane pozostałych współwłaścicieli. Ten załącznik jest niezbędny, gdy nieruchomość ma więcej niż jednego właściciela. Musisz w nim podać dane wszystkich pozostałych współwłaścicieli.

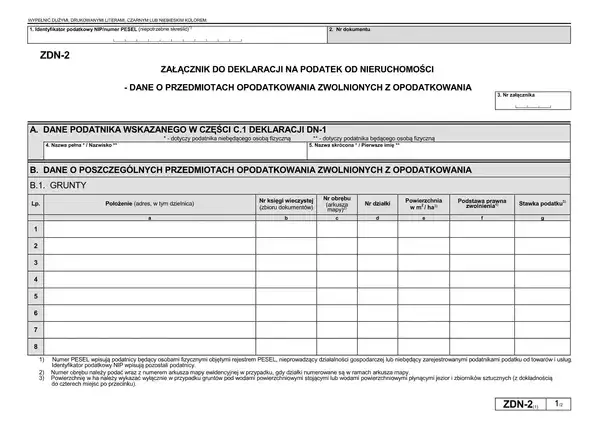

Załączniki do DN-1: Kiedy należy dołączyć ZDN-1 i ZDN-2?

Podobnie jak w przypadku IN-1, deklaracja DN-1 dla osób prawnych również wymaga załączników:

- ZDN-1: Dane o przedmiotach opodatkowania podlegających opodatkowaniu. W tym załączniku osoby prawne wykazują wszystkie posiadane nieruchomości i obiekty budowlane, które podlegają opodatkowaniu.

- ZDN-2: Dane o przedmiotach opodatkowania zwolnionych z opodatkowania. Służy do wykazania nieruchomości lub ich części, które są objęte zwolnieniem z podatku od nieruchomości.

Jak wykazać współwłasność, by uniknąć wezwania z urzędu?

Prawidłowe wykazanie współwłasności w formularzach podatkowych jest niezwykle ważne. Dla osób fizycznych, w przypadku współwłasności, kluczowy jest załącznik ZIN-3, w którym należy podać dane wszystkich pozostałych współwłaścicieli. To pozwala urzędowi na prawidłowe przypisanie udziałów i ustalenie wysokości podatku. W sytuacji, gdy osoba fizyczna współposiada nieruchomość z osobą prawną i składa DN-1, należy pamiętać o wypełnieniu deklaracji zgodnie z zasadami dla osób prawnych, wykazując wszystkie udziały. Niewłaściwe lub niekompletne dane dotyczące współwłasności to jeden z częstszych powodów wezwań z urzędu, dlatego zawsze radzę podwójnie sprawdzić te informacje.

Gdzie i jak złożyć dokumenty? Praktyczny poradnik

Po skompletowaniu wszystkich niezbędnych dokumentów, pozostaje kwestia ich złożenia we właściwym miejscu i w odpowiedniej formie. Na szczęście, współczesne rozwiązania dają nam kilka opcji do wyboru.

Tradycyjna wizyta w urzędzie: Jak przygotować wersję papierową?

Najbardziej tradycyjną metodą jest złożenie formularzy papierowo w urzędzie gminy lub miasta. Pamiętaj, że właściwym urzędem jest ten, który jest właściwy ze względu na miejsce położenia nieruchomości. Zawsze zalecam przygotowanie dwóch egzemplarzy jednego dla urzędu, a drugiego, z pieczęcią potwierdzającą złożenie, dla siebie. To Twoje potwierdzenie, że dopełniłeś formalności. Możesz złożyć dokumenty osobiście w biurze podawczym lub wysłać je pocztą (najlepiej listem poleconym za potwierdzeniem odbioru).

Składanie online przez ePUAP: Jak to zrobić bez wychodzenia z domu?

Coraz popularniejszą i wygodniejszą formą jest składanie dokumentów elektronicznie, na przykład za pośrednictwem platformy ePUAP. Aby to zrobić, potrzebujesz:

- Profilu zaufanego lub kwalifikowanego podpisu elektronicznego są to narzędzia do potwierdzania Twojej tożsamości w internecie.

- Wejdź na stronę ePUAP i wyszukaj usługę "Złożenie informacji/deklaracji na podatek od nieruchomości".

- Wybierz odpowiedni formularz (IN-1 lub DN-1) i wypełnij go elektronicznie, korzystając z dostępnych pól. System często podpowiada i weryfikuje poprawność danych.

- Dołącz wymagane załączniki (ZIN-1, ZIN-2, ZIN-3 lub ZDN-1, ZDN-2), jeśli są wymagane w Twojej sytuacji.

- Podpisz dokument profilem zaufanym lub kwalifikowanym podpisem elektronicznym.

- Wyślij dokument do właściwego urzędu gminy lub miasta. Potwierdzenie złożenia (Urzędowe Poświadczenie Odbioru UPO) otrzymasz na swoją skrzynkę ePUAP.

Do którego urzędu wysłać formularz? Zasada jest prosta

Zasada jest bardzo prosta: formularz należy złożyć do urzędu gminy lub miasta właściwego ze względu na miejsce położenia nieruchomości. Nie ma znaczenia, gdzie Ty mieszkasz czy gdzie Twoja firma ma siedzibę. Liczy się lokalizacja samej nieruchomości, której dotyczy podatek.

Co po złożeniu formularza? Terminy płatności i dalsze kroki

Złożenie formularza to ważny krok, ale nie koniec Twoich obowiązków. Kolejnym etapem jest oczywiście uregulowanie samego podatku. Sposób i terminy płatności różnią się w zależności od tego, czy jesteś osobą fizyczną, czy prawną.

Złożyłem IN-1: Czego teraz oczekiwać od urzędu i kiedy zapłacić podatek?

Jako osoba fizyczna, po złożeniu informacji IN-1, musisz poczekać na decyzję z urzędu. To właśnie w niej urząd określi dokładną wysokość Twojego podatku od nieruchomości oraz terminy płatności. Podatek ten jest zazwyczaj płatny w czterech ratach, w następujących terminach:

- do 15 marca,

- do 15 maja,

- do 15 września,

- do 15 listopada.

Jeśli kwota podatku nie przekracza 100 zł, płatność następuje jednorazowo w terminie pierwszej raty.

Złożyłem DN-1: Jak samodzielnie obliczyć i opłacać miesięczne raty?

Dla osób prawnych i jednostek organizacyjnych proces jest nieco inny. Po złożeniu deklaracji DN-1, to Ty samodzielnie obliczasz wysokość podatku. Nie czekasz na decyzję z urzędu. Podatek ten jest płatny w dwunastu miesięcznych ratach, do 15. dnia każdego miesiąca. Wyjątkiem jest rata za styczeń, którą należy wpłacić do 31 stycznia. Pamiętaj, że to na Tobie spoczywa odpowiedzialność za prawidłowe obliczenie i terminowe wpłaty.

Najczęstsze błędy przy wypełnianiu druków: Sprawdź, zanim wyślesz

Z mojego doświadczenia wiem, że nawet drobne błędy mogą opóźnić proces lub skutkować wezwaniem z urzędu. Oto lista najczęstszych pomyłek, na które warto zwrócić uwagę:

- Brak załączników: Często zapomina się o dołączeniu ZIN-1, ZIN-2, ZIN-3 lub ZDN-1, ZDN-2, co czyni dokumentację niekompletną.

- Błędne dane identyfikacyjne: Pomyłki w numerze PESEL/NIP, adresie czy nazwie podmiotu.

- Wybór niewłaściwego formularza: Najczęstszy błąd, czyli złożenie IN-1 zamiast DN-1 lub odwrotnie.

- Brak podpisu: Niezłożenie podpisu pod formularzem, zarówno papierowym, jak i elektronicznym (brak profilu zaufanego lub podpisu kwalifikowanego).

- Błędy w obliczeniach: Dotyczy głównie DN-1, gdzie podmioty samodzielnie wyliczają podatek.

- Niewłaściwe wykazanie udziałów: W przypadku współwłasności, nieprecyzyjne określenie udziałów w nieruchomości.

- Złożenie do niewłaściwego urzędu: Wysyłka dokumentów do urzędu skarbowego zamiast do urzędu gminy/miasta, lub do urzędu w innej lokalizacji niż nieruchomość.

Zawsze radzę poświęcić chwilę na dokładne sprawdzenie wszystkich danych przed wysyłką. To oszczędność czasu i nerwów.