to lokalny obowiązek finansowy, który dotyczy każdego właściciela lub posiadacza gruntu, budynku czy budowli w Polsce. Zrozumienie jego zasad jest kluczowe, aby prawidłowo wywiązać się z zobowiązań wobec gminy i uniknąć nieprzyjemności związanych z jego nieuregulowaniem. W tym artykule przybliżymy Ci wszystkie najważniejsze aspekty związane z tym podatkiem.

Czym dokładnie jest podatek od nieruchomości?

Podatek od nieruchomości to świadczenie pieniężne o charakterze lokalnym, które stanowi jedno ze źródeł dochodu budżetu każdej gminy w Polsce. Oznacza to, że środki uzyskane z tego podatku są przeznaczane na lokalne inwestycje i potrzeby mieszkańców. Obowiązek jego uiszczania wynika z posiadania określonych praw do nieruchomości, a jego zasady regulowane są przez Ustawę o podatkach i opłatach lokalnych z dnia 12 stycznia 1991 roku.

Podatek lokalny, czyli jaki? Wyjaśniamy, do kogo trafiają Twoje pieniądze

Jak już wspomniano, podatek od nieruchomości ma charakter lokalny. Jego wpływ trafia bezpośrednio do kasy gminy, na terenie której znajduje się opodatkowana nieruchomość. Dzięki temu samorządy mogą finansować takie przedsięwzięcia jak budowa dróg, szkół, placów sanitarnych czy utrzymanie terenów zielonych, co bezpośrednio przekłada się na jakość życia mieszkańców.

Podstawa prawna: jakie przepisy regulują ten obowiązek?

Podstawowym aktem prawnym regulującym zasady naliczania i poboru podatku od nieruchomości jest Ustawa z dnia 12 stycznia 1991 roku o podatkach i opłatach lokalnych. To właśnie w niej znajdziemy szczegółowe informacje dotyczące tego, kto i za co jest zobowiązany do zapłaty podatku, jakie są podstawy jego wymiaru oraz jakie przysługują zwolnienia.

Kto musi płacić podatek od nieruchomości? Sprawdź, czy dotyczy to Ciebie

Obowiązek zapłaty podatku od nieruchomości spoczywa na szerokim gronie podmiotów. Dotyczy on zarówno osób fizycznych, jak i osób prawnych oraz jednostek organizacyjnych, które nie posiadają osobowości prawnej. Kluczowe jest tutaj posiadanie określonego prawa do nieruchomości, a niekoniecznie bycie jej jedynym właścicielem w tradycyjnym rozumieniu.

Właściciel, użytkownik wieczysty, a może posiadacz samoistny: kto jest na liście?

Zgodnie z przepisami ustawy, do zapłaty podatku od nieruchomości zobowiązane są następujące podmioty:

- Właściciele nieruchomości lub obiektów budowlanych.

- Posiadacze samoistni nieruchomości lub obiektów budowlanych czyli osoby, które faktycznie władają nieruchomością jak właściciel, choć nie posiadają formalnego tytułu prawnego.

- Użytkownicy wieczyści gruntów.

- Posiadacze zależni nieruchomości lub ich części, które stanowią własność Skarbu Państwa lub jednostki samorządu terytorialnego (np. gminy), jeśli takie posiadanie nie wynika z umowy cywilnoprawnej (np. dzierżawy, najmu) lub nie ma tytułu prawnego.

Osoby fizyczne a firmy: czy zasady są takie same dla wszystkich?

Ogólne zasady dotyczące tego, kto jest zobowiązany do zapłaty podatku od nieruchomości, są takie same dla osób fizycznych i prawnych. Jednakże, jak zobaczymy w dalszej części artykułu, istnieją istotne różnice w sposobie obliczania wysokości podatku, terminach jego płatności, a także w sposobie składania deklaracji podatkowych.

Co podlega opodatkowaniu? Przegląd nieruchomości i obiektów

Ustawa o podatkach i opłatach lokalnych precyzyjnie określa, jakie elementy stanu faktycznego podlegają opodatkowaniu. Są to trzy główne kategorie, które obejmują większość posiadanych nieruchomości i obiektów budowlanych.

Grunty: które z nich są objęte podatkiem, a które nie?

Opodatkowaniu podlegają grunty. Istnieje jednak ważny wyjątek: co do zasady, podatkowi nie podlegają użytki rolne i lasy. Sytuacja zmienia się diametralnie, gdy grunty te zostaną zajęte na prowadzenie działalności gospodarczej wówczas stają się one przedmiotem opodatkowania.

Budynki i ich części: jak definiuje się je na potrzeby podatku?

Budynki lub ich części stanowią kolejną kategorię przedmiotów opodatkowania. Dotyczy to wszystkich rodzajów budynków, niezależnie od ich przeznaczenia, chyba że przepisy przewidują dla nich konkretne zwolnienia.

Budowle: czym różnią się od budynków i kiedy trzeba za nie płacić?

Budowle lub ich części również podlegają opodatkowaniu, ale z istotnym zastrzeżeniem. W przeciwieństwie do budynków, budowle są opodatkowane tylko wtedy, gdy są związane z prowadzeniem działalności gospodarczej. Oznacza to, że na przykład infrastruktura przemysłowa czy obiekty użyteczności publicznej wykorzystywane komercyjnie będą podlegać temu podatkowi.

Jak obliczyć podatek od nieruchomości krok po kroku?

Prawidłowe obliczenie podatku od nieruchomości wymaga dokładnego określenia podstawy opodatkowania dla poszczególnych elementów posiadanej nieruchomości. Od tego, jak precyzyjnie ustalimy te wartości, zależy ostateczna kwota zobowiązania podatkowego.

Podstawa opodatkowania: klucz do prawidłowych wyliczeń

Podstawa opodatkowania jest ściśle powiązana z rodzajem opodatkowanego przedmiotu:

- Dla gruntów podstawą opodatkowania jest ich powierzchnia, wyrażona w metrach kwadratowych (m²) lub hektarach (ha).

- Dla budynków lub ich części podstawą opodatkowania jest ich powierzchnia użytkowa, również wyrażona w m².

- Dla budowli podstawą opodatkowania jest ich wartość, która stanowi 2% tej wartości. Wartość budowli zazwyczaj jest ustalana na dzień 1 stycznia roku podatkowego i stanowi podstawę do obliczania amortyzacji.

Powierzchnia użytkowa a całkowita: co wlicza się do podstawy?

Kluczowe dla obliczenia podatku od budynków jest rozumienie pojęcia powierzchni użytkowej. Jest to powierzchnia mierzona po wewnętrznym obrysie budynku, z wyłączeniem powierzchni zajętych przez ściany zewnętrzne, słupy, szyby instalacyjne itp. W praktyce oznacza to, że liczymy faktycznie dostępne do użytku pomieszczenia.

Praktyczny przykład: Obliczamy podatek dla mieszkania w bloku

Załóżmy, że posiadasz mieszkanie o powierzchni użytkowej 60 m² oraz udział w gruncie wynoszący 30 m². Przyjmując maksymalne stawki na 2026 rok, obliczenie wygląda następująco: podatek od budynku mieszkalnego wyniesie 60 m² * 1,25 zł/m² = 75 zł. Podatek od gruntu (pozostałego) wyniesie 30 m² * 0,77 zł/m² = 23,10 zł. Łączny roczny podatek od nieruchomości wyniesie zatem 75 zł + 23,10 zł = 98,10 zł.

Praktyczny przykład: Jak oszacować podatek dla nieruchomości firmowej?

Wyobraźmy sobie, że prowadzisz działalność gospodarczą i posiadasz budynek o powierzchni użytkowej 200 m² oraz grunt związany z tą działalnością o powierzchni 500 m². Stosując maksymalne stawki na 2026 rok: podatek od budynku związanego z działalnością gospodarczą wyniesie 200 m² * 35,53 zł/m² = 7106 zł. Podatek od gruntu związanego z działalnością gospodarczą wyniesie 500 m² * 1,45 zł/m² = 725 zł. Całkowity roczny podatek od tej nieruchomości wyniesie 7106 zł + 725 zł = 7831 zł.

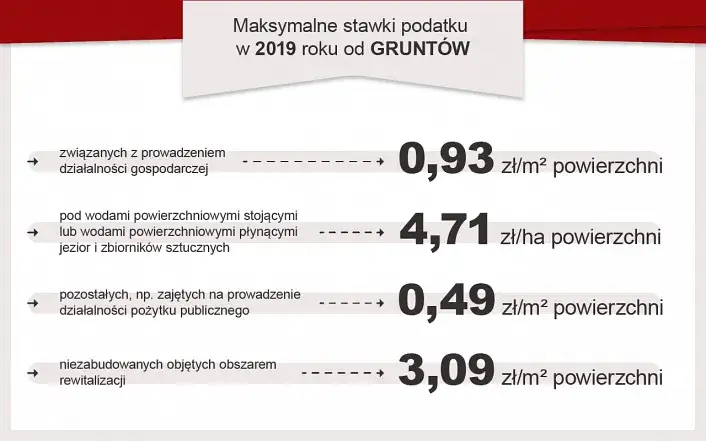

Stawki podatku w 2026 roku: ile zapłacisz?

Wysokość stawek podatku od nieruchomości nie jest dowolna. Ostateczne stawki ustala rada gminy w drodze uchwały, jednak nie mogą one przekroczyć limitów określonych przez Ministra Finansów. Te maksymalne stawki są co roku waloryzowane.

Stawki maksymalne ogłoszone przez Ministra Finansów: co musisz wiedzieć?

Po waloryzacji o wskaźnik inflacji wynoszący 4,5%, maksymalne stawki podatku od nieruchomości na 2026 rok prezentują się następująco:

- Budynki mieszkalne: 1,25 zł od 1 m² powierzchni użytkowej.

- Budynki związane z prowadzeniem działalności gospodarczej: 35,53 zł od 1 m² powierzchni użytkowej.

- Grunty związane z prowadzeniem działalności gospodarczej: 1,45 zł od 1 m² powierzchni.

- Grunty pozostałe: 0,77 zł od 1 m² powierzchni.

Rola gminy: kto decyduje o ostatecznej wysokości podatku w Twojej okolicy?

To właśnie rada gminy, w drodze podjętej uchwały, ustala ostateczne stawki podatku od nieruchomości obowiązujące na jej terenie. Stawki te muszą mieścić się w granicach stawek maksymalnych ogłoszonych przez Ministra Finansów. Oznacza to, że w różnych gminach podatek od podobnych nieruchomości może się różnić.

Gdzie znaleźć aktualne stawki obowiązujące w Twoim miejscu zamieszkania?

Aby dowiedzieć się, jakie dokładnie stawki podatku od nieruchomości obowiązują w Twojej gminie, najlepiej jest odwiedzić stronę internetową urzędu gminy lub sprawdzić informacje w Biuletynie Informacji Publicznej (BIP) danej jednostki samorządu terytorialnego. Tam zazwyczaj publikowane są uchwały rady gminy dotyczące podatków lokalnych.

Terminy i formy płatności: o czym nie można zapomnieć?

Niedotrzymanie terminów płatności podatku od nieruchomości może skutkować naliczeniem odsetek za zwłokę, a nawet wszczęciem postępowania egzekucyjnego. Dlatego tak ważne jest, aby pamiętać o ustalonych datach i sposobach uiszczania zobowiązania.

Kalendarz podatnika: Kiedy zapłacić podatek jako osoba fizyczna?

Osoby fizyczne zazwyczaj płacą podatek od nieruchomości w czterech równych ratach. Terminy płatności tych rat to:

- 15 marca

- 15 maja

- 15 września

- 15 listopada

Organ podatkowy (wójt, burmistrz lub prezydent miasta) wysyła decyzję ustalającą wysokość podatku. Jeśli jednak łączna kwota podatku nie przekracza 100 zł, podatek płatny jest jednorazowo w terminie płatności pierwszej raty.

Obowiązki osób prawnych: comiesięczne raty i deklaracje

Osoby prawne oraz jednostki organizacyjne nieposiadające osobowości prawnej mają nieco inne obowiązki. Podatek od nieruchomości płacą w 12 miesięcznych ratach, przy czym termin płatności każdej raty upływa 15. dnia każdego miesiąca (za styczeń płatność następuje do 31 stycznia). Co istotne, płatność ta odbywa się bez wezwania, na podstawie deklaracji podatkowej, którą należy złożyć do właściwego organu podatkowego.

Czy można uniknąć podatku od nieruchomości? Poznaj najważniejsze zwolnienia

Choć podatek od nieruchomości jest powszechnym obowiązkiem, przepisy przewidują szereg sytuacji, w których podatnicy mogą zostać z niego zwolnieni. Zwolnienia te dzielą się na ustawowe oraz te wprowadzane przez same gminy.

Zwolnienia ustawowe: komu przysługują z mocy prawa?

Ustawa o podatkach i opłatach lokalnych wymienia szereg przypadków, w których podatnik jest zwolniony z obowiązku płacenia podatku. Do najczęściej spotykanych należą:

- Budynki gospodarcze służące działalności rolniczej.

- Nieruchomości zajęte na działalność oświatową.

- Grunty i budynki wpisane indywidualnie do rejestru zabytków, pod warunkiem ich utrzymania i konserwacji zgodnie z przepisami.

- Nieruchomości wykorzystywane na prowadzenie nieodpłatnej statutowej działalności przez organizacje pożytku publicznego (OPP).

- Użytki ekologiczne i nieużytki.

Przeczytaj również: Zasiedzenie nieruchomości: 20 czy 30 lat? Kluczowe terminy i warunki

Zwolnienia wprowadzane przez gminy: jak z nich skorzystać?

Rady gmin mają również możliwość, w drodze uchwały, wprowadzenia dodatkowych zwolnień z podatku od nieruchomości. Mogą one dotyczyć np. określonych grup przedsiębiorców, nowych inwestycji czy nieruchomości o szczególnym znaczeniu dla lokalnej społeczności. Aby dowiedzieć się o takich lokalnych ulgach, najlepiej jest skontaktować się bezpośrednio z urzędem gminy lub sprawdzić informacje na jego stronie internetowej.