Jak precyzyjnie obliczyć podatek od nieruchomości w 2026 roku kluczowe informacje.

- Podatek oblicza się na podstawie powierzchni nieruchomości (grunty, budynki) oraz stawek uchwalonych przez lokalną gminę.

- Stawki gminne nie mogą przekroczyć maksymalnych stawek ogłoszonych przez Ministra Finansów na 2026 rok.

- Kluczowe jest rozróżnienie przeznaczenia nieruchomości (mieszkalne, gospodarcze), co wpływa na wysokość stawki.

- Podatek płatny jest w czterech ratach (15 marca, 15 maja, 15 września, 15 listopada), chyba że kwota nie przekracza 100 zł wtedy jednorazowo.

- Zwolnienia z podatku mogą być ustawowe lub lokalne, uchwalane przez gminy.

- Obowiązek zapłaty spoczywa m.in. na właścicielach, posiadaczach samoistnych i użytkownikach wieczystych.

Dokładne obliczenie podatku od nieruchomości to nie tylko kwestia formalności, ale przede wszystkim uniknięcia potencjalnych problemów. Błędy w deklaracji lub niedopłaty mogą skutkować naliczeniem odsetek, koniecznością składania korekt, a nawet kontrolą podatkową. Z drugiej strony, prawidłowe rozliczenie daje pewność i spokój, pozwalając na dokładne zaplanowanie domowego lub firmowego budżetu. Wiem z własnego doświadczenia, jak stresujące mogą być niejasności w tej kwestii, dlatego tak ważne jest, aby mieć pod ręką sprawdzone metody obliczeniowe.

Zanim przystąpisz do obliczeń, upewnij się, że masz pod ręką wszystkie niezbędne dokumenty i informacje. Kluczowe będą:

- Akt notarialny lub inny dokument potwierdzający prawo własności do nieruchomości.

- Wypis z rejestru gruntów i budynków, zawierający dane o powierzchni i przeznaczeniu nieruchomości.

- Decyzja o pozwoleniu na użytkowanie budynku, jeśli dotyczy.

- Dokumentacja techniczna budynku (np. projekt budowlany), która może zawierać informacje o powierzchni użytkowej.

- Dane dotyczące dokładnej powierzchni użytkowej budynku (w m²) oraz powierzchni gruntu (w m²).

- Informacje o sposobie wykorzystania nieruchomości (mieszkalne, gospodarcze, inne).

Zgodnie z przepisami, do zapłaty podatku od nieruchomości zobowiązane są następujące podmioty:

- Właściciele nieruchomości.

- Posiadacze samoistni nieruchomości.

- Użytkownicy wieczyści gruntów.

- Posiadacze zależni nieruchomości, jeśli stanowią one własność Skarbu Państwa lub jednostki samorządu terytorialnego (w określonych sytuacjach).

Krok 1: Ustalenie podstawy opodatkowania co dokładnie podlega opodatkowaniu?

Podstawą opodatkowania w podatku od nieruchomości są przede wszystkim dwie wielkości: powierzchnia gruntu w metrach kwadratowych (m²) oraz powierzchnia użytkowa budynku lub jego części, również wyrażona w metrach kwadratowych (m²). Te dane znajdziesz najczęściej w dokumentach, które otrzymałeś przy zakupie nieruchomości, takich jak akt notarialny, wypis z rejestru gruntów czy księga wieczysta. W przypadku nowszych budynków, informacje te mogą być również zawarte w projekcie budowlanym lub pozwoleniu na użytkowanie.

Kluczowe jest prawidłowe rozróżnienie, co dokładnie podlega opodatkowaniu. Mamy tu do czynienia z gruntem, budynkiem lub jego częścią. W przypadku budynków wielorodzinnych, takich jak bloki mieszkalne, opodatkowaniu podlega powierzchnia użytkowa Twojego mieszkania. Części wspólne budynku (klatki schodowe, windy, piwnice ogólnodostępne) są zazwyczaj opodatkowane proporcjonalnie do udziału właścicieli lokali w nieruchomości wspólnej, ale to gmina w swoich uchwałach określa sposób ich rozliczania. Zazwyczaj jednak podatek od części wspólnych jest już uwzględniony w czynszu lub opłatach administracyjnych.

Sposób wykorzystania nieruchomości ma bezpośredni wpływ na wysokość podatku, a szczególnie dotyczy to garaży. Jeśli garaż jest integralną częścią budynku mieszkalnego i służy wyłącznie celom mieszkalnym jego mieszkańców, zazwyczaj podlega niższej stawce podatkowej, podobnej do tej dla budynków mieszkalnych. Natomiast jeśli garaż jest wykorzystywany do prowadzenia działalności gospodarczej, np. jako warsztat samochodowy, podlega wyższej stawce, właściwej dla budynków związanych z działalnością gospodarczą. Decydujące jest faktyczne przeznaczenie i sposób użytkowania.

Krok 2: Znajdowanie właściwej stawki podatkowej: Gdzie szukać i jak interpretować?

Minister Finansów corocznie ogłasza maksymalne stawki podatku od nieruchomości, które stanowią górną granicę dla stawek ustalanych przez poszczególne gminy. Na rok 2026, po waloryzacji, stawki te przedstawiają się następująco:

| Rodzaj nieruchomości | Maksymalna stawka za 1 m² |

|---|---|

| Budynki mieszkalne | 1,17 zł |

| Budynki związane z prowadzeniem działalności gospodarczej | 33,45 zł |

| Grunty związane z prowadzeniem działalności gospodarczej | 1,36 zł |

| Grunty pozostałe (w tym pod domami jednorodzinnymi) | 0,72 zł |

Pamiętaj, że podane wyżej stawki to jedynie maksymalne wartości, które mogą zostać zastosowane. Ostateczne stawki podatku od nieruchomości ustala rada gminy lub miasta w drodze uchwały. Aby poznać dokładne stawki obowiązujące w Twojej lokalizacji, najlepiej odwiedzić stronę internetową urzędu gminy lub miasta, gdzie zazwyczaj publikowane są uchwały rady gminy oraz informacje podatkowe. Często można je znaleźć w Biuletynie Informacji Publicznej (BIP) urzędu.

Prowadzenie działalności gospodarczej w nieruchomości mieszkalnej znacząco wpływa na wysokość podatku. Jeśli część lub całość Twojego domu lub mieszkania jest wykorzystywana do celów zarobkowych, musisz liczyć się z zastosowaniem wyższych stawek. Zgodnie z przepisami, budynki mieszkalne opodatkowane są niższymi stawkami, podczas gdy budynki lub ich części wykorzystywane na potrzeby działalności gospodarczej podlegają znacznie wyższym opłatom. Dlatego tak ważne jest precyzyjne określenie, która część nieruchomości służy celom komercyjnym.

Krok 3: Kalkulacja podatku wzory i praktyczne przykłady

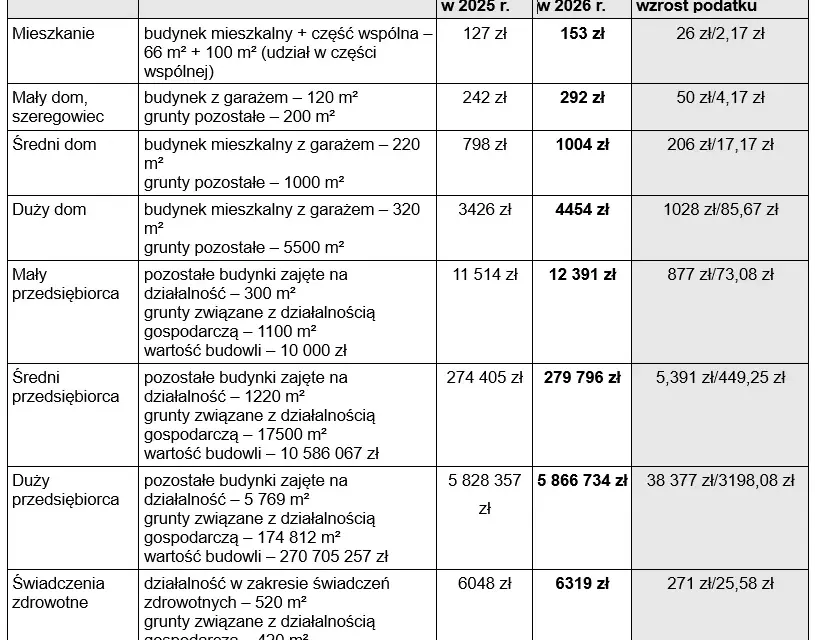

Nadszedł czas na kluczowy moment obliczenie konkretnej kwoty podatku. Ogólny wzór, który pozwoli Ci to zrobić, jest prosty: Podatek = Powierzchnia nieruchomości (m²) x Stawka podatku (zł/m²). Teraz przejdźmy do praktycznych przykładów, które pokażą, jak zastosować ten wzór w różnych sytuacjach.

Przykład 1: Obliczanie podatku dla mieszkania w bloku

Załóżmy, że posiadasz mieszkanie o powierzchni użytkowej 60 m². Twoja gmina ustaliła stawkę podatku dla budynków mieszkalnych na 1,00 zł za 1 m². Obliczenie wygląda następująco: 60 m² x 1,00 zł/m² = 60,00 zł podatku rocznie.

Przykład 2: Obliczanie podatku dla domu jednorodzinnego z działką

Masz dom jednorodzinny o powierzchni użytkowej 120 m² i działkę o powierzchni 500 m². Przyjmijmy, że stawka dla budynków mieszkalnych wynosi 1,00 zł/m², a dla gruntów pozostałych (niezwiązanych z działalnością gospodarczą) 0,60 zł/m². Obliczenia wykonujemy osobno: Podatek od budynku: 120 m² x 1,00 zł/m² = 120,00 zł. Podatek od gruntu: 500 m² x 0,60 zł/m² = 300,00 zł. Łączny podatek roczny: 120,00 zł + 300,00 zł = 420,00 zł.

Przykład 3: Jak obliczyć podatek dla nieruchomości wykorzystywanej komercyjnie?

Wyobraź sobie lokal usługowy o powierzchni 80 m² na gruncie o powierzchni 100 m², oba związane z działalnością gospodarczą. Stawka dla budynków związanych z działalnością gospodarczą to 30,00 zł/m², a dla gruntów z tą samą funkcją 1,20 zł/m². Obliczenia: Podatek od lokalu: 80 m² x 30,00 zł/m² = 2400,00 zł. Podatek od gruntu: 100 m² x 1,20 zł/m² = 120,00 zł. Łączny podatek roczny: 2400,00 zł + 120,00 zł = 2520,00 zł.

Niższy podatek od nieruchomości: Sprawdź dostępne zwolnienia i ulgi

Przepisy przewidują szereg zwolnień z podatku od nieruchomości, które mogą znacząco obniżyć Twoje zobowiązanie. Ustawowe zwolnienia przysługują z urzędu w określonych sytuacjach. Przykładowo, zwolnione z podatku mogą być budynki gospodarcze lub ich części służące działalności leśnej lub rybackiej, położone na gruntach gospodarstw rolnych. Podobnie, zwolnione mogą być nieruchomości zajęte na potrzeby organów jednostek samorządu terytorialnego. Warto zapoznać się z pełnym katalogiem zwolnień zawartym w ustawie o podatkach i opłatach lokalnych.

Oprócz zwolnień ustawowych, gminy mają również możliwość wprowadzania własnych, dodatkowych ulg i zwolnień podatkowych. Mogą one dotyczyć na przykład nieruchomości wpisanych do rejestru zabytków, budynków podlegających termomodernizacji, czy też gruntów zajętych pod infrastrukturę krytyczną. Aby dowiedzieć się, czy Twoja gmina oferuje takie lokalne ulgi, sprawdź uchwały rady gminy lub informacje dostępne w Biuletynie Informacji Publicznej (BIP) urzędu. Często takie informacje są łatwo dostępne i mogą przynieść Ci wymierne oszczędności.

Podatek obliczony: Co dalej? Terminy i sposoby płatności

Po dokonaniu obliczeń i ustaleniu kwoty podatku, kluczowe jest terminowe uregulowanie zobowiązania. W 2026 roku, podobnie jak w latach poprzednich, podatek od nieruchomości płatny jest w czterech ratach. Terminy płatności poszczególnych rat to:

- 15 marca

- 15 maja

- 15 września

- 15 listopada

Jeśli jednak całkowita kwota podatku nie przekracza 100 zł, wówczas całą należność należy wpłacić jednorazowo, najpóźniej w terminie płatności pierwszej raty, czyli do 15 marca. W pozostałych przypadkach płatność w czterech ratach jest standardem i pozwala na rozłożenie obciążenia finansowego w czasie.