W polskim systemie podatkowym istnieje wiele kategorii nieruchomości, a właściciele gruntów często spotykają się z pojęciem "gruntów pozostałych". Zrozumienie, co dokładnie kryje się pod tą nazwą i jak wpływa to na wysokość podatku od nieruchomości, jest kluczowe dla każdego posiadacza działki. Pozwala to uniknąć błędów, nieporozumień z urzędem i potencjalnych kar finansowych.

Grunty pozostałe w podatku od nieruchomości co to jest i jak je rozpoznać?

- Definicja: "Grunty pozostałe" to kategoria resztkowa, obejmująca grunty niebędące rolne, leśne ani związane z działalnością gospodarczą.

- Przykłady: Działki pod domami mieszkalnymi, nieużytki (niebędące rolne), tereny rekreacyjne, wyrobiska, hałdy, tereny zdegradowane, grunty w wieczystym użytkowaniu osób fizycznych (niesłużące DG), tereny zielone.

- Kluczowa rola EGiB: Oznaczenie gruntu w Ewidencji Gruntów i Budynków (EGiB) jest decydujące dla jego klasyfikacji podatkowej; organy podatkowe zazwyczaj są związane tymi zapisami.

- Główne różnice: Od gruntów związanych z działalnością gospodarczą (wyższa stawka) i od gruntów rolnych/leśnych (podlegających odrębnym podatkom, chyba że zajęte na DG).

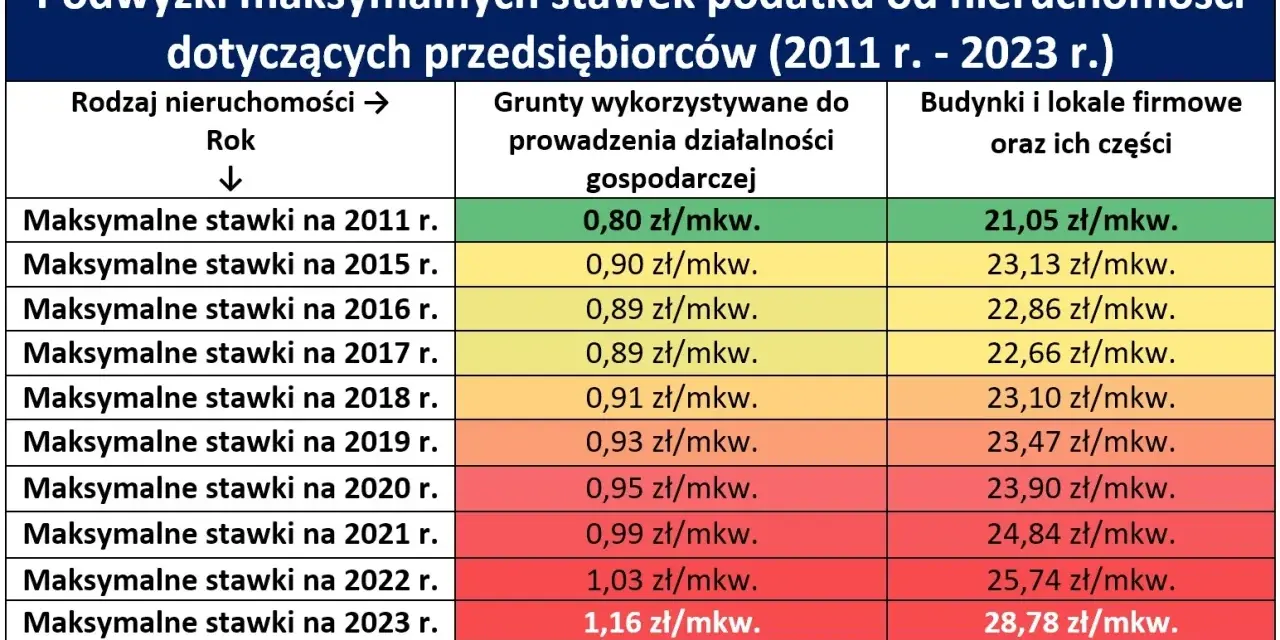

- Maksymalna stawka na 2026 rok: 0,77 zł od 1 m² (stawka uchwalana przez gminę nie może przekroczyć tego limitu).

- Kto płaci: Właściciele, użytkownicy wieczyści oraz posiadacze samoistni nieruchomości.

Definicja "z doskoku" czyli co to znaczy, że grunt jest "pozostały"?

W kontekście podatku od nieruchomości, "grunty pozostałe" to, najprościej mówiąc, wszystkie te grunty, które nie zostały jednoznacznie zaklasyfikowane jako grunty rolne, leśne, ani też nie są bezpośrednio związane z prowadzeniem działalności gospodarczej. Można je traktować jako pewną kategorię "resztkową" jeśli grunt nie pasuje do żadnej z tych specyficznych grup, najczęściej trafia właśnie do tej kategorii. Oznacza to, że podatek od nieruchomości naliczany jest od powierzchni gruntu, która nie jest użytkowana rolniczo, leśnie czy typowo biznesowo.

Rola Ewidencji Gruntów i Budynków: Dlaczego oznaczenie Twojej działki ma kluczowe znaczenie?

Kluczową rolę w prawidłowej klasyfikacji Twojego gruntu odgrywa Ewidencja Gruntów i Budynków (EGiB). To właśnie tam znajdują się oficjalne dane dotyczące sposobu użytkowania i oznaczenia każdej działki. Organy podatkowe, ustalając wysokość podatku od nieruchomości, co do zasady opierają się na informacjach zawartych w EGiB. Dlatego tak ważne jest, aby oznaczenie Twojej działki w tej ewidencji było zgodne z rzeczywistym stanem rzeczy. Błędy lub nieaktualne dane mogą prowadzić do nieprawidłowego naliczenia podatku.

Przykłady z życia wzięte: Czy Twoja działka to na pewno "grunt pozostały"?

Aby lepiej zrozumieć, co kryje się pod pojęciem "gruntów pozostałych", przyjrzyjmy się konkretnym przykładom. Najczęściej do tej kategorii zaliczamy:

- Działki, na których znajdują się domy jednorodzinne lub inne budynki mieszkalne.

- Nieużytki, które nie są sklasyfikowane jako grunty rolne czyli tereny, które nie są uprawiane ani nie służą hodowli.

- Tereny przeznaczone do rekreacji i wypoczynku, takie jak ogródki działkowe (niebędące częścią ROD, o czym później) czy tereny wokół domków letniskowych.

- Wyrobiska poeksploatacyjne, hałdy, tereny po byłych wysypiskach czy inne tereny zdegradowane, które nie zostały jeszcze zrekultywowane.

- Grunty będące w wieczystym użytkowaniu osób fizycznych, które nie są wykorzystywane na potrzeby działalności gospodarczej.

- Tereny zielone, skwery, parki miejskie (w części niebędącej własnością gminy i niepodlegającej innym przepisom).

Grunty pozostałe a inne kategorie kluczowe różnice

Granica między gruntem prywatnym a firmowym: Kiedy stawka podatku drastycznie rośnie?

Najistotniejsza różnica, która ma bezpośredni wpływ na wysokość podatku, dotyczy odróżnienia "gruntów pozostałych" od gruntów związanych z prowadzeniem działalności gospodarczej. Nawet jeśli grunt jest w posiadaniu przedsiębiorcy, ale nie jest aktywnie wykorzystywany do celów biznesowych, zazwyczaj podlega on wyższej stawce podatkowej. Podobnie, jeśli grunt jest "zajęty" na działalność gospodarczą, co oznacza faktyczne wykonywanie na nim czynności biznesowych, również obowiązuje wyższa stawka. To właśnie ta kategoria gruntów jest opodatkowana znacznie wyżej.

Grunt rolny czy "pozostały"? Sprawdź, kiedy płacisz podatek od nieruchomości, a kiedy rolny

Status gruntu rolnego lub leśnego jest ściśle powiązany z jego klasyfikacją w Ewidencji Gruntów i Budynków jako użytki rolne (symbole od R do Ps) lub leśne (Ls). Grunty te, co do zasady, podlegają odrębnym podatkom: podatkowi rolnemu lub podatkowi leśnemu. Sytuacja zmienia się diametralnie, gdy taki grunt zostanie zajęty na prowadzenie działalności gospodarczej wtedy przestaje obowiązywać podatek rolny czy leśny, a wchodzi w grę podatek od nieruchomości ze stawką właściwą dla działalności gospodarczej.

Nieużytki i tereny zielone czy za nie również trzeba płacić podatek?

Tak, nieużytki (o ile nie są sklasyfikowane jako rolne) i tereny zielone mogą podlegać opodatkowaniu jako "grunty pozostałe". Kluczowe jest tutaj to, czy dany teren jest faktycznie wykorzystywany na cele gospodarcze. Jeśli nie jest, a jednocześnie nie spełnia kryteriów do zwolnienia (o czym za chwilę), to właściciel będzie zobowiązany do zapłaty podatku od nieruchomości. Warto jednak pamiętać, że niektóre specyficzne rodzaje terenów zielonych, jak np. użytki ekologiczne, mogą być zwolnione z podatku.

Podatek od gruntów pozostałych w 2026 roku jak jest obliczany i ile wynosi?

Kto ustala stawkę? Rola Ministra Finansów a ostateczna decyzja Twojej gminy

Proces ustalania stawek podatku od nieruchomości jest dwuetapowy. Na początku Minister Finansów ogłasza corocznie maksymalne stawki, których nie mogą przekroczyć rady gmin. Następnie to właśnie rady gmin, w drodze uchwały, ustalają ostateczne stawki podatku obowiązujące na terenie ich jurysdykcji. Oznacza to, że stawka dla Twojego gruntu może się różnić w zależności od tego, w jakiej gminie się znajduje.

Maksymalne stawki na 2026 rok poznaj oficjalny limit, którego gmina nie może przekroczyć

Na rok 2026, maksymalna stawka podatku od nieruchomości dla "gruntów pozostałych" została ustalona na poziomie 0,77 zł od 1 m² powierzchni. Jest to istotna informacja, ponieważ pokazuje dolną granicę, poniżej której gmina może ustalić swoją stawkę. Dla porównania, maksymalna stawka dla gruntów związanych z działalnością gospodarczą na ten sam rok wynosi 1,44 zł od 1 m². Ta różnica jest znacząca i podkreśla, jak ważne jest prawidłowe zaklasyfikowanie gruntu.

Prosty wzór na obliczenie podatku: Zobacz, jak samemu oszacować należność

Obliczenie podatku od gruntów pozostałych jest stosunkowo proste. Wystarczy znać powierzchnię swojego gruntu w metrach kwadratowych i stawkę podatku uchwaloną przez Twoją gminę. Podstawowy wzór wygląda następująco:

Podatek = Powierzchnia gruntu (m²) x Stawka podatku (zł/m²)

Podstawą opodatkowania jest zawsze powierzchnia gruntu wyrażona w metrach kwadratowych.

Kto, kiedy i jak musi zapłacić podatek? Najważniejsze obowiązki właściciela

Kupiłeś działkę? Zobacz, od kiedy powstaje obowiązek podatkowy

Obowiązek zapłaty podatku od nieruchomości spoczywa na kilku podmiotach. Są to przede wszystkim właściciele nieruchomości, ale także użytkownicy wieczyści oraz posiadacze samoistni. Obowiązek podatkowy powstaje zazwyczaj od pierwszego dnia miesiąca następującego po miesiącu, w którym nastąpiło nabycie prawa własności lub posiadania nieruchomości.

Informacja IN-1: Kluczowy dokument, o którym nie możesz zapomnieć

Dla osób fizycznych kluczowym dokumentem jest informacja IN-1. Po nabyciu gruntu lub zaistnieniu innej okoliczności zmieniającej stan faktyczny (np. zmiana sposobu użytkowania gruntu), należy w ciągu 14 dni od tego zdarzenia złożyć tę informację w urzędzie gminy lub miasta właściwym ze względu na położenie nieruchomości. Na podstawie informacji IN-1 organ podatkowy wydaje decyzję ustalającą wysokość podatku na dany rok podatkowy.

Terminy płatności w pigułce zaznacz te daty w kalendarzu, by uniknąć odsetek

Osoby fizyczne zazwyczaj płacą podatek od nieruchomości w czterech ratach. Terminy płatności to:

- 15 marca

- 15 maja

- 15 września

- 15 listopada

Jeśli jednak łączna kwota podatku za dany rok nie przekracza 100 zł, podatek płaci się jednorazowo, w terminie pierwszej raty, czyli do 15 marca.

Czy istnieją zwolnienia? Sprawdź, czy możesz zapłacić mniej lub wcale

Ustawowe zwolnienia: Kiedy prawo zwalnia Cię z obowiązku zapłaty?

Ustawa o podatkach i opłatach lokalnych przewiduje szereg sytuacji, w których podatnik może być zwolniony z obowiązku zapłaty podatku od nieruchomości. W kontekście "gruntów pozostałych", mogą to być między innymi:

- Nieużytki, użytki ekologiczne, grunty zadrzewione i zakrzewione pod warunkiem, że nie są zajęte na prowadzenie działalności gospodarczej.

- Grunty wpisane do rejestru zabytków, o ile są odpowiednio utrzymywane i konserwowane zgodnie z przepisami.

- Grunty zajęte na potrzeby działalności statutowej przez organizacje pożytku publicznego (OPP).

- Grunty znajdujące się na obszarze rodzinnych ogrodów działkowych (ROD).

Uchwały gminne: Gdzie szukać informacji o dodatkowych, lokalnych zwolnieniach?

Oprócz zwolnień ustawowych, rady gmin mają możliwość wprowadzania własnych, dodatkowych zwolnień podatkowych. Mogą one dotyczyć specyficznych grup podatników lub określonych rodzajów gruntów. Aby dowiedzieć się o takich lokalnych ulgach, najlepiej sprawdzić informacje na stronach internetowych urzędu gminy lub w Biuletynie Informacji Publicznej (BIP) Twojej miejscowości.

Najczęstsze błędy i pułapki na co uważać przy klasyfikacji i płatnościach

Błędna klasyfikacja w ewidencji jak to sprawdzić i co zrobić, by ją sprostować?

Jednym z najpoważniejszych błędów jest nieprawidłowa klasyfikacja gruntu w Ewidencji Gruntów i Budynków. Może to prowadzić do naliczenia zawyżonego lub zaniżonego podatku. Jeśli podejrzewasz, że Twoja działka została błędnie sklasyfikowana, warto złożyć wniosek o wydanie wypisu z rejestru gruntów i budynków. W przypadku stwierdzenia błędu, można złożyć wniosek o jego sprostowanie do właściwego starostwa powiatowego. Pamiętaj, że to właśnie zapisy w EGiB stanowią podstawę do wymiaru podatku.

Działalność gospodarcza zarejestrowana w domu a podatek od gruntu kiedy wzrasta ryzyko wyższej stawki?

Szczególną ostrożność powinny zachować osoby, które prowadzą działalność gospodarczą w miejscu zamieszkania. Nawet jeśli jest to tylko zarejestrowana siedziba firmy, a faktyczne wykorzystanie gruntu na cele biznesowe jest minimalne, ryzyko zastosowania wyższej stawki podatkowej jest bardzo wysokie. Organy podatkowe często interpretują taką sytuację jako "zajęcie gruntu na prowadzenie działalności gospodarczej", co skutkuje naliczeniem podatku według wyższej stawki.

Przeczytaj również: Wycena nieruchomości przez biegłego sądowego: proces, koszty, jak podważyć

Co zrobić, gdy nie zgadzasz się z wysokością podatku w decyzji urzędu?

Jeśli otrzymasz decyzję ustalającą wysokość podatku od nieruchomości i nie zgadzasz się z jej treścią (np. z uwagi na błędną klasyfikację gruntu lub nieprawidłowe naliczenie), masz prawo do odwołania. W pierwszej kolejności zazwyczaj składa się wniosek o ponowne rozpatrzenie sprawy do organu, który wydał decyzję, a następnie, w przypadku negatywnego rozpatrzenia, można złożyć skargę do Wojewódzkiego Sądu Administracyjnego.