to jedno z podstawowych zobowiązań finansowych każdego właściciela nieruchomości w Polsce. Zrozumienie jego zasad, w tym aktualnych stawek, terminów płatności oraz sposobu obliczania, jest kluczowe dla prawidłowego zarządzania domowym budżetem i uniknięcia nieporozumień z urzędem skarbowym. W niniejszym artykule przybliżymy wszystkie najważniejsze aspekty tego podatku, abyś mógł czuć się pewnie jako podatnik.

Podatek od nieruchomości kluczowe informacje dla właścicieli w 2026 roku

- Podatek od nieruchomości ma charakter lokalny ostateczne stawki ustalają rady gmin, bazując na maksymalnych kwotach wskazanych przez Ministra Finansów.

- Maksymalne stawki na 2026 rok zostały zwaloryzowane i wynoszą m.in. 1,25 zł/m² dla budynków mieszkalnych i 35,53 zł/m² dla budynków związanych z działalnością gospodarczą.

- Do zapłaty podatku zobowiązani są przede wszystkim właściciele, użytkownicy wieczyści gruntów oraz posiadacze samoistni nieruchomości.

- Kluczowe terminy to złożenie informacji IN-1 w ciągu 14 dni od nabycia nieruchomości oraz płatność w czterech ratach (15 marca, 15 maja, 15 września, 15 listopada) lub jednorazowo, jeśli kwota podatku nie przekracza 100 zł.

- Istnieje szereg ustawowych zwolnień, np. dla użytków rolnych, lasów czy zabytków, a gminy mogą wprowadzać dodatkowe ulgi.

Dlaczego podatek od nieruchomości różni się w zależności od gminy?

Stawki podatku od nieruchomości nie są jednolite w całym kraju i mogą znacząco różnić się pomiędzy poszczególnymi gminami. Dzieje się tak, ponieważ Minister Finansów określa jedynie maksymalne kwoty, które można pobrać od właścicieli nieruchomości. Ostateczne, realne stawki są ustalane przez rady gmin w drodze uchwały, co daje samorządom pewną swobodę w kształtowaniu polityki podatkowej. Wpływy z podatku od nieruchomości stanowią istotne źródło dochodów dla budżetów lokalnych, finansując wiele potrzeb gminy, od remontów dróg po utrzymanie szkół i przedszkoli.

Rola Ministra Finansów a ostateczna decyzja Twojego samorządu

Proces ustalania stawek podatku od nieruchomości jest dwuetapowy. Na początku Minister Finansów, w drodze rozporządzenia, publikuje obwieszczenie określające maksymalne stawki dla poszczególnych rodzajów nieruchomości i gruntów. Te maksymalne kwoty są co roku waloryzowane o wskaźnik inflacji, aby odzwierciedlić zmiany cen. Następnie, rady gmin mają prawo do ustalenia własnych stawek, które nie mogą przekroczyć tych maksymalnych limitów. Decyzja ostatecznie należy więc do lokalnego samorządu, który bierze pod uwagę potrzeby finansowe gminy oraz specyfikę lokalnego rynku nieruchomości.

Stawki maksymalne a realne kwoty od czego zależą różnice?

Różnice w stawkach podatku od nieruchomości między gminami wynikają głównie z ich potrzeb budżetowych oraz strategii rozwoju. Duże miasta, często borykające się z wyższymi kosztami utrzymania infrastruktury i świadczenia usług publicznych, nierzadko decydują się na stosowanie stawek zbliżonych do maksymalnych. Z kolei mniejsze gminy, dysponujące innymi źródłami dochodów lub chcące zachęcić inwestorów i mieszkańców, mogą ustalać niższe stawki. To właśnie te lokalne decyzje sprawiają, że właściciel podobnej nieruchomości w dwóch różnych gminach może płacić zupełnie inną kwotę podatku.

Gdzie sprawdzić, jakie stawki obowiązują w Twoim mieście lub gminie w 2026 roku?

Aby dowiedzieć się, jakie konkretnie stawki podatku od nieruchomości obowiązują w Twojej lokalizacji w 2026 roku, najlepiej jest skorzystać z oficjalnych źródeł informacji. Podstawowym miejscem, gdzie znajdziesz te dane, jest strona internetowa Twojego urzędu gminy lub miasta. Zazwyczaj informacje te publikowane są w Biuletynie Informacji Publicznej (BIP) w formie uchwał rady gminy dotyczących podatków lokalnych. Czasami można je również znaleźć w zakładkach poświęconych podatkom lub opłatom.

Kto płaci podatek od nieruchomości? Sprawdź, czy jesteś zobowiązany

- Właściciele nieruchomości, obiektów budowlanych oraz gruntów.

- Użytkownicy wieczyści gruntów.

- Posiadacze samoistni nieruchomości (osoby, które faktycznie władają nieruchomością jak właściciel, ale nie posiadają tytułu prawnego).

- W określonych sytuacjach, posiadacze zależni nieruchomości stanowiących własność Skarbu Państwa lub jednostki samorządu terytorialnego.

Jestem właścicielem mieszkania lub domu co to dla mnie oznacza?

Jeśli jesteś prawnym właścicielem mieszkania lub domu jednorodzinnego, oznacza to, że masz bezpośredni obowiązek podatkowy. Podatek naliczany jest od powierzchni użytkowej budynku mieszkalnego oraz od powierzchni gruntu, który jest częścią Twojej nieruchomości. W przypadku budynków wielorodzinnych (bloków), właściciel mieszkania jest również współwłaścicielem gruntu pod budynkiem i płaci podatek od tej części gruntu proporcjonalnie do swojego udziału.

Użytkowanie wieczyste gruntu a obowiązek podatkowy

Użytkowanie wieczyste to prawo do korzystania z gruntu Skarbu Państwa lub jednostki samorządu terytorialnego przez określony czas, zazwyczaj 99 lat. Osoba, która posiada prawo użytkowania wieczystego gruntu, jest zobowiązana do zapłaty podatku od nieruchomości właśnie od tego gruntu. Obowiązek ten dotyczy zarówno gruntów związanych z działalnością gospodarczą, jak i gruntów pozostałych, na przykład pod budynkami mieszkalnymi.Użytkowanie wieczyste to prawo do korzystania z gruntu Skarbu Państwa lub jednostki samorządu terytorialnego przez określony czas, zazwyczaj 99 lat. Osoba, która posiada prawo użytkowania wieczystego gruntu, jest zobowiązana do zapłaty podatku od nieruchomości właśnie od tego gruntu. Obowiązek ten dotyczy zarówno gruntów związanych z działalnością gospodarczą, jak i gruntów pozostałych, na przykład pod budynkami mieszkalnymi.Posiadacz samoistny i zależny kiedy Ty płacisz za nieswoją nieruchomość?

Posiadacz samoistny to osoba, która faktycznie włada nieruchomością jak właściciel, chociaż nie posiada formalnego tytułu prawnego do jej posiadania (np. osoba, która nabyła nieruchomość w drodze umowy nieważnej). W takiej sytuacji to właśnie posiadacz samoistny jest zobowiązany do zapłaty podatku. Posiadacz zależny, czyli osoba, która posiada nieruchomość na podstawie umowy z właścicielem (np. najemca, dzierżawca), zazwyczaj nie płaci podatku od nieruchomości. Wyjątkiem są sytuacje, gdy nieruchomość stanowi własność Skarbu Państwa lub jednostki samorządu terytorialnego wtedy posiadacz zależny może zostać zobowiązany do zapłaty podatku.

Co w przypadku współwłasności? Jak rozkłada się odpowiedzialność?

Gdy nieruchomość ma kilku współwłaścicieli, obowiązek podatkowy rozkłada się solidarnie na wszystkich. Oznacza to, że organ podatkowy może domagać się zapłaty całej należności od każdego ze współwłaścicieli, niezależnie od wielkości jego udziału. Współwłaściciele mogą jednak sami ustalić między sobą, w jaki sposób będą dzielić się kosztami podatku. W praktyce często jedna osoba jest wyznaczana do kontaktu z urzędem i dokonywania płatności.

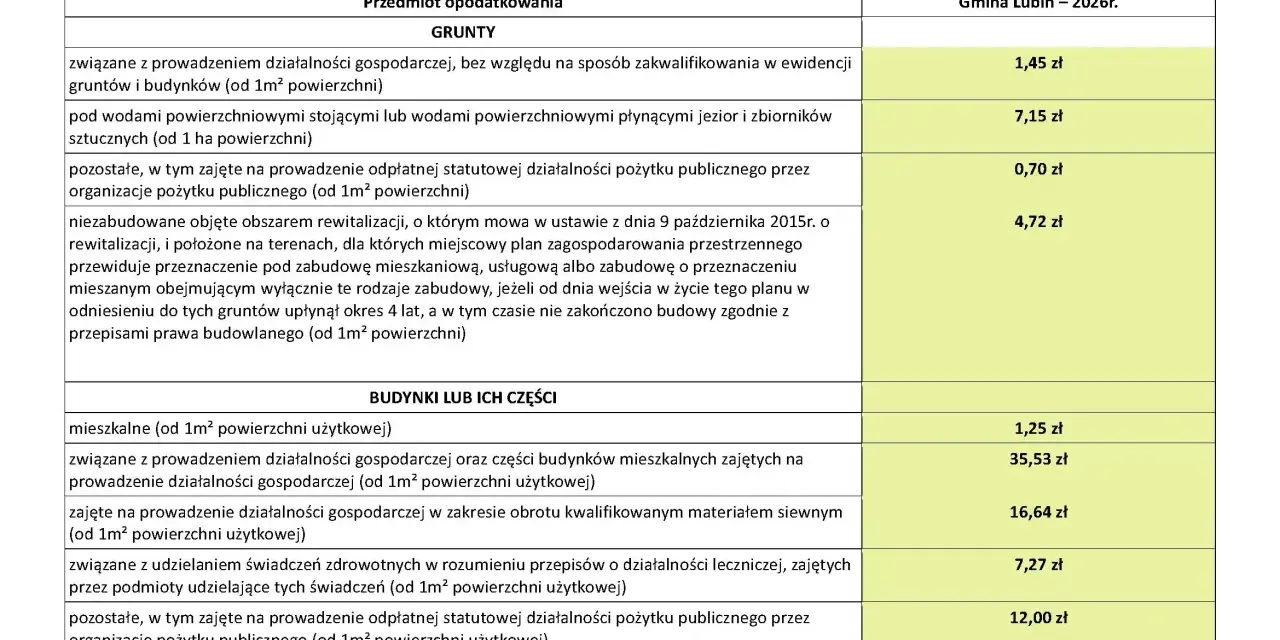

Maksymalne stawki podatku na 2026 rok ile zapłacisz za metr?

Zgodnie z obwieszczeniem Ministra Finansów, maksymalne stawki na rok 2026 zostały zwaloryzowane o wskaźnik inflacji (4,5% w pierwszym półroczu 2025 r.).

| Typ nieruchomości | Maksymalna stawka na 2026 rok |

|---|---|

| Budynki mieszkalne | 1,25 zł/m² |

| Budynki związane z prowadzeniem działalności gospodarczej | 35,53 zł/m² |

| Grunty związane z prowadzeniem działalności gospodarczej | 1,45 zł/m² |

| Grunty pozostałe (w tym mieszkalne) | 0,77 zł/m² |

| Grunty pod wodami powierzchniowymi | 7,15 zł/ha |

| Budowle | 2% ich wartości |

Podatek od gruntów: Twoja działka pod domem, pole uprawne i teren firmowy

Podatek od gruntów jest naliczany od powierzchni działki. W 2026 roku maksymalna stawka za grunty pozostałe, do których zaliczamy m.in. działki pod budynkami mieszkalnymi, wynosi 0,77 zł za metr kwadratowy. Dla gruntów związanych z prowadzeniem działalności gospodarczej stawka ta jest wyższa i wynosi maksymalnie 1,45 zł za m². Z kolei grunty pod wodami powierzchniowymi opodatkowane są stawką 7,15 zł od hektara.

Podatek od budynków mieszkalnych: kluczowe stawki dla Twojego domu i mieszkania

Dla właścicieli domów i mieszkań kluczowa jest stawka podatku od budynków mieszkalnych. W 2026 roku maksymalna kwota, jaką może ustalić gmina za każdy metr kwadratowy powierzchni użytkowej budynku mieszkalnego, wynosi 1,25 zł. Pamiętaj, że podatek ten jest naliczany od faktycznie wykorzystywanej powierzchni, z uwzględnieniem pewnych zasad pomiaru, o których powiemy więcej w dalszej części artykułu.

Nieruchomości firmowe: dlaczego podatek jest tu kilkadziesiąt razy wyższy?

Różnica w stawkach podatku od nieruchomości pomiędzy budynkami mieszkalnymi a budynkami związanymi z prowadzeniem działalności gospodarczej jest ogromna. Maksymalna stawka za metr kwadratowy powierzchni użytkowej budynku firmowego w 2026 roku wynosi aż 35,53 zł, czyli ponad 28 razy więcej niż w przypadku budynków mieszkalnych. Jest to celowe działanie ustawodawcy, mające na celu zróżnicowanie obciążeń podatkowych w zależności od celu wykorzystania nieruchomości.

Garaże, budynki gospodarcze i inne budowle o jakich stawkach musisz pamiętać?

Podatek od budowli, do których zaliczamy m.in. garaże, budynki gospodarcze, a także elementy infrastruktury takie jak drogi czy place, jest obliczany inaczej niż podatek od budynków czy gruntów. W ich przypadku stawka podatku wynosi 2% wartości każdej budowli. Wartość budowli określa się na podstawie przepisów o podatku dochodowym, co może wymagać konsultacji z rzeczoznawcą majątkowym w przypadku bardziej złożonych obiektów.

Oblicz swój podatek od nieruchomości krok po kroku

- Określ podstawę opodatkowania: Dla gruntów jest to ich powierzchnia w m², a dla budynków powierzchnia użytkowa w m².

- Zmierz powierzchnię użytkową budynku: Pamiętaj, że do powierzchni użytkowej wlicza się w 50% powierzchnię o wysokości od 1,40 m do 2,20 m, a pomija się powierzchnię o wysokości poniżej 1,40 m.

- Sprawdź obowiązujące stawki w swojej gminie: Ustal, jakie są realne stawki podatku od nieruchomości dla Twojego typu gruntu i budynku w Twojej lokalizacji.

- Zastosuj wzór: Wysokość podatku = Powierzchnia (w m²) × Stawka (w zł/m²) obowiązująca w danej gminie.

- Dodaj podatek od gruntu i budynku: Jeśli posiadasz zarówno grunt, jak i budynek, oblicz podatek dla każdej z tych części osobno, a następnie zsumuj wyniki.

Podstawa opodatkowania: jak prawidłowo zmierzyć powierzchnię użytkową?

Prawidłowe określenie podstawy opodatkowania jest kluczowe dla właściwego obliczenia podatku. Dla gruntów sprawa jest prosta liczy się każdy metr kwadratowy. W przypadku budynków, podstawą jest powierzchnia użytkowa. Przepisy precyzują, jak ją mierzyć: wlicza się w 50% powierzchnię pomieszczeń o wysokości od 1,40 m do 2,20 m. Pomieszczenia niższe niż 1,40 m (np. piwnice o niskim stropie, strychy) nie są wliczane do powierzchni użytkowej. Warto dokładnie zapoznać się z tymi zasadami, aby uniknąć błędów.

Co z częściami wspólnymi i gruntem pod blokiem? Wyjaśniamy zasady

Jeśli mieszkasz w bloku, oprócz mieszkania jesteś również współwłaścicielem gruntu, na którym posadowiony jest budynek, oraz innych części wspólnych (np. klatki schodowe, windy). Podatek od gruntu jest naliczany od całej powierzchni działki, a następnie rozdzielany proporcjonalnie między wszystkich właścicieli lokali. Twój udział w podatku od gruntu będzie więc zależał od wielkości Twojego mieszkania w stosunku do całkowitej powierzchni użytkowej wszystkich mieszkań w budynku.

Prosty wzór i przykładowe obliczenia dla mieszkania 55 m² w dużym mieście

Ogólny wzór na obliczenie podatku od nieruchomości wygląda następująco: Podatek = Powierzchnia (m²) × Stawka (zł/m²). Załóżmy, że mieszkasz w dużym mieście, gdzie obowiązują maksymalne stawki, a Twoje mieszkanie ma 55 m² powierzchni użytkowej. Dodatkowo, Twój udział w gruncie pod budynkiem wynosi 50 m². Przyjmując maksymalną stawkę dla budynków mieszkalnych (1,25 zł/m²) i dla gruntów pozostałych (0,77 zł/m²), obliczenia wyglądają tak: Podatek od budynku = 55 m² × 1,25 zł/m² = 68,75 zł. Podatek od gruntu = 50 m² × 0,77 zł/m² = 38,50 zł. Łączny podatek wyniesie więc 68,75 zł + 38,50 zł = 107,25 zł.

Mam dom z działką jak połączyć obliczenia dla gruntu i budynku?

Posiadanie domu z działką oznacza konieczność obliczenia podatku od dwóch odrębnych części nieruchomości: od gruntu oraz od budynku mieszkalnego. Najpierw obliczasz podatek od powierzchni użytkowej domu, mnożąc ją przez stawkę obowiązującą dla budynków mieszkalnych w Twojej gminie. Następnie obliczasz podatek od powierzchni całej działki, mnożąc ją przez stawkę dla gruntów pozostałych. Na koniec sumujesz obie kwoty, aby uzyskać całkowitą należność z tytułu podatku od nieruchomości.

Terminy i formalności wszystko, co musisz wiedzieć o podatku od nieruchomości

- Złóż informację IN-1: Po nabyciu nieruchomości masz 14 dni na złożenie formularza IN-1 (osoby fizyczne) lub DN-1 (osoby prawne) w urzędzie gminy.

- Oczekuj na decyzję lub oblicz samodzielnie: Urząd gminy wyda decyzję ustalającą wysokość podatku (osoby fizyczne). Osoby prawne obliczają podatek w deklaracji DN-1.

- Zapłać podatek w ratach: Osoby fizyczne płacą podatek w czterech ratach: do 15 marca, 15 maja, 15 września i 15 listopada.

- Jednorazowa płatność: Jeśli Twój roczny podatek nie przekracza 100 zł, płacisz go jednorazowo do terminu pierwszej raty.

- Wybierz dogodną metodę płatności: Podatek można uregulować przelewem na konto urzędu gminy lub w kasie urzędu.

- Pamiętaj o konsekwencjach: Spóźnienie z płatnością lub niezłożenie informacji IN-1 wiąże się z odsetkami, a w skrajnych przypadkach z karami.

Kupiłeś nieruchomość? Masz tylko 14 dni na złożenie informacji IN-1

Nabycie nieruchomości, czy to w drodze zakupu, darowizny, czy dziedziczenia, rodzi obowiązek podatkowy. Osoby fizyczne mają na jego dopełnienie zaledwie 14 dni od daty powstania obowiązku (np. od podpisania aktu notarialnego). W tym czasie należy złożyć w urzędzie gminy lub miasta właściwym ze względu na położenie nieruchomości stosowną informację na formularzu IN-1. Osoby prawne składają deklarację podatkową DN-1.

Cztery raty w ciągu roku zapamiętaj te kluczowe daty płatności

- 15 marca

- 15 maja

- 15 września

- 15 listopada

Dla osób fizycznych podatek od nieruchomości płatny jest w czterech równych ratach w ciągu roku. Kluczowe terminy, których należy bezwzględnie przestrzegać, to: 15 marca, 15 maja, 15 września oraz 15 listopada. Niezapłacenie raty w terminie skutkuje naliczeniem odsetek za zwłokę.

Kiedy musisz zapłacić podatek jednorazowo? Zasada 100 złotych

Istnieje wyjątek od zasady płatności w ratach. Jeśli łączna kwota podatku od nieruchomości za dany rok, którą musisz zapłacić, nie przekracza 100 złotych, wówczas cały podatek jest płatny jednorazowo. Termin płatności w takiej sytuacji upływa wraz z terminem płatności pierwszej raty, czyli do 15 marca.

Jak i gdzie najwygodniej uregulować należność? (przelew, kasa urzędu)

Najczęściej wybieraną i najwygodniejszą formą płatności podatku od nieruchomości jest przelew bankowy na indywidualny rachunek bankowy urzędu gminy lub miasta, który jest wskazany w decyzji podatkowej lub na stronie internetowej urzędu. Alternatywnie, podatek można zapłacić gotówką w kasie urzędu lub u inkasenta, jeśli gmina wyznaczyła taką osobę.

Co grozi za spóźnienie z płatnością lub niezłożenie informacji IN-1?

Niezłożenie informacji IN-1 w ustawowym terminie 14 dni lub opóźnienie w płatności podatku od nieruchomości wiąże się z konsekwencjami finansowymi. Organ podatkowy naliczy odsetki za zwłokę od zaległej kwoty. W skrajnych przypadkach, gdy celowo unika się płacenia podatku lub składania wymaganych dokumentów, mogą zostać nałożone dodatkowe kary finansowe.

Zwolnienia z podatku od nieruchomości czy możesz skorzystać?

- Użytki rolne i lasy (z wyjątkiem zajętych na prowadzenie działalności gospodarczej).

- Nieruchomości będące własnością państw obcych, przeznaczone na siedziby przedstawicielstw dyplomatycznych.

- Grunty pod wodami płynącymi i kanałami żeglownymi.

- Nieużytki, użytki ekologiczne.

- Budynki zabytkowe, pod warunkiem ich utrzymania i konserwacji.

- Nieruchomości wykorzystywane przez organizacje pożytku publicznego na ich działalność statutową.

- Nieruchomości położone na terenach parków narodowych i rezerwatów przyrody (w określonych sytuacjach).

- Grunty przeznaczone na cele społecne, edukacyjne lub kulturalne.

Użytki rolne i lasy kiedy nie zapłacisz podatku od gruntu?

Zgodnie z przepisami ustawy o podatkach i opłatach lokalnych, użytki rolne i lasy są co do zasady zwolnione z podatku od nieruchomości. Wyjątek stanowi sytuacja, gdy grunty te są zajęte na prowadzenie działalności gospodarczej innej niż rolnicza lub leśna. Wówczas podatek jest naliczany według stawek właściwych dla gruntów związanych z działalnością gospodarczą.

Zabytki, szkoły, organizacje pożytku publicznego kto jeszcze jest zwolniony?

- Budynki zabytkowe: Pod warunkiem, że są wpisane do rejestru zabytków i właściciel zapewnia ich utrzymanie i konserwację.

- Nieruchomości szkół, placówek oświatowych: Wykorzystywane na cele edukacyjne.

- Organizacje pożytku publicznego (OPP): Nieruchomości wykorzystywane przez OPP na cele statutowe, niezwiązane z działalnością gospodarczą.

- Nieruchomości państw obcych: Przeznaczone na siedziby przedstawicielstw dyplomatycznych, urzędów konsularnych itp.

Przeczytaj również: Podatek od nieruchomości 2026: Jak obliczyć go krok po kroku?

Indywidualne uchwały gmin: gdzie szukać informacji o lokalnych ulgach?

Oprócz zwolnień ustawowych, rady gmin mają prawo do wprowadzania własnych, lokalnych zwolnień lub ulg w podatku od nieruchomości. Mogą one dotyczyć np. budynków mieszkalnych poddawanych termomodernizacji, gruntów przeznaczonych pod inwestycje proekologiczne, czy też nieruchomości należących do określonych grup społecznych. Informacje o takich lokalnych ulgach najczęściej można znaleźć w uchwałach rady gminy dostępnych w Biuletynie Informacji Publicznej (BIP) urzędu.