Przeniesienie hipoteki na inną nieruchomość: ile trwa i co wpływa na czas?

- Całkowity czas przeniesienia hipoteki najczęściej wynosi od 2 do 4 miesięcy, ale w dużych miastach może wydłużyć się nawet do 9 miesięcy.

- Kluczowe etapy to formalności bankowe (analiza, wycena, aneks) oraz procedury sądowe związane z wpisem do księgi wieczystej.

- Najdłużej trwa oczekiwanie na wpis do księgi wieczystej w sądzie, co jest największą niewiadomą w całym procesie.

- Niezbędne koszty obejmują opłaty bankowe (za aneks, wycenę) oraz sądowe (za wpis i wykreślenie hipoteki).

- Bank może odmówić przeniesienia hipoteki, jeśli nowa nieruchomość ma nieuregulowany stan prawny, jej wartość jest zbyt niska lub pogorszyła się zdolność kredytowa klienta.

- W okresie oczekiwania na wpis do księgi wieczystej bank może wymagać opłacania ubezpieczenia pomostowego, co podnosi miesięczną ratę kredytu.

Zamiana mieszkania z kredytem: kiedy to się opłaca?

Zmiana mieszkania na większe, przeprowadzka do innego miasta, a może po prostu chęć zamieszkania w bardziej atrakcyjnej lokalizacji powodów do przeniesienia kredytu hipotecznego na inną nieruchomość jest wiele. Kiedy takie rozwiązanie jest faktycznie korzystne? Przede wszystkim, gdy chcemy uniknąć konieczności sprzedaży obecnego mieszkania przed zakupem nowego lub gdy chcemy uniknąć spłaty całego kredytu i ponownego procesu kredytowego od zera. Przeniesienie zabezpieczenia pozwala zachować dotychczasowe warunki kredytowania, co może być szczególnie opłacalne, jeśli nasz obecny kredyt ma korzystne oprocentowanie lub gdy nie chcemy ponosić kosztów związanych z nową umową kredytową, takich jak prowizja czy wyższa marża.

Co dokładnie oznacza "przeniesienie hipoteki" w języku banku i prawa?

Kiedy mówimy o "przeniesieniu hipoteki", w rzeczywistości mamy na myśli bardziej formalny proces, jakim jest przeniesienie zabezpieczenia kredytu hipotecznego. Ważne jest, aby zrozumieć, że sam kredyt pozostaje ten sam nie zaciągamy nowego zobowiązania. Zmienia się jedynie nieruchomość, która stanowi zabezpieczenie dla banku. Oznacza to, że bank nadal będzie miał prawo do zaspokojenia swoich roszczeń z tej nowej nieruchomości, jeśli kredytobiorca przestanie regulować raty.

Od czego zależy całkowity czas operacji? Poznaj 3 główne etapy

Całkowity czas trwania procedury przeniesienia hipoteki jest zmienny i zależy od wielu czynników. Możemy jednak wyróżnić trzy główne etapy, które mają największy wpływ na ostateczne ramy czasowe. Pierwszym z nich są formalności bankowe, obejmujące złożenie wniosku, analizę kredytową i wycenę nowej nieruchomości. Następnie mamy podpisanie aneksu do umowy kredytowej, które jest stosunkowo szybkim etapem. Najwięcej czasu zajmują zazwyczaj procedury sądowe, a konkretnie oczekiwanie na wpis hipoteki do księgi wieczystej. Każdy z tych etapów ma swoją specyfikę i potencjalne "wąskie gardła", które mogą wydłużyć cały proces.

- Formalności bankowe (złożenie wniosku, analiza kredytowa, wycena).

- Podpisanie aneksu do umowy kredytowej.

- Procedury sądowe (wpis do księgi wieczystej).

Formalności bankowe: ile czasu zajmują i co na nie wpływa?

Krok 1: Kompletowanie dokumentów jak zrobić to sprawnie i nie stracić czasu?

Pierwszym krokiem w procesie przeniesienia hipoteki jest zebranie niezbędnych dokumentów. To etap, na którym szybkość działania klienta ma kluczowe znaczenie. Zazwyczaj banki wymagają przedstawienia aktualnej umowy kredytowej, dokumentów potwierdzających dochody (np. zaświadczenie o zatrudnieniu, wyciągi bankowe) oraz dokumentów dotyczących nowej nieruchomości. Do tych ostatnich zalicza się przede wszystkim umowę przedwstępną kupna-sprzedaży oraz aktualny odpis z księgi wieczystej. Sprawne zgromadzenie tych dokumentów może zająć od kilku dni do nawet 2-3 tygodni, w zależności od dostępności informacji i szybkości działania sprzedającego nową nieruchomość.

- Aktualna umowa kredytowa

- Dokumenty potwierdzające dochody (np. zaświadczenie o zatrudnieniu, wyciągi bankowe)

- Dokumenty dotyczące nowej nieruchomości (np. umowa przedwstępna kupna-sprzedaży, odpis z księgi wieczystej)

Krok 2: Ponowna analiza zdolności kredytowej czy bank może Cię zaskoczyć?

Nawet jeśli spłacasz swój kredyt hipoteczny terminowo, bank musi ponownie ocenić Twoją zdolność kredytową. Jest to standardowa procedura, mająca na celu upewnienie się, że Twoja aktualna sytuacja finansowa nadal pozwala na terminowe regulowanie zobowiązań. Ten etap analizy zazwyczaj trwa od 2 do 4 tygodni. Warto pamiętać, że jeśli Twoja sytuacja finansowa uległa znacznemu pogorszeniu od momentu zaciągnięcia pierwotnego kredytu, bank może podjąć decyzję o odmowie przeniesienia zabezpieczenia.

Krok 3: Wycena nowej nieruchomości jak długo czeka się na operat szacunkowy?

Kolejnym ważnym etapem jest wycena nieruchomości, która ma stać się nowym zabezpieczeniem kredytu. Bank musi mieć pewność, że wartość tej nieruchomości jest wystarczająca, aby pokryć pozostały kapitał kredytu. Proces ten może przebiegać na dwa sposoby: bank może skorzystać z usług swojego rzeczoznawcy majątkowego lub zaakceptować operat szacunkowy dostarczony przez Ciebie. Niezależnie od wybranej ścieżki, czas oczekiwania na sporządzenie i akceptację operatu szacunkowego to zazwyczaj 2-3 tygodnie. Kluczowym warunkiem jest, aby wartość nowej nieruchomości nie była niższa niż kwota pozostałego do spłaty kredytu.

Krok 4: Aneks do umowy kredytowej co musi zawierać i ile kosztuje?

Po pozytywnym przejściu przez wszystkie wcześniejsze etapy, bank przygotuje aneks do Twojej umowy kredytowej. Ten dokument formalnie zmienia przedmiot zabezpieczenia hipotecznego. Podpisanie aneksu jest zazwyczaj stosunkowo szybkim procesem, zajmującym kilka dni roboczych. Koszt sporządzenia takiego aneksu jest zróżnicowany w zależności od banku i zazwyczaj mieści się w przedziale 200-500 zł. Jest to jedna z niższych opłat w całym procesie przeniesienia hipoteki.

Wpis do księgi wieczystej: jak długo potrwa oczekiwanie w sądzie?

Wniosek o wpis nowej hipoteki: procedura i realne terminy

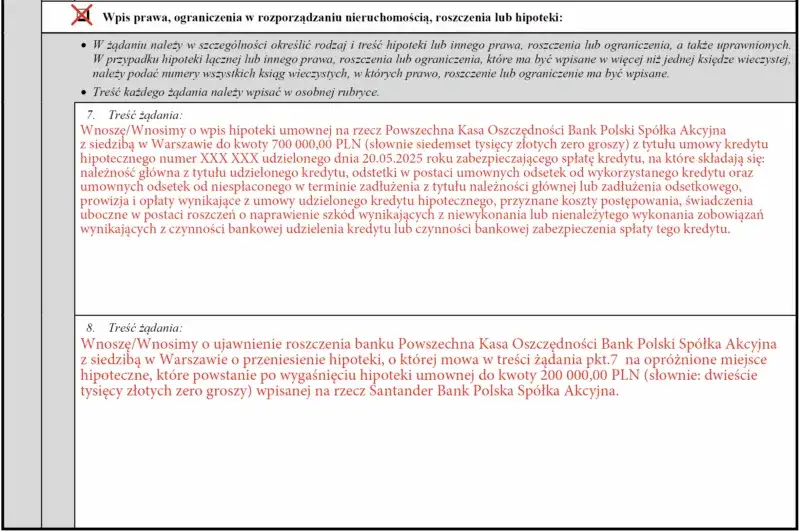

Procedury sądowe są zazwyczaj najdłuższym i najbardziej nieprzewidywalnym etapem przeniesienia hipoteki. Obejmują one dwa kluczowe kroki. Po pierwsze, po sprzedaży pierwotnej nieruchomości i uzyskaniu zgody banku (tzw. promesy), należy złożyć wniosek o wykreślenie hipoteki z jej księgi wieczystej. Równolegle, lub zaraz po tym, należy złożyć wniosek o wpis hipoteki umownej na rzecz banku do księgi wieczystej nowej nieruchomości. To właśnie czas oczekiwania na rozpatrzenie tych wniosków przez sąd wieczystoksięgowy jest największą niewiadomą i może znacząco wydłużyć cały proces.

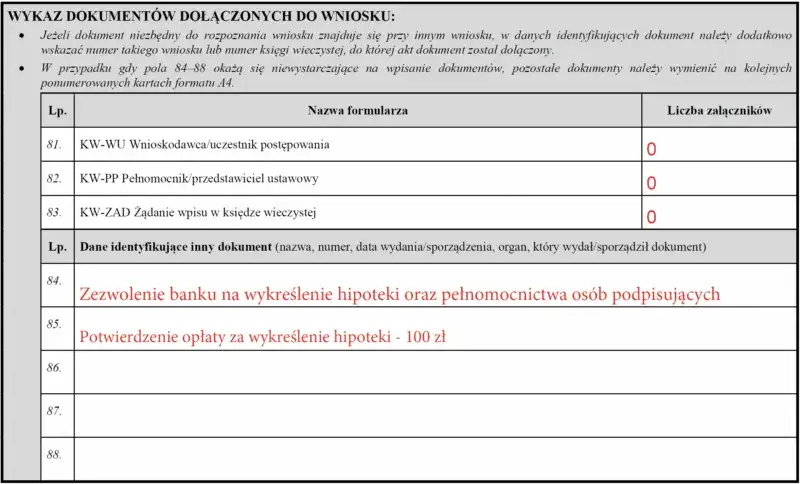

- Złożenie wniosku o wykreślenie hipoteki z pierwotnej nieruchomości.

- Złożenie wniosku o wpis hipoteki umownej na rzecz banku do księgi wieczystej nowej nieruchomości.

Dlaczego lokalizacja sądu ma gigantyczne znaczenie dla czasu oczekiwania?

Czas oczekiwania na wpis hipoteki do księgi wieczystej jest silnie uzależniony od obciążenia pracą danego sądu. Każdy sąd wieczystoksięgowy ma swoje własne tempo pracy, które wynika z liczby spraw, personelu i efektywności administracyjnej. Dlatego też, lokalizacja nowej nieruchomości ma bezpośredni wpływ na to, jak długo będziesz czekać na finalne przeniesienie zabezpieczenia.

Warszawa, Kraków a mniejsze miasta gdzie na wpis czeka się najdłużej?

W praktyce obserwujemy znaczące różnice w czasach oczekiwania w zależności od wielkości miasta. W dużych aglomeracjach, takich jak Warszawa, Kraków czy Wrocław, sądy wieczystoksięgowe są zazwyczaj bardzo obciążone. Może to oznaczać, że na wpis hipoteki będziesz musiał poczekać od kilku tygodni do nawet 6-9 miesięcy. W mniejszych miastach procedura ta może przebiec znacznie szybciej, czasami nawet w ciągu kilku tygodni. Dlatego warto sprawdzić realne terminy w sądzie właściwym dla lokalizacji nowej nieruchomości.

Ubezpieczenie pomostowe: dodatkowy koszt, którego musisz być świadom

W okresie, gdy czekasz na prawomocny wpis hipoteki do księgi wieczystej nowej nieruchomości, bank może wymagać od Ciebie wykupienia tzw. ubezpieczenia pomostowego. Jest to dodatkowy koszt, który tymczasowo podnosi miesięczną ratę Twojego kredytu. Ubezpieczenie to stanowi dla banku zabezpieczenie na wypadek, gdyby z jakiegoś powodu wpis hipoteki nie doszedł do skutku. Warto zapytać o ten koszt na etapie składania wniosku, aby uniknąć nieprzyjemnych niespodzianek.

Cała procedura: od wniosku do wpisu w księdze wieczystej

Scenariusz optymistyczny: jak zamknąć cały proces w 2 miesiące?

Zamknięcie całego procesu przeniesienia hipoteki w ciągu zaledwie 2 miesięcy jest możliwe, ale wymaga spełnienia kilku idealnych warunków. Przede wszystkim, klient musi działać błyskawicznie, dostarczając wszystkie dokumenty od razu po ich otrzymaniu. Bank musi przeprowadzić analizę i wycenę nieruchomości w rekordowym tempie, a aneks musi zostać podpisany bez zbędnej zwłoki. Kluczowe jest również, aby sąd wieczystoksięgowy, do którego trafi wniosek, był bardzo sprawny i mało obciążony. W takim scenariuszu, przy odrobinie szczęścia, można zamknąć formalności w zakładanym, krótkim czasie.

Scenariusz realistyczny: dlaczego najczęściej trwa to 3-4 miesiące?

Najczęściej spotykany scenariusz zakłada, że cały proces przeniesienia hipoteki zajmuje od 3 do 4 miesięcy. Jest to czas, który uwzględnia standardowe procedury bankowe, czyli analizę wniosku, wycenę nieruchomości i podpisanie aneksu, a także uwzględnia typowe, choć nie rekordowe, czasy oczekiwania na rozpatrzenie wniosków przez sądy wieczystoksięgowe. Ten przedział czasowy jest najbardziej prawdopodobny i pozwala na względnie spokojne zaplanowanie całego przedsięwzięcia.

Scenariusz pesymistyczny: jakie czynniki mogą wydłużyć procedurę do ponad pół roku?

Niestety, istnieją czynniki, które mogą znacząco wydłużyć czas oczekiwania na przeniesienie hipoteki, nawet do ponad pół roku. Należą do nich między innymi: niekompletne dokumenty lub błędy we wnioskach składanych do banku czy sądu, długi czas oczekiwania na operat szacunkowy od rzeczoznawcy, niska wartość nowej nieruchomości w stosunku do kwoty kredytu, znaczące pogorszenie zdolności kredytowej klienta, duże obciążenie sądu wieczystoksięgowego (szczególnie w dużych miastach) lub nieuregulowany stan prawny nowej nieruchomości. Warto być świadomym tych ryzyk i przygotować się na ewentualne opóźnienia.

- Niekompletne dokumenty lub błędy we wnioskach.

- Długi czas oczekiwania na operat szacunkowy.

- Niska wartość nowej nieruchomości w stosunku do kwoty kredytu.

- Pogorszenie zdolności kredytowej klienta.

- Duże obciążenie sądu wieczystoksięgowego (szczególnie w dużych miastach).

- Nieuregulowany stan prawny nowej nieruchomości.

Unikaj pułapek: potencjalne problemy i jak sobie z nimi radzić

Kiedy bank może odmówić przeniesienia zabezpieczenia?

Decyzja o przeniesieniu hipoteki nie zawsze jest w stu procentach po stronie klienta. Bank może odmówić przeniesienia zabezpieczenia w kilku kluczowych sytuacjach. Po pierwsze, jeśli nowa nieruchomość ma nieuregulowany stan prawny, co oznacza np. niejasności dotyczące własności czy obciążenia hipoteczne nieujawnione w księdze wieczystej. Po drugie, gdy wartość nowej nieruchomości jest zbyt niska w stosunku do pozostałego do spłaty kapitału kredytu. Po trzecie, gdy zdolność kredytowa klienta uległa pogorszeniu od momentu udzielenia pierwotnego kredytu. Warto te kwestie zweryfikować jeszcze przed podjęciem ostatecznych kroków.

- Nowa nieruchomość ma nieuregulowany stan prawny.

- Wartość nowej nieruchomości jest zbyt niska w stosunku do pozostałego kapitału kredytu.

- Zdolność kredytowa klienta uległa pogorszeniu.

Problem z wartością nowej nieruchomości co zrobić, gdy jest za niska?

Jeśli wycena nowej nieruchomości okaże się niższa niż kwota pozostałego zadłużenia, bank prawdopodobnie odmówi przeniesienia zabezpieczenia w obecnej formie. Co można zrobić w takiej sytuacji? Pierwszym rozwiązaniem jest dopłacenie brakującej kwoty do kredytu, co zmniejszy wymagane zabezpieczenie. Inną opcją jest przedstawienie dodatkowego zabezpieczenia, na przykład innej nieruchomości, lub częściowa spłata kredytu. Czasem warto też rozważyć negocjacje z bankiem lub poszukanie alternatywnych rozwiązań.

Błędy we wnioskach sądowych, które kosztują cenne tygodnie

Precyzja i poprawność dokumentów składanych do sądu wieczystoksięgowego są absolutnie kluczowe. Nawet drobne błędy we wnioskach, takie jak nieprawidłowe dane osobowe, błędy w numerze księgi wieczystej czy niejasne sformułowania, mogą skutkować wezwaniami do uzupełnienia braków przez sąd. Każde takie wezwanie to nie tylko dodatkowa praca, ale przede wszystkim znaczące wydłużenie całego procesu. Dlatego warto poświęcić czas na dokładne sprawdzenie wszystkich dokumentów przed ich złożeniem.

Przeniesienie hipoteki: koszty, korzyści i alternatywy

Ile dokładnie zapłacisz? Pełna lista opłat bankowych i sądowych

Przeniesienie hipoteki wiąże się z pewnymi kosztami, które warto uwzględnić w swoim budżecie. Należą do nich: opłata za sporządzenie aneksu do umowy kredytowej, która zazwyczaj wynosi od 200 do 500 zł. Do tego dochodzi koszt operatu szacunkowego, czyli wyceny nieruchomości, który mieści się w przedziale 400-1000 zł. Opłaty sądowe to 200 zł za wpis hipoteki do nowej księgi wieczystej i 100 zł za wykreślenie hipoteki ze starej księgi. Na koniec, należy uiścić podatek od czynności cywilnoprawnych (PCC-3) w wysokości symbolicznych 19 zł od ustanowienia hipoteki. Łącznie, koszty te mogą wynieść od około 700 do ponad 1300 zł, nie licząc ewentualnego ubezpieczenia pomostowego.

- Opłata za sporządzenie aneksu do umowy kredytowej: 200 - 500 zł.

- Koszt operatu szacunkowego (wyceny nieruchomości): 400 - 1000 zł.

- Opłaty sądowe: 200 zł za wpis hipoteki do nowej księgi wieczystej, 100 zł za wykreślenie hipoteki ze starej księgi wieczystej.

- Podatek od czynności cywilnoprawnych (PCC-3) od ustanowienia hipoteki: 19 zł.

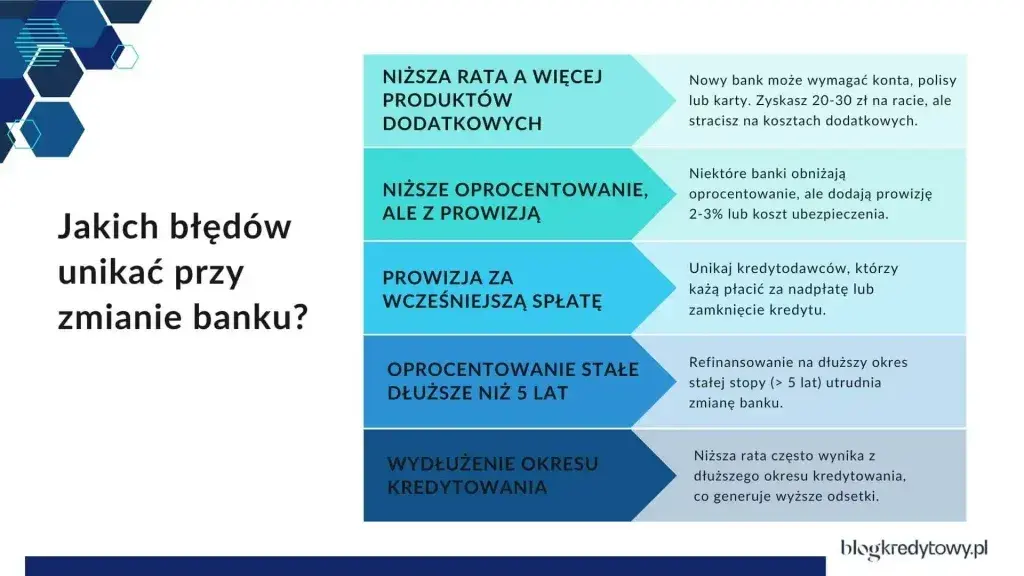

Refinansowanie kredytu jako alternatywa kiedy to lepsze rozwiązanie?

Warto rozważyć, czy zamiast przenoszenia hipoteki, nie lepszym rozwiązaniem będzie refinansowanie kredytu. Refinansowanie polega na zaciągnięciu nowego kredytu hipotecznego w innym banku (lub w obecnym, ale na nowych warunkach), który posłuży do spłaty starego zobowiązania. Jest to często korzystne, gdy na rynku dostępne są znacznie lepsze oferty niższe oprocentowanie, niższa marża, czy korzystniejszy okres kredytowania. Refinansowanie może być również dobrym rozwiązaniem, jeśli chcemy skonsolidować inne zobowiązania lub uzyskać wyższą kwotę kredytu. Warto porównać koszty i korzyści obu opcji.

Przeczytaj również: Hipoteka: Co to jest? Kluczowe informacje i jak działa

Finalna decyzja: czy gra jest warta świeczki w Twojej sytuacji?

Przeniesienie hipoteki na inną nieruchomość to proces, który wymaga czasu, cierpliwości i pewnych nakładów finansowych. Decyzja o jego podjęciu powinna być poprzedzona dokładną analizą Twojej indywidualnej sytuacji. Zastanów się, czy korzyści płynące z zachowania obecnych warunków kredytowych przeważają nad potencjalnymi opóźnieniami i kosztami. Porównaj tę opcję z refinansowaniem i oceń, która ścieżka jest dla Ciebie najbardziej optymalna. Pamiętaj, że świadome podejście do procedury pozwoli Ci uniknąć wielu problemów i sprawi, że zmiana miejsca zamieszkania przebiegnie sprawniej.