Podatek od wynajmu mieszkania: kluczowe informacje dla właścicieli

- Od 2023 roku jedyną formą opodatkowania najmu prywatnego jest ryczałt od przychodów ewidencjonowanych.

- Stawki ryczałtu wynoszą 8,5% dla przychodów do 100 000 zł rocznie i 12,5% od nadwyżki ponad tę kwotę.

- Dla małżonków rozliczających wspólnie, limit podwaja się do 200 000 zł.

- Opodatkowaniu podlega wyłącznie czynsz najmu; opłaty za media ponoszone przez najemcę nie są przychodem.

- Na ryczałcie nie można odliczać kosztów uzyskania przychodu, takich jak remonty czy amortyzacja.

- Podatek płaci się miesięcznie lub kwartalnie do 20. dnia miesiąca/kwartału, a roczne rozliczenie PIT-28 składa się do 30 kwietnia.

Wynajem mieszkania a podatki: Wszystko, co musisz wiedzieć jako właściciel

W 2026 roku, kiedy rynek nieruchomości w Polsce dynamicznie się rozwija, a wynajem staje się coraz popularniejszą formą inwestowania, zrozumienie przepisów podatkowych jest absolutnie kluczowe. Zmiany wprowadzone w ostatnich latach, w szczególności od 2023 roku, znacząco uprościły system opodatkowania najmu prywatnego, ale jednocześnie zwiększyły jego przejrzystość dla organów skarbowych. Prawidłowe rozliczenie to podstawa spokoju, pozwala uniknąć nieprzyjemności związanych z kontrolami i potencjalnymi karami. Jako ekspertka w tej dziedzinie, chcę Cię przez to wszystko przeprowadzić.

Dlaczego poprawne rozliczenie najmu jest dziś ważniejsze niż kiedykolwiek?

Świadomość i poprawne rozliczanie podatków z najmu są obecnie niezwykle istotne. Od 2023 roku ryczałt od przychodów ewidencjonowanych stał się jedyną obligatoryjną formą opodatkowania najmu prywatnego. Ta zmiana, choć dla wielu upraszczająca, sprawiła, że system stał się bardziej przejrzysty, a co za tym idzie – łatwiejszy do monitorowania przez organy skarbowe. Brak możliwości wyboru formy opodatkowania i jasno określone zasady sprawiają, że ewentualne błędy są łatwiejsze do wykrycia, a konsekwencje mogą być dotkliwe. Obserwujemy ogólny trend uszczelniania systemu podatkowego w Polsce, co oznacza, że urząd skarbowy coraz baczniej przygląda się wszelkim źródłom dochodu, w tym również tym z wynajmu nieruchomości. Moje doświadczenie pokazuje, że lepiej dmuchać na zimne i mieć pewność, że wszystkie formalności są dopięte na ostatni guzik.

Ryczałt ewidencjonowany – jedyna droga dla najmu prywatnego

Chcę to podkreślić z całą mocą: dla najmu prywatnego, czyli realizowanego poza działalnością gospodarczą, jedyną dostępną formą opodatkowania jest ryczałt od przychodów ewidencjonowanych. Ta zasada obowiązuje niezmiennie od 2023 roku. Oznacza to, że nie masz już możliwości wyboru innych form, takich jak skala podatkowa (zasady ogólne), która pozwalała na odliczanie kosztów. Potwierdzenie tej informacji znajdziesz na oficjalnych stronach rządowych, np. podatki.gov.pl, co świadczy o tym, że jest to oficjalne i wiążące stanowisko.

Jakie stawki podatkowe obowiązują przy wynajmie?

Po ustaleniu, że ryczałt jest Twoją jedyną opcją, naturalnie pojawia się pytanie o konkretne stawki. System jest dwustopniowy i zależy od wysokości osiągniętego przychodu. Przyjrzyjmy się temu szczegółowo.

Stawka 8,5% – kiedy jej używać?

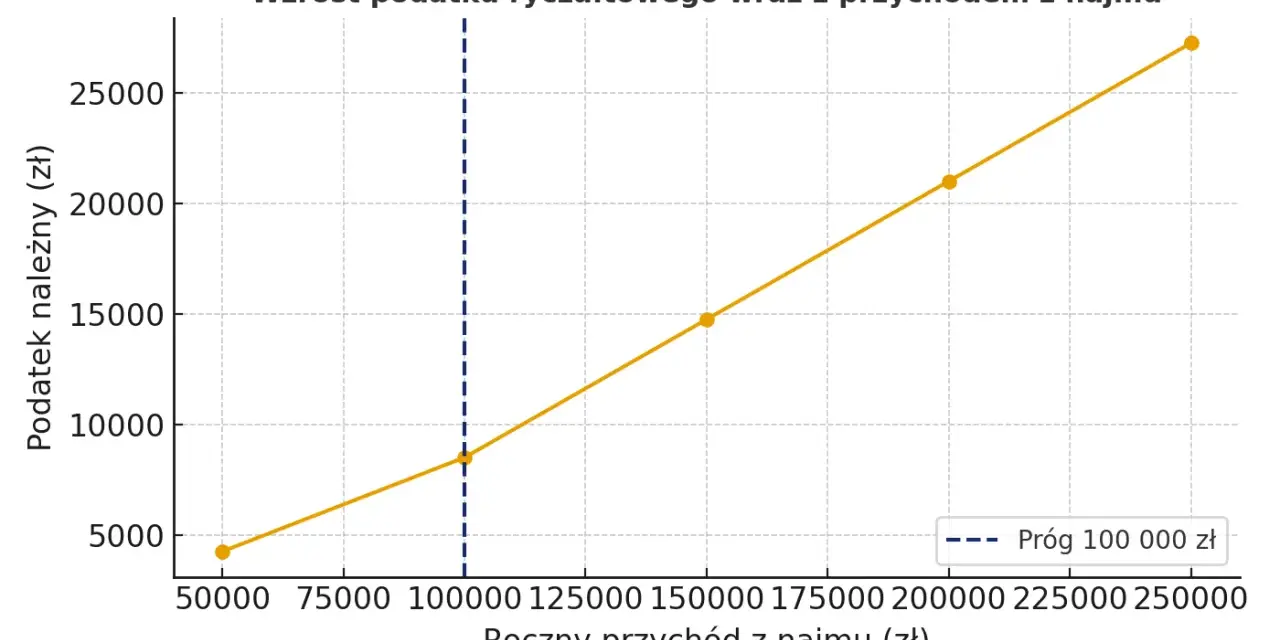

Stawka 8,5% ryczałtu dotyczy przychodów z najmu, które w danym roku podatkowym nie przekroczyły kwoty 100 000 zł. Jest to podstawowa stawka, którą stosujesz od samego początku. Jeśli Twój roczny przychód z najmu wynosi np. 60 000 zł, podatek obliczasz w następujący sposób: 60 000 zł * 8,5% = 5 100 zł. Pamiętaj, że jest to podatek od przychodu, a nie od dochodu, co oznacza, że nie możesz odliczyć żadnych kosztów.

Stawka 12,5% – kiedy i jak ją stosować po przekroczeniu progu 100 000 zł?

Stawka 12,5% ma zastosowanie, gdy Twój roczny przychód z najmu przekroczy 100 000 zł. Ważne jest to, że wyższa stawka dotyczy wyłącznie nadwyżki ponad ten próg. Oznacza to, że pierwsze 100 000 zł nadal jest opodatkowane stawką 8,5%, a dopiero kwota powyżej 100 000 zł podlega opodatkowaniu stawką 12,5%. Na przykład, jeśli Twój roczny przychód wyniesie 120 000 zł, podatek obliczysz tak: (100 000 zł * 8,5%) + (20 000 zł * 12,5%) = 8 500 zł + 2 500 zł = 11 000 zł.

Pułapka limitu: Jak liczyć podatek, gdy w trakcie roku przekraczasz próg? (praktyczny przykład)

Przekroczenie progu 100 000 zł w trakcie roku to sytuacja, która często budzi wątpliwości. Wyobraź sobie, że wynajmujesz mieszkanie za 9 000 zł miesięcznie. Przez pierwsze 11 miesięcy roku uzyskujesz przychód 11 * 9 000 zł = 99 000 zł. W grudniu otrzymujesz kolejny czynsz w wysokości 9 000 zł. W tym momencie Twój łączny przychód za rok wynosi 108 000 zł.

Jak rozliczyć grudniowy przychód?

- Do progu 100 000 zł brakuje Ci 1 000 zł (100 000 zł - 99 000 zł). Ta część grudniowego przychodu (1 000 zł) jest opodatkowana stawką 8,5%. Podatek wynosi 1 000 zł * 8,5% = 85 zł.

- Pozostała część grudniowego przychodu, czyli 8 000 zł (9 000 zł - 1 000 zł), stanowi nadwyżkę ponad 100 000 zł. Ta kwota jest opodatkowana stawką 12,5%. Podatek wynosi 8 000 zł * 12,5% = 1 000 zł.

Łączny podatek za grudzień wyniesie więc 85 zł + 1 000 zł = 1 085 zł. To pokazuje, jak ważne jest monitorowanie kumulatywnych przychodów w ciągu roku, aby w odpowiednim momencie zastosować właściwą stawkę.

Małżeństwo wynajmuje razem – jak działa podwójny limit 200 000 zł?

Dla małżeństw posiadających wspólność majątkową, przepisy przewidują korzystne rozwiązanie. Jeśli małżonkowie zdecydują się rozliczać całość przychodów z najmu u jednego z nich, limit, od którego obowiązuje wyższa stawka ryczałtu, wzrasta do 200 000 zł. Aby skorzystać z tego podwójnego limitu, konieczne jest spełnienie kilku warunków: posiadanie wspólności majątkowej oraz złożenie oświadczenia o wyborze opodatkowania przez jednego z małżonków. Takie oświadczenie składa się do naczelnika urzędu skarbowego właściwego dla miejsca zamieszkania tego małżonka. To bardzo korzystne rozwiązanie, które pozwala na dłuższe korzystanie z niższej stawki podatku.

Co jest Twoim przychodem, a co nim nie jest?

Zrozumienie, co dokładnie stanowi Twój przychód podlegający opodatkowaniu, jest fundamentalne. Wiele osób popełnia błędy, wliczając do niego kwoty, które wcale nie powinny być opodatkowane. Pozwala to na optymalizację podstawy opodatkowania.

Czynsz najmu vs. opłaty za media – kluczowe rozróżnienie, które obniży Twój podatek

To jest jeden z najczęstszych punktów nieporozumień. Podkreślam: opodatkowaniu ryczałtem podlega wyłącznie kwota faktycznie otrzymanego czynszu. Opłaty eksploatacyjne, takie jak opłaty za media (prąd, gaz, woda, ogrzewanie, internet) czy czynsz do spółdzielni/wspólnoty mieszkaniowej, nie stanowią przychodu podlegającego opodatkowaniu. Kluczowe jest jednak, aby z umowy najmu jasno wynikało, że to najemca jest zobowiązany do ich ponoszenia. W umowie powinno być wyraźnie zapisane, że np. "Najemca zobowiązuje się do uiszczania Wynajmującemu miesięcznego czynszu w wysokości X zł oraz pokrywania kosztów eksploatacyjnych związanych z korzystaniem z przedmiotu najmu, w tym opłat za media (prąd, woda, gaz, ogrzewanie) oraz opłat do wspólnoty/spółdzielni, zgodnie z faktycznym zużyciem/naliczeniami". Takie sformułowanie pozwoli uniknąć wątpliwości podatkowych i niepotrzebnego zawyżania podstawy opodatkowania.

Kaucja – czy i kiedy należy od niej zapłacić podatek?

Kaucja, jako zwrotne zabezpieczenie umowy najmu, co do zasady nie stanowi przychodu w momencie jej otrzymania. Jest to kwota, która ma charakter tymczasowy i ma zostać zwrócona najemcy po zakończeniu umowy, o ile nie ma roszczeń ze strony wynajmującego. Podatek od kaucji należy zapłacić tylko w sytuacji, gdy kaucja zostanie zatrzymana przez wynajmującego i przeznaczona na pokrycie np. zaległości czynszowych, napraw uszkodzeń czy innych roszczeń wynikających z umowy. W takim przypadku kaucja traci swój zwrotny charakter i staje się definitywnym przysporzeniem majątkowym, a więc przychodem, który należy opodatkować w miesiącu jej zatrzymania.

Jak poprawnie skonstruować umowę, aby zoptymalizować podstawę opodatkowania?

Prawidłowe skonstruowanie umowy najmu to podstawa. Moja rada jest taka: precyzyjnie rozdziel kwotę czynszu od opłat eksploatacyjnych. W umowie powinno być jasno określone, jaka kwota stanowi czynsz najmu, a jaka część to zaliczki na poczet mediów lub opłaty do wspólnoty/spółdzielni. Możesz zasugerować, aby najemca pokrywał koszty mediów bezpośrednio na podstawie rachunków od dostawców lub w formie refaktury, ale jako odrębne płatności, które nie są częścią czynszu. Przykładowo, zamiast pisać "czynsz wraz z mediami 2500 zł", napisz "czynsz najmu 2000 zł plus opłaty eksploatacyjne (media, czynsz do wspólnoty) rozliczane na podstawie zużycia/faktur". Taki zapis jest kluczowy dla optymalizacji podstawy opodatkowania i uniknięcia niepotrzebnego płacenia podatku od kwot, które nie są Twoim faktycznym przychodem.

Obowiązki wobec urzędu skarbowego krok po kroku

Rozliczanie podatku z najmu prywatnego na ryczałcie jest stosunkowo proste, ale wymaga znajomości kilku kluczowych procedur i terminów. Pamiętaj, że pierwsza wpłata podatku jest jednocześnie zgłoszeniem wyboru formy opodatkowania.

Pierwszy przychód z najmu – jak i gdzie zapłacić pierwszy podatek?

Procedura jest prostsza, niż myślisz. Pierwsza wpłata ryczałtu jest jednocześnie zgłoszeniem wyboru tej formy opodatkowania. Nie musisz składać żadnego dodatkowego formularza zgłoszeniowego do urzędu skarbowego. Wystarczy, że po uzyskaniu pierwszego przychodu z najmu (np. pierwszego czynszu) dokonasz wpłaty należnego ryczałtu na swój indywidualny mikrorachunek podatkowy. W tytule przelewu podajesz symbol formularza (dla ryczałtu jest to PIT-28) oraz okres rozliczeniowy (np. "PIT-28 za styczeń 2026" lub "PIT-28 za I kwartał 2026"). To jest sygnał dla urzędu skarbowego, że rozliczasz najem prywatny ryczałtem.

Miesięcznie czy kwartalnie? Kto może wybrać rzadsze wpłaty podatku?

Domyślnym trybem wpłat podatku z najmu jest tryb miesięczny. Oznacza to, że podatek należy wpłacać do 20. dnia miesiąca następującego po miesiącu uzyskania przychodu. Jednakże, jeśli Twoje przychody z najmu w roku poprzedzającym rok podatkowy nie przekroczyły równowartości 200 000 euro (przeliczanej na złotówki według średniego kursu euro ogłaszanego przez NBP na pierwszy dzień roboczy października roku poprzedzającego rok podatkowy), możesz skorzystać z możliwości rozliczania kwartalnego. Wybór kwartalnego rozliczania również następuje poprzez dokonanie pierwszej wpłaty za dany kwartał (np. za I kwartał do 20 kwietnia). To bardzo wygodne rozwiązanie dla osób, które nie chcą pamiętać o comiesięcznych wpłatach.

Kluczowe daty w kalendarzu wynajmującego: do kiedy wpłata, do kiedy PIT-28?

Aby uniknąć nieprzyjemności i odsetek, warto zapisać sobie te daty:

- Termin miesięcznych wpłat ryczałtu: do 20. dnia miesiąca następującego po miesiącu uzyskania przychodu. Jeśli 20. dzień wypada w sobotę lub dzień ustawowo wolny od pracy, termin przesuwa się na najbliższy dzień roboczy.

- Termin kwartalnych wpłat ryczałtu: do 20. dnia miesiąca następującego po kwartale uzyskania przychodu (czyli do 20 kwietnia za I kwartał, do 20 lipca za II kwartał, do 20 października za III kwartał, do 20 stycznia następnego roku za IV kwartał).

- Termin złożenia rocznej deklaracji PIT-28: do 30 kwietnia roku następującego po roku podatkowym. To ostateczny termin na podsumowanie wszystkich przychodów i wpłat z minionego roku.

Dotrzymanie tych terminów jest kluczowe dla uniknięcia odsetek za zwłokę i potencjalnych kar. Moja rada to ustawienie sobie przypomnień w kalendarzu – to naprawdę pomaga!

Czym jest mikrorachunek podatkowy i jak go używać?

Mikrorachunek podatkowy, czyli indywidualny rachunek podatkowy, to Twój osobisty numer konta bankowego, na który wpłacasz wszystkie swoje podatki (PIT, CIT, VAT). Jest on przypisany do Ciebie, a nie do konkretnego podatku czy urzędu skarbowego. Służy do uiszczania wszystkich należności podatkowych. Możesz go wygenerować bardzo łatwo i szybko za pośrednictwem strony podatki.gov.pl, wpisując swój numer PESEL (jeśli jesteś osobą fizyczną) lub NIP (jeśli prowadzisz działalność gospodarczą). Możesz też uzyskać go w dowolnym urzędzie skarbowym. Pamiętaj, że jest to jedyny numer konta, na który należy wpłacać podatek z najmu. Nigdy nie wpłacaj na ogólne konta urzędu skarbowego!

Najem prywatny czy firma? Poznaj fundamentalne różnice

Decyzja o tym, czy wynajmować mieszkanie w ramach najmu prywatnego, czy jako działalność gospodarczą, ma ogromne konsekwencje podatkowe, finansowe i formalne. Warto zrozumieć te różnice, aby podjąć świadomą decyzję, zwłaszcza gdy skala wynajmu rośnie.

Kiedy Twój wynajem może zostać uznany za działalność gospodarczą?

To bardzo ważne pytanie, ponieważ urząd skarbowy może uznać wynajem za działalność gospodarczą, nawet jeśli formalnie jej nie zarejestrowałeś. Dzieje się tak, gdy wynajem ma charakter zorganizowany i ciągły. Co to oznacza w praktyce? Przykłady działań, które mogą wskazywać na działalność gospodarczą, to:

- Posiadanie dużej liczby nieruchomości przeznaczonych na wynajem.

- Częste zmiany najemców, zwłaszcza w przypadku najmu krótkoterminowego (np. turystycznego).

- Świadczenie dodatkowych usług związanych z najmem (np. sprzątanie, wyżywienie, recepcja).

- Aktywne poszukiwanie najemców, prowadzenie marketingu, posiadanie strony internetowej.

- Działania mające na celu optymalizację zysków, np. poprzez ciągłe remonty i ulepszenia zwiększające atrakcyjność nieruchomości.

Jeśli Twój wynajem wykracza poza "zarządzanie własnym majątkiem" i nabiera cech profesjonalnego, zorganizowanego przedsięwzięcia, urząd skarbowy może zakwestionować rozliczanie go jako najmu prywatnego.

Koszty, które tracisz na ryczałcie: remont, amortyzacja, odsetki od kredytu

Główną wadą ryczałtu ewidencjonowanego w kontekście najmu jest brak możliwości odliczania kosztów uzyskania przychodu. To oznacza, że płacisz podatek od całego przychodu, niezależnie od poniesionych wydatków. W ramach działalności gospodarczej mógłbyś odliczyć wiele kosztów, takich jak:

- Wydatki na remonty i ulepszenia nieruchomości.

- Amortyzacja nieruchomości (czyli stopniowe zaliczanie wartości nieruchomości do kosztów).

- Odsetki od kredytu hipotecznego zaciągniętego na zakup nieruchomości przeznaczonej na wynajem.

- Koszty ubezpieczenia nieruchomości.

- Opłaty za zarządzanie nieruchomością.

- Koszty wyposażenia, mebli, artykułów eksploatacyjnych.

Dla nieruchomości wymagających dużych nakładów lub obciążonych kredytem, możliwość odliczania tych kosztów w ramach działalności gospodarczej może być znacznie korzystniejsza.

Składki ZUS – największa różnica między najmem prywatnym a firmą

To jest chyba największa różnica finansowa. Prowadząc wynajem w ramach działalności gospodarczej, jesteś zobowiązany do opłacania składek ZUS (społecznych i zdrowotnych). To znaczące obciążenie finansowe, które może pochłonąć sporą część zysków. W przypadku najmu prywatnego na ryczałcie, nie masz obowiązku płacenia składek ZUS, chyba że jesteś już objęty ubezpieczeniem z innego tytułu (np. umowy o pracę, innej działalności gospodarczej). Ta oszczędność jest często decydującym argumentem za wyborem najmu prywatnego, zwłaszcza dla osób, dla których wynajem jest dodatkowym źródłem dochodu.

Porównanie w tabeli: Najem prywatny (ryczałt) vs. Działalność gospodarcza (skala/liniowy)

Aby ułatwić zrozumienie kluczowych różnic, przygotowałam tabelę porównawczą:

| Kryterium | Najem prywatny (ryczałt) | Działalność gospodarcza (skala/liniowy) |

|---|---|---|

| Forma opodatkowania | Ryczałt od przychodów ewidencjonowanych (jedyna opcja) | Skala podatkowa (12%/32%) lub podatek liniowy (19%) |

| Odliczanie kosztów | Brak możliwości odliczania kosztów | Możliwość odliczania kosztów (remonty, amortyzacja, odsetki od kredytu itp.) |

| Składki ZUS | Brak (jeśli wynajem to jedyne źródło dochodu) | Obowiązkowe składki ZUS (społeczne i zdrowotne) |

| Stawki podatkowe | 8,5% (do 100 tys. zł), 12,5% (powyżej 100 tys. zł) | 12%/32% (skala) lub 19% (liniowy) od dochodu |

| Formalności | Uproszczone (wpłata podatku, PIT-28) | Złożone (rejestracja firmy, księgowość, ZUS, PIT-36/PIT-36L) |

| Charakter | Pasywne źródło dochodu | Aktywne, zorganizowane i ciągłe działania |

Najczęściej popełniane błędy i jak ich uniknąć

Mimo że system ryczałtu jest prosty, w mojej praktyce często spotykam się z kilkoma powtarzającymi się błędami. Ich unikanie pozwoli Ci spać spokojnie i uniknąć niepotrzebnych problemów z urzędem skarbowym.

Błąd nr 1: Niepłacenie podatku od pierwszego miesiąca

Częstym błędem jest zwlekanie z pierwszą wpłatą podatku lub jej całkowity brak. Pamiętaj, że pierwsza wpłata jest równoznaczna z wyborem formy opodatkowania. Jeśli uzyskasz przychód z najmu w styczniu, a pierwszą wpłatę dokonasz dopiero w marcu, urząd skarbowy może uznać przychody za styczeń i luty za nieopodatkowane. Konsekwencją może być konieczność zapłaty zaległego podatku wraz z odsetkami. Moja rada: po prostu zapłać podatek w terminie już po otrzymaniu pierwszego czynszu, a tym samym zgłosisz swój wybór formy opodatkowania.

Błąd nr 2: Błędne obliczanie przychodu (wliczanie opłat za media)

Ponownie wracam do tego punktu, bo jest on źródłem wielu nieporozumień. Wliczanie opłat za media do podstawy opodatkowania to bardzo częsty błąd. Jeśli umowa najmu jasno określa, że to najemca ponosi te koszty, nie stanowią one Twojego przychodu. Wliczanie ich do podstawy opodatkowania zawyża podatek, który musisz zapłacić, i jest po prostu niepotrzebne. Upewnij się, że Twoja umowa jest precyzyjna w tym zakresie.

Błąd nr 3: Przekroczenie limitu 100 000 zł i dalsze stosowanie stawki 8,5%

Niestety, zdarza się, że wynajmujący nie monitorują swoich przychodów i po przekroczeniu progu 100 000 zł nadal stosują stawkę 8,5%. Urząd skarbowy, analizując Twoje roczne rozliczenie, z łatwością to wykryje. Konsekwencją jest naliczenie zaległego podatku wraz z odsetkami za zwłokę. W skrajnych przypadkach może to prowadzić do postępowania karno-skarbowego. Dlatego tak ważne jest, aby regularnie, najlepiej co miesiąc, sumować osiągnięte przychody z najmu i bezzwłocznie przejść na stawkę 12,5% od nadwyżki, gdy próg zostanie przekroczony.

Jak przygotować się na ewentualną kontrolę skarbową?

Choć nikt nie lubi myśleć o kontrolach, bycie przygotowanym to podstawa spokoju. Posiadanie odpowiednich dokumentów i świadomość swoich praw i obowiązków to najlepsza obrona.

Jakie dokumenty musisz przechowywać jako wynajmujący?

Prawidłowe prowadzenie dokumentacji to podstawa. Na wypadek kontroli skarbowej powinieneś przechowywać następujące dokumenty:

- Umowy najmu: wszystkie, włącznie z aneksami, protokołami zdawczo-odbiorczymi.

- Potwierdzenia wpłat czynszu przez najemców: wyciągi bankowe, potwierdzenia przelewów, a w przypadku płatności gotówkowych – pokwitowania podpisane przez wynajmującego.

- Dowody opłat za media/czynsz do wspólnoty/spółdzielni: jeśli najemca je pokrywa, a właściciel ma potwierdzenie (np. refaktury, kopie rachunków).

- Roczne deklaracje PIT-28: złożone w poprzednich latach.

- Potwierdzenia wpłat zaliczek na podatek: miesięcznych lub kwartalnych.

- Korespondencja z najemcami: jeśli dotyczy rozliczeń finansowych, np. wezwania do zapłaty, rozliczenia kaucji.

Pamiętaj, że dokumenty te należy przechowywać przez 5 lat, licząc od końca roku, w którym upłynął termin płatności podatku. To jest standardowy okres przedawnienia zobowiązań podatkowych.

Przeczytaj również: Całkowity koszt wynajmu mieszkania w Polsce: Ile naprawdę zapłacisz?

Umowa najmu okazjonalnego – czy daje dodatkowe bezpieczeństwo podatkowe?

Umowa najmu okazjonalnego to bardzo przydatne narzędzie dla wynajmujących, przede wszystkim w zakresie ochrony prawnej. Ułatwia ona eksmisję nieuczciwego najemcy i daje większe poczucie bezpieczeństwa właścicielowi nieruchomości. Jednakże, muszę jasno zaznaczyć, że umowa najmu okazjonalnego nie wpływa na formę opodatkowania ani na stawki podatkowe dla najmu prywatnego. Jej główna funkcja jest prawna, a nie podatkowa. Choć pośrednio może przyczynić się do większej stabilności dochodów z najmu, minimalizując ryzyko braku płatności, nie zmienia to zasad rozliczania się z urzędem skarbowym.