Przychody z najmu: czy to dochód i jak go rozliczać?

- Od 2023 roku najem prywatny jest opodatkowany wyłącznie ryczałtem od przychodów ewidencjonowanych.

- Podatek płaci się od przychodu (czynszu), a nie dochodu, co oznacza brak możliwości odliczania kosztów.

- Obowiązują dwie stawki ryczałtu: 8,5% do 100 000 zł przychodu rocznie i 12,5% od nadwyżki ponad tę kwotę.

- Banki traktują przychody z najmu jako stabilne źródło dochodu, co może zwiększyć zdolność kredytową.

- Małżonkowie ze wspólnością majątkową mogą skorzystać z podwójnego limitu 200 000 zł dla niższej stawki podatku.

- Nie ma kwoty wolnej od podatku dla przychodów z najmu prywatnego opodatkowanych ryczałtem.

Wynajem mieszkania a dochód: kluczowe rozróżnienie, które musisz znać

Przychód a dochód z najmu: dlaczego ta różnica jest fundamentalna?

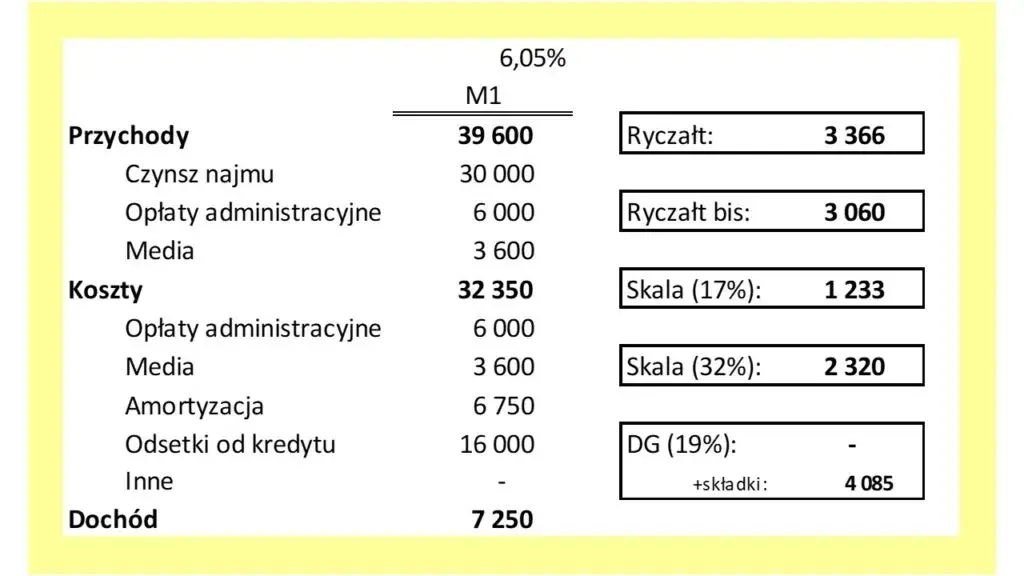

Kiedy mówimy o wynajmie mieszkania, kluczowe jest zrozumienie różnicy między pojęciami "przychód" a "dochód". W polskim prawie podatkowym, szczególnie w kontekście najmu prywatnego, te terminy mają odrębne znaczenia, a ich poprawne rozróżnienie jest fundamentalne dla prawidłowego rozliczenia. W przypadku najmu prywatnego, który od 2023 roku jest opodatkowany wyłącznie ryczałtem od przychodów ewidencjonowanych, podatek płacimy od przychodu. Oznacza to, że nie mamy możliwości odliczania kosztów związanych z posiadaniem i utrzymaniem nieruchomości, takich jak raty kredytu hipotecznego, koszty remontów, czy opłaty za ubezpieczenie. Z perspektywy urzędu skarbowego, przychód to po prostu suma otrzymanych od najemców środków pieniężnych. Jednak gdy spojrzymy na to z innej strony na przykład z punktu widzenia banku oceniającego naszą zdolność kredytową te same wpływy są traktowane jako źródło dochodu. Banki postrzegają regularnie otrzymywany czynsz jako stabilny strumień pieniędzy, który może pomóc w spłacie zobowiązania kredytowego.Jak polskie prawo definiuje wpływy z wynajmu nieruchomości?

Polskie prawo podatkowe definiuje wpływy z wynajmu nieruchomości w sposób, który nakłada na wynajmujących określone obowiązki. Od 1 stycznia 2023 roku nastąpiła istotna zmiana: najem prywatny, czyli taki, który nie jest prowadzony w ramach działalności gospodarczej, może być opodatkowany wyłącznie za pomocą ryczałtu od przychodów ewidencjonowanych. Wcześniej istniała możliwość wyboru opodatkowania na zasadach ogólnych, gdzie można było odliczyć koszty. Obecnie ta opcja jest niedostępna dla najmu prywatnego. Oznacza to, że każdy właściciel wynajmujący swoje mieszkanie musi stosować się do zasad ryczałtu, co ma bezpośredni wpływ na sposób obliczania należnego podatku.Dwa konteksty Twoich pieniędzy: jak na wynajem patrzy urząd skarbowy, a jak bank?

To, jak postrzegane są Twoje pieniądze z wynajmu, zależy od tego, kto na nie patrzy. Urząd Skarbowy, w kontekście ryczałtu, skupia się wyłącznie na kwocie, którą otrzymujesz od najemcy czyli na przychodzie. Wszelkie wydatki poniesione na utrzymanie nieruchomości, takie jak remonty, zakup mebli, czy nawet odsetki od kredytu, nie zmniejszają podstawy opodatkowania. Musisz zapłacić podatek od pełnej kwoty czynszu. Zupełnie inaczej podchodzą do tego banki. Dla instytucji finansowej, która ocenia Twoją zdolność kredytową, przychody z najmu są dowodem Twojej stabilności finansowej. Traktują je jako realne źródło dochodu, które zwiększa Twoje możliwości finansowe i może pozytywnie wpłynąć na decyzję o przyznaniu kredytu. Banki analizują regularność tych wpływów, aby ocenić, czy stanowią one solidne wsparcie dla Twoich finansów.

Wynajem a podatki: ryczałt ewidencjonowany krok po kroku

Ryczałt, czyli jedyna droga: dlaczego nie możesz już rozliczać się na zasadach ogólnych?

Jak już wspomniałam, od 2023 roku przepisy podatkowe zmieniły zasady gry dla wynajmujących mieszkania prywatnie. Obecnie ryczałt od przychodów ewidencjonowanych jest jedyną formą opodatkowania najmu prywatnego. Nie ma już możliwości wyboru rozliczania się na zasadach ogólnych, gdzie można było uwzględnić koszty uzyskania przychodu. Ta zmiana oznacza, że podatek płacisz od kwoty, którą otrzymujesz od najemcy, bez możliwości pomniejszenia jej o wydatki związane z utrzymaniem nieruchomości. Choć może to brzmieć mniej korzystnie, ryczałt często wiąże się z niższymi stawkami podatkowymi, co w pewnych sytuacjach może być bardziej opłacalne.

Jakie stawki podatku obowiązują? Progi 8,5% i 12,5% bez tajemnic

Stawki ryczałtu od przychodów ewidencjonowanych dla najmu prywatnego są dość proste i zależą od wysokości osiągniętego przychodu. Obowiązują dwie stawki:

- 8,5% stosowana do przychodów, których roczna kwota nie przekracza 100 000 zł.

- 12,5% stosowana do nadwyżki przychodów ponad kwotę 100 000 zł rocznie.

Przykładowo, jeśli w ciągu roku uzyskasz przychód z najmu w wysokości 120 000 zł, to od pierwszych 100 000 zł zapłacisz podatek w wysokości 8,5%, a od pozostałych 20 000 zł podatek w wysokości 12,5%. Ważne jest, aby pamiętać o tych progach, planując swoje rozliczenia podatkowe.

Co dokładnie jest Twoim przychodem? Jak prawidłowo rozliczyć czynsz i opłaty za media

Kluczowe dla prawidłowego rozliczenia jest ustalenie, co dokładnie wchodzi w skład Twojego przychodu z najmu. Podstawą jest oczywiście czynsz, który jest określony w umowie najmu i który najemca płaci Tobie. Jednak często pojawia się pytanie o inne opłaty, takie jak czynsz administracyjny czy rachunki za media. Zgodnie z przepisami, do przychodu nie wlicza się opłat eksploatacyjnych, takich jak czynsz do spółdzielni czy wspólnoty mieszkaniowej, a także opłat za wodę, prąd czy gaz, pod warunkiem, że z umowy najmu jasno wynika, iż do ich ponoszenia zobowiązany jest najemca. Najbezpieczniejszym rozwiązaniem jest precyzyjne uregulowanie tej kwestii w umowie, na przykład poprzez zobowiązanie najemcy do zawarcia umów bezpośrednio z dostawcami mediów lub poprzez refakturowanie tych opłat. Wówczas te kwoty nie stanowią Twojego przychodu podlegającego opodatkowaniu.

- Czynsz określony w umowie najmu to przychód podlegający opodatkowaniu.

- Opłaty eksploatacyjne (np. czynsz do spółdzielni/wspólnoty, opłaty za wodę, prąd, gaz) nie stanowią przychodu, jeśli z umowy najmu wynika, że obciążały najemcę i były przez niego regulowane bezpośrednio lub refakturowane.

Kaucja i inne wpłaty: czy od tego też musisz zapłacić podatek?

Kwestia kaucji zwrotnej jest często źródłem wątpliwości. Dobra wiadomość jest taka, że kaucja zwrotna nie jest przychodem w momencie jej otrzymania od najemcy. Stanowi ona zabezpieczenie dla wynajmującego na wypadek ewentualnych szkód w lokalu lub zaległości w płatnościach. Dopiero w sytuacji, gdy kaucja zostanie zaliczona na poczet niezapłaconego czynszu lub innych należności wynikających z umowy, staje się ona przychodem podlegającym opodatkowaniu. Do tego czasu jest po prostu Twoją rezerwą finansową.

Czy kwota wolna od podatku dotyczy najmu? Rozwiewamy wątpliwości

Często pojawia się pytanie, czy przychody z najmu prywatnego korzystają z kwoty wolnej od podatku. Niestety, muszę rozwiać te wątpliwości: kwota wolna od podatku nie ma zastosowania do przychodów z najmu prywatnego opodatkowanych ryczałtem. Oznacza to, że podatek należy płacić od każdej uzyskanej złotówki przychodu, niezależnie od jego wysokości. W praktyce oznacza to, że nawet niewielkie wpływy z wynajmu podlegają opodatkowaniu.

Rozliczenie najmu: praktyczny przewodnik

Zgłoszenie do urzędu skarbowego: kiedy jest obowiązkowe, a kiedy możesz o nim zapomnieć?

Wielu wynajmujących zastanawia się, czy muszą zgłaszać swoje umowy najmu do urzędu skarbowego. W przypadku standardowego najmu prywatnego, zgłoszenie samej umowy nie jest już obowiązkowe. Nie musisz informować urzędu o każdej zawartej umowie najmu. Wyjątek stanowi sytuacja, gdy zawierasz umowę najmu okazjonalnego. Wtedy masz obowiązek zgłoszenia tej umowy naczelnikowi urzędu skarbowego w terminie 14 dni od jej zawarcia. Jest to ważne, aby pamiętać o tym rozróżnieniu.

Jak i do kiedy płacić podatek? Płatności miesięczne vs kwartalne

Podatek z tytułu najmu prywatnego, czyli ryczałt, należy obliczać i wpłacać samodzielnie. Masz dwie opcje płatności: miesięczną lub kwartalną. Jeśli wybierzesz płatności miesięczne, podatek należy wpłacić do 20. dnia miesiąca następującego po miesiącu, w którym uzyskałeś przychód. Jeśli zdecydujesz się na płatności kwartalne, termin płatności upływa do 20. dnia miesiąca następującego po zakończeniu kwartału. Wybór zależy od Twoich preferencji i przepływów pieniężnych.

PIT-28: jak poprawnie wypełnić i złożyć roczne zeznanie podatkowe?

Każdego roku, do końca kwietnia, musisz złożyć roczne zeznanie podatkowe. W przypadku przychodów z najmu prywatnego, które są opodatkowane ryczałtem, jest to formularz PIT-28. Na tym formularzu wykazujesz sumę wszystkich przychodów uzyskanych z najmu w danym roku podatkowym oraz kwotę zapłaconego podatku. Pamiętaj, aby złożyć deklarację w ustawowym terminie, aby uniknąć ewentualnych kar.

Twój indywidualny mikrorachunek podatkowy: gdzie wpłacać należności?

Wszystkie należności z tytułu ryczałtu od najmu prywatnego zarówno miesięczne, jak i kwartalne wpłaty, jak i ewentualne dopłaty wynikające z rocznego rozliczenia należy wpłacać na indywidualny mikrorachunek podatkowy. Jest to unikalny numer rachunku bankowego przypisany do każdego podatnika, który ułatwia identyfikację płatności. Swój mikrorachunek możesz wygenerować na stronie internetowej Ministerstwa Finansów.

Wynajem w małżeństwie: jak skorzystać z podwójnego limitu i zaoszczędzić?

Limit 200 000 zł dla małżonków: jak to działa w praktyce?

Małżeństwa, między którymi istnieje wspólność majątkowa, mają pewną przewagę podatkową w kontekście najmu prywatnego. Mogą one skorzystać z podwójnego limitu przychodów, co oznacza, że niższa stawka ryczałtu (8,5%) obowiązuje ich do łącznej kwoty 200 000 zł rocznie. Dopiero nadwyżka ponad tę kwotę jest opodatkowana wyższą stawką 12,5%. Wyobraźmy sobie sytuację: jeśli małżeństwo wynajmuje dwa mieszkania i łącznie uzyskują przychód 150 000 zł, to cała ta kwota będzie opodatkowana stawką 8,5%. Gdyby ta sama kwota została uzyskana przez jedną osobę, to od przekroczenia 100 000 zł zapłaciłaby już wyższy podatek.

Wspólne rozliczenie najmu czy przez jednego małżonka? Warunki i korzyści

Małżonkowie mogą również zdecydować się na opodatkowanie całości przychodów z najmu przez jednego z nich. Aby to zrobić, muszą złożyć odpowiednie oświadczenie. Oświadczenie to należy złożyć do 20. dnia miesiąca następującego po miesiącu, w którym otrzymano pierwszy przychód w danym roku podatkowym. Taka opcja może być korzystna, jeśli jeden z małżonków ma niższe dochody z innych źródeł lub chce uprościć rozliczenia. Warto przeanalizować obie opcje, aby wybrać tę najbardziej optymalną.

Czy ryczałt z najmu wyklucza wspólne rozliczenie dochodów z pracy?

To bardzo ważne pytanie, które często nurtuje małżonków. Odpowiedź brzmi: nie. Przychody z najmu prywatnego, które są opodatkowane ryczałtem od przychodów ewidencjonowanych, nie uniemożliwiają wspólnego rozliczenia z małżonkiem dochodów uzyskanych z innych źródeł, takich jak umowa o pracę czy umowa zlecenia. Te dochody nadal można rozliczyć wspólnie na formularzach PIT-37 lub PIT-36, co często pozwala na obniżenie łącznego zobowiązania podatkowego.

Zdolność kredytowa a wynajem: czy bank uwzględni Twoje przychody?

Jak banki postrzegają przychody z najmu? Szansa na wyższy kredyt

Kiedy starasz się o kredyt hipoteczny lub inny kredyt, bank dokładnie analizuje Twoją sytuację finansową. W tym kontekście przychody z najmu są postrzegane bardzo pozytywnie. Instytucje finansowe traktują je jako dodatkowe, stabilne źródło dochodu, które może znacząco zwiększyć Twoją zdolność kredytową. Regularnie otrzymywany czynsz świadczy o Twojej wiarygodności finansowej i możliwościach spłaty zobowiązań. Dlatego też, jeśli legalnie rozliczasz swoje przychody z najmu, masz większe szanse na uzyskanie kredytu lub na uzyskanie wyższej kwoty finansowania.

Jakie dokumenty musisz przygotować, aby udowodnić swoje dochody z wynajmu?

Aby bank uznał Twoje przychody z najmu, musisz je odpowiednio udokumentować. Zazwyczaj wymagane dokumenty to:

- Umowa najmu jest to podstawowy dokument potwierdzający legalność wynajmu i wysokość czynszu.

- Potwierdzenia regularnych wpływów czynszu na konto bankowe wyciągi z rachunku bankowego pokazujące, że najemca regularnie płaci czynsz.

- Roczne zeznanie podatkowe PIT-28 dokument potwierdzający, że rozliczasz się z przychodów z najmu przed urzędem skarbowym.

Posiadanie tych dokumentów jest kluczowe w procesie ubiegania się o finansowanie.

Minimalny okres wynajmu: jak długo musisz wynajmować, by bank uznał Twoje dochody?

Banki chcą mieć pewność, że przychody z najmu są stabilne i długoterminowe. Dlatego zazwyczaj wymagają, abyś udokumentował swoje dochody z tego tytułu przez określony czas. Najczęściej jest to okres od 6 do 12 miesięcy. Krótszy okres może być niewystarczający, aby bank uznał te wpływy za stabilne źródło dochodu, które można wliczyć do zdolności kredytowej.

Najem a inne źródła dochodu: czy wpływy się sumują?

Jak przychody z najmu wpływają na Twój próg podatkowy z umowy o pracę?

Ważne jest, aby zrozumieć, że przychody z najmu prywatnego opodatkowane ryczałtem nie sumują się z dochodami uzyskiwanymi z innych źródeł, takich jak umowa o pracę czy umowa zlecenie, które są opodatkowane według skali podatkowej (12% i 32%). Oznacza to, że Twoje przychody z najmu nie wpływają na wysokość progu podatkowego dla Twoich dochodów z etatu. Nadal obowiązuje Cię ten sam próg podatkowy, który wynika z Twoich dochodów z pracy. Ryczałt jest osobnym systemem opodatkowania dla przychodów z najmu.

Najem prywatny a działalność gospodarcza: gdzie leży granica i jakie są konsekwencje?

Granica między najmem prywatnym a prowadzeniem działalności gospodarczej może być płynna, zwłaszcza w przypadku najmu krótkoterminowego. Urząd skarbowy może uznać, że jeśli Twoje działania wykraczają poza typowe wynajmowanie mieszkania na dłuższy okres, na przykład oferujesz dodatkowe usługi, zarządzasz wieloma nieruchomościami w sposób zorganizowany, to może to być traktowane jako działalność gospodarcza. Konsekwencje są znaczące: inne zasady opodatkowania, konieczność odprowadzania składek na ubezpieczenia społeczne (ZUS), a także potencjalne inne obowiązki formalne. Dlatego warto być świadomym tej różnicy.

Przeczytaj również: Jak zapłacić ryczałt od najmu online? Przewodnik krok po kroku

Czy od przychodów z najmu prywatnego zapłacisz składki ZUS?

Odpowiadając wprost: nie. W przypadku najmu prywatnego, który jest opodatkowany ryczałtem od przychodów ewidencjonowanych, nie ma obowiązku odprowadzania składek na ubezpieczenia społeczne (ZUS). Obowiązek ten dotyczy zazwyczaj osób prowadzących działalność gospodarczą. Wynajmując mieszkanie prywatnie, możesz spać spokojnie nie musisz martwić się o dodatkowe składki ZUS z tego tytułu.