Rozliczenie dochodów z najmu mieszkania może wydawać się skomplikowane, zwłaszcza po ostatnich zmianach w przepisach. Ten praktyczny poradnik przeprowadzi Cię krok po kroku przez proces wypełniania i składania deklaracji PIT-28, wyjaśniając kluczowe kwestie związane z ryczałtem od przychodów ewidencjonowanych, abyś mógł dopełnić swoich obowiązków podatkowych bez błędów.

Nowe zasady rozliczania najmu co musisz wiedzieć o zmianach?

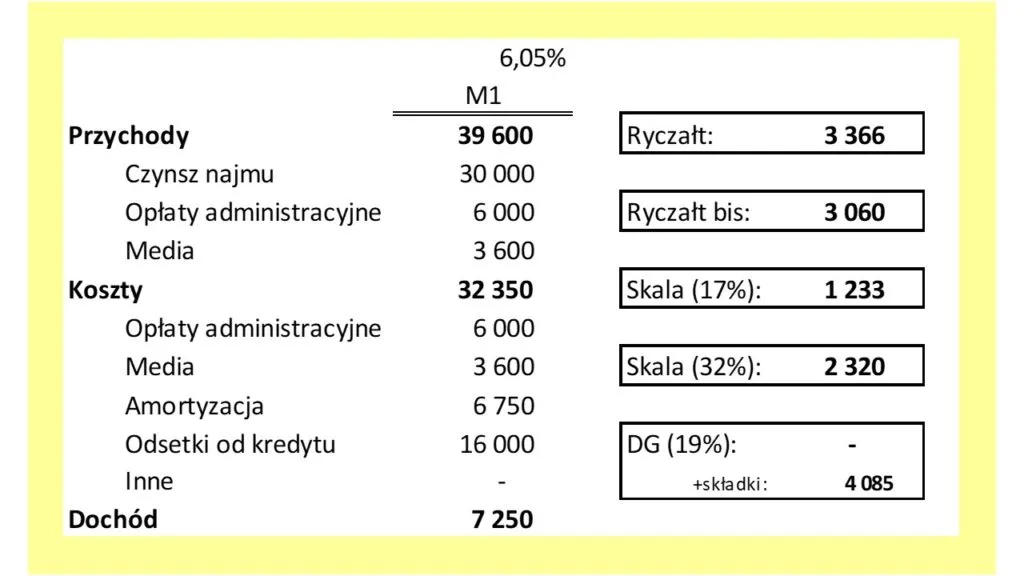

Od 1 stycznia 2023 roku nastąpiła fundamentalna zmiana w sposobie opodatkowania przychodów z najmu prywatnego. Obecnie jedyną dostępną formą jest ryczałt od przychodów ewidencjonowanych. Oznacza to, że nie ma już możliwości rozliczania się na zasadach ogólnych, czyli według skali podatkowej. Co więcej, przy ryczałcie nie można już odliczać kosztów uzyskania przychodu, takich jak wydatki na remonty czy amortyzację nieruchomości. To kluczowa różnica, którą musisz mieć na uwadze.

Pamiętaj o kilku ważnych terminach, które są kluczowe w rozliczaniu najmu prywatnego:

- Złożenie rocznej deklaracji PIT-28: od 15 lutego do 30 kwietnia roku następującego po roku podatkowym.

- Płatność miesięcznych/kwartalnych zaliczek na ryczałt: do 20. dnia miesiąca/kwartału następującego po uzyskaniu przychodu.

Ryczałt ewidencjonowany szczegółowy przewodnik po opodatkowaniu najmu

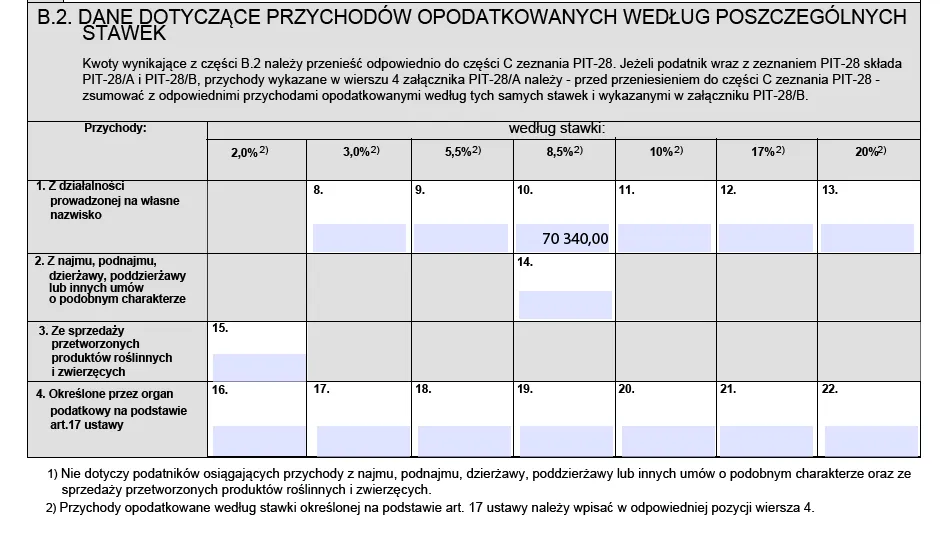

Wybierając ryczałt od przychodów ewidencjonowanych, musisz zapoznać się z obowiązującymi stawkami. Podstawowa stawka wynosi 8,5% od przychodów do kwoty 100 000 zł rocznie. Jednak powyżej tej kwoty, od nadwyżki naliczana jest wyższa stawka 12,5%. To ważna informacja, która wpływa na wysokość Twojego zobowiązania podatkowego.

Limit 100 000 zł przychodu rocznie jest kluczowy i należy go traktować jako próg, po przekroczeniu którego stawka podatku wzrasta. Co istotne, ten limit dotyczy łącznie obojga małżonków, nawet jeśli posiadają rozdzielność majątkową lub złożyli oświadczenie o opodatkowaniu całości przychodu przez jednego z nich. Niezależnie od ustaleń między małżonkami, wspólny przychód z najmu jest sumowany i porównywany z tym limitem.

Definicja przychodu w kontekście najmu jest prosta: jest to kwota faktycznie otrzymana od najemcy. Ważne jest, aby odróżnić ją od opłat eksploatacyjnych, takich jak czynsz do spółdzielni, opłaty za prąd, gaz czy wodę. Jeśli umowa najmu jasno stanowi, że najemca jest zobowiązany do ponoszenia tych kosztów, to nie stanowią one przychodu podatkowego wynajmującego i nie są podstawą do naliczania ryczałtu.

Wyobraźmy sobie sytuację, w której wynajmujesz mieszkanie i w ciągu roku podatkowego uzyskałeś łącznie 150 000 zł przychodu. Oto jak obliczysz należny podatek ryczałtowy:

- Obliczenie podatku od przychodu do 100 000 zł: 100 000 zł * 8,5% = 8 500 zł

- Obliczenie nadwyżki przychodu: 150 000 zł - 100 000 zł = 50 000 zł

- Obliczenie podatku od nadwyżki: 50 000 zł * 12,5% = 6 250 zł

- Suma należnego podatku: 8 500 zł + 6 250 zł = 14 750 zł

W tym przykładzie łączny podatek ryczałtowy wyniósłby 14 750 zł.

Miesięczne i kwartalne zaliczki na ryczałt terminy i sposób płatności

Zgodnie z przepisami, zaliczki na ryczałt od przychodów z najmu należy opłacać do 20. dnia miesiąca następującego po miesiącu, w którym uzyskałeś przychód. Jeśli jednak spełniasz określone warunki, możesz zdecydować się na opłacanie zaliczek kwartalnie, również do 20. dnia miesiąca następującego po zakończeniu kwartału. Decyzja o kwartalnych płatnościach jest wiążąca na cały rok podatkowy.

Ważne jest, aby pamiętać o płatnościach na odpowiedni rachunek. Od 1 stycznia 2020 roku wszystkie płatności podatkowe, w tym zaliczki na ryczałt, realizuje się na mikrorachunek podatkowy. Jest to indywidualny numer konta, który możesz wygenerować samodzielnie na stronie internetowej Ministerstwa Finansów (podatki.gov.pl). Upewnij się, że korzystasz z tego właśnie numeru, aby uniknąć problemów z prawidłowym rozliczeniem.

Prawo do opłacania zaliczek na ryczałt kwartalnie przysługuje podatnikom, których przychody z najmu w poprzednim roku podatkowym nie przekroczyły kwoty stanowiącej równowartość 200 000 euro (przeliczanej według średniego kursu euro ogłaszanego przez NBP ostatniego dnia roboczego roku poprzedzającego rok podatkowy). Jeśli spełniasz ten warunek, możesz złożyć odpowiednie oświadczenie lub zaznaczyć tę opcję w zeznaniu rocznym. Pamiętaj, że jest to jednorazowa decyzja na dany rok podatkowy.

PIT-28 jak prawidłowo złożyć roczną deklarację z najmu?

Formularz PIT-28 to roczna deklaracja, którą musisz złożyć, jeśli rozliczasz przychody z najmu prywatnego na zasadzie ryczałtu od przychodów ewidencjonowanych. Możesz go znaleźć i złożyć na kilka sposobów: poprzez usługę Twój e-PIT w serwisie e-Urząd Skarbowy, za pomocą systemu e-Deklaracje, korzystając z programów komercyjnych lub tradycyjnie, w formie papierowej, w urzędzie skarbowym.

Wypełnianie PIT-28 przez internet, szczególnie za pośrednictwem usługi Twój e-PIT, jest coraz prostsze. Wiele danych, takich jak Twoje dane identyfikacyjne czy informacje o przychodach z poprzednich lat, jest już wstępnie uzupełnionych. Musisz jednak samodzielnie wprowadzić dane dotyczące przychodów z najmu w danym roku podatkowym, zastosować odpowiednie stawki ryczałtu i wpisać należny podatek. System często podpowiada, gdzie wpisać poszczególne kwoty, co znacznie ułatwia proces.

Podczas wypełniania PIT-28 warto zwrócić uwagę na potencjalne błędy, które zdarzają się najczęściej:

- Błędne obliczenie przychodu: Upewnij się, że uwzględniasz tylko kwoty faktycznie otrzymane od najemcy, a nie opłaty eksploatacyjne, jeśli ponosi je najemca.

- Nieuwzględnienie limitu 100 000 zł dla małżonków: Pamiętaj, że limit ten dotyczy łącznie obojga małżonków.

- Pominięcie oświadczenia o rozliczaniu przez jednego małżonka: Jeśli decydujecie się na takie rozwiązanie, upewnij się, że oświadczenie zostało złożone w odpowiednim terminie.

- Pomyłki w terminach: Zarówno termin złożenia deklaracji, jak i płatności zaliczek są ściśle określone.

Aby ich unikać, dokładnie sprawdzaj wszystkie wprowadzane dane i korzystaj z dostępnych narzędzi pomocniczych.

Pamiętaj, że deklarację PIT-28 należy złożyć od 15 lutego do 30 kwietnia roku następnego. Najwygodniejszymi metodami są oczywiście formy elektroniczne: Twój e-PIT lub system e-Deklaracje. Jeśli jednak preferujesz tradycyjną formę, nadal możesz złożyć papierową deklarację w swoim urzędzie skarbowym.

Najem prywatny w małżeństwie wspólne rozliczenie i oświadczenia

W przypadku małżonków, między którymi istnieje wspólność majątkowa, przychody z najmu prywatnego co do zasady są rozliczane po połowie przez każdego z nich. Oznacza to, że każdy z małżonków wykazuje w swojej deklaracji PIT-28 połowę łącznego przychodu i od tej kwoty oblicza podatek.

Istnieje jednak możliwość złożenia oświadczenia o opodatkowaniu całości przychodu z najmu przez jednego z małżonków. Jest to korzystne rozwiązanie, jeśli jeden z małżonków ma niższe dochody lub chce skorzystać z pewnych preferencji podatkowych. Oświadczenie to należy złożyć do 20. dnia miesiąca następującego po miesiącu, w którym otrzymaliście pierwszy przychód z najmu w danym roku podatkowym. Po złożeniu takiego oświadczenia, tylko jeden z małżonków będzie rozliczał cały przychód z najmu.

Niezależnie od tego, czy małżonkowie mają wspólność majątkową, rozdzielność, czy złożyli oświadczenie o rozliczaniu przez jednego z nich, kluczowe jest zrozumienie, że limit 100 000 zł przychodu, po przekroczeniu którego stawka ryczałtu wzrasta do 12,5%, dotyczy łącznie obojga małżonków. Oznacza to, że suma przychodów uzyskanych przez oboje małżonków jest sumowana, a następnie porównywana z tym limitem. Zasada ta obowiązuje bezwzględnie i ma na celu zapobieganie unikaniu wyższej stawki podatku poprzez sztuczne dzielenie przychodów.

Ulgi i odliczenia w ryczałcie od najmu co możesz zyskać?

Chociaż ryczałt od przychodów ewidencjonowanych z najmu prywatnego uniemożliwia odliczanie kosztów uzyskania przychodu, takich jak wydatki na remonty czy odsetki od kredytu hipotecznego, to nadal istnieją pewne ulgi i odliczenia, z których możesz skorzystać:

- Zapłacone składki na własne ubezpieczenie zdrowotne: Do określonego limitu możesz odliczyć zapłacone składki zdrowotne.

- Ulga termomodernizacyjna: Jeśli poniosłeś wydatki na docieplenie budynku, wymianę źródła ciepła itp., możesz skorzystać z tej ulgi.

- Darowizny: Odliczeniu podlegają również darowizny przekazane na określone cele.

Szczególnie warto zwrócić uwagę na ulgę termomodernizacyjną. Możesz ją odliczyć, nawet jeśli nieruchomość jest wynajmowana, pod warunkiem, że spełniasz kryteria określone w przepisach dotyczących tej ulgi. Obejmuje ona szeroki zakres wydatków związanych z poprawą efektywności energetycznej budynku.

Należy jednak zdecydowanie podkreślić najważniejszą różnicę w stosunku do zasad ogólnych: brak możliwości odliczania kosztów uzyskania przychodu. Oznacza to, że wszelkie wydatki związane z bieżącym utrzymaniem nieruchomości, remontami, modernizacją czy nawet odsetkami od kredytu hipotecznego zaciągniętego na zakup mieszkania, nie mogą być odliczone od przychodu przy rozliczaniu ryczałtem. To kluczowa informacja, która wpływa na kalkulację faktycznego obciążenia podatkowego.