Zgłaszanie wynajmu mieszkania do Urzędu Skarbowego w Polsce to kluczowy obowiązek każdego wynajmującego, który często budzi wiele pytań. W tym kompleksowym przewodniku, jako Eliza Walczak, przeprowadzę Państwa przez wszystkie niezbędne formalności, wyjaśniając krok po kroku, jak, kiedy, gdzie i dlaczego należy dopełnić tych obowiązków, aby uniknąć nieprzyjemnych konsekwencji prawnych i finansowych.

Zgłoszenie wynajmu mieszkania do US: kluczowe zasady, terminy i obowiązki dla wynajmujących

- Ryczałt ewidencjonowany to jedyna forma opodatkowania najmu prywatnego w 2026 r.

- Najem tradycyjny nie wymaga zgłoszenia umowy, wystarczy pierwsza wpłata ryczałtu.

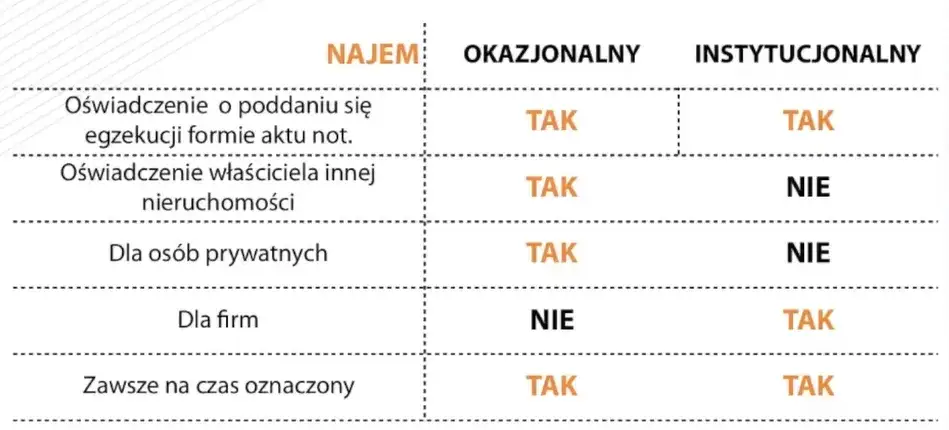

- Najem okazjonalny wymaga zgłoszenia do US w ciągu 14 dni od rozpoczęcia najmu, inaczej traci przywileje.

- Stawki ryczałtu to 8,5% (do 100 tys. zł) i 12,5% (powyżej). Dla małżonków limit 200 tys. zł.

- Podatek płaci się miesięcznie (do 20. dnia) na mikrorachunek, a roczne rozliczenie to PIT-28.

- Brak zgłoszenia lub płatności grozi utratą ochrony (najem okazjonalny), odsetkami, grzywną, a nawet 75% podatkiem karnym.

Z perspektywy obowiązków zgłoszeniowych do Urzędu Skarbowego, kluczowe jest rozróżnienie dwóch podstawowych typów najmu: najmu tradycyjnego (zwykłego) oraz najmu okazjonalnego. Każdy z nich wiąże się z nieco innymi wymogami, choć od 2026 roku, jak już zapewne Państwo wiecie, ryczałt ewidencjonowany będzie jedyną dostępną formą opodatkowania przychodów z najmu prywatnego, niezależnie od jego rodzaju.

W przypadku najmu tradycyjnego, nie ma formalnego obowiązku zgłaszania samej umowy najmu do urzędu skarbowego. Obowiązek podatkowy powstaje z chwilą uzyskania pierwszego przychodu z najmu, czyli zazwyczaj z chwilą otrzymania pierwszej wpłaty od najemcy. Zupełnie inaczej wygląda sytuacja przy najmie okazjonalnym, który z uwagi na swoje specyficzne regulacje prawne, wymaga od wynajmującego aktywnego działania i zgłoszenia zawartej umowy do właściwego Urzędu Skarbowego.

Termin 14 dni jest absolutnie kluczowy i dotyczy wyłącznie najmu okazjonalnego. Zgodnie z przepisami, wynajmujący ma obowiązek zgłosić zawarcie umowy najmu okazjonalnego do naczelnika urzędu skarbowego właściwego ze względu na swoje miejsce zamieszkania w ciągu 14 dni od dnia rozpoczęcia najmu, czyli od daty przekazania lokalu najemcy. Niedotrzymanie tego terminu ma bardzo poważne konsekwencje umowa traci wówczas status "okazjonalnej", a właściciel traci wszystkie specjalne uprawnienia i ochronę prawną, które ten rodzaj najmu oferuje, na przykład w zakresie uproszczonej procedury eksmisji.

Warto rozwiać popularny mit: w przypadku najmu tradycyjnego nie ma potrzeby zgłaszania samej umowy najmu do Urzędu Skarbowego. To bardzo ważne, aby nie mylić tych dwóch sytuacji. W praktyce, pierwsza wpłata ryczałtu ewidencjonowanego na indywidualny mikrorachunek podatkowy jest równoznaczna z wyborem tej formy opodatkowania i jednocześnie informuje urząd o rozpoczęciu czerpania przychodów z najmu.

Jak już wspomniałam, od 2026 roku ryczałt ewidencjonowany będzie jedyną dostępną formą opodatkowania najmu prywatnego w Polsce. Oznacza to fundamentalną zmianę dla wielu wynajmujących. Przede wszystkim, w tej formie opodatkowania nie ma możliwości odliczania kosztów uzyskania przychodu, takich jak wydatki na remonty, amortyzacja nieruchomości czy opłaty związane z zarządzaniem. Podatek płaci się od całości uzyskanego przychodu.

Obowiązujące stawki ryczałtu od najmu są zróżnicowane i zależą od wysokości uzyskiwanych przychodów. Stawka wynosi 8,5% od przychodów do kwoty 100 000 zł rocznie. Natomiast w przypadku, gdy przychody z najmu przekroczą ten próg, od nadwyżki ponad 100 000 zł rocznie naliczany jest podatek w wysokości 12,5%. Ważne jest, aby pamiętać o tych progach i odpowiednio monitorować swoje przychody.

W kontekście ryczałtu ewidencjonowanego kluczowe jest zrozumienie różnicy między przychodem a dochodem. Przychód to po prostu kwota, którą otrzymujemy od najemcy (czynsz). Dochód natomiast to przychód pomniejszony o koszty jego uzyskania. Ponieważ ryczałt ewidencjonowany to forma opodatkowania, w której nie odliczamy kosztów, podatek płacimy bezpośrednio od przychodu, a nie od dochodu. To istotna różnica, która wpływa na ostateczną wysokość zobowiązania podatkowego.

Pułap 100 000 zł przychodów rocznie liczy się sumarycznie ze wszystkich źródeł najmu prywatnego danego podatnika. Oznacza to, że jeśli wynajmuję kilka mieszkań, muszę zsumować wszystkie przychody z nich uzyskane. W momencie przekroczenia tej kwoty, każda kolejna złotówka przychodu będzie opodatkowana wyższą stawką 12,5%. Warto więc regularnie monitorować swoje przychody, aby w odpowiednim momencie zastosować właściwą stawkę ryczałtu.

Dla małżonków posiadających wspólność majątkową istnieje możliwość skorzystania z podwójnego limitu, wynoszącego 200 000 zł. Aby to było możliwe, muszą złożyć odpowiednie oświadczenie o opodatkowaniu całości przychodów z najmu przez jednego z nich. To rozwiązanie może być korzystne dla par, których łączne przychody z najmu przekraczają 100 000 zł, ale nie przekraczają 200 000 zł, pozwalając im dłużej korzystać z niższej stawki 8,5%.

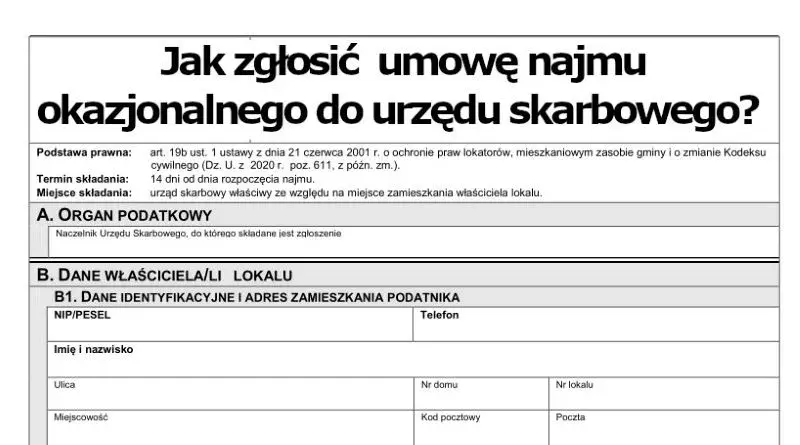

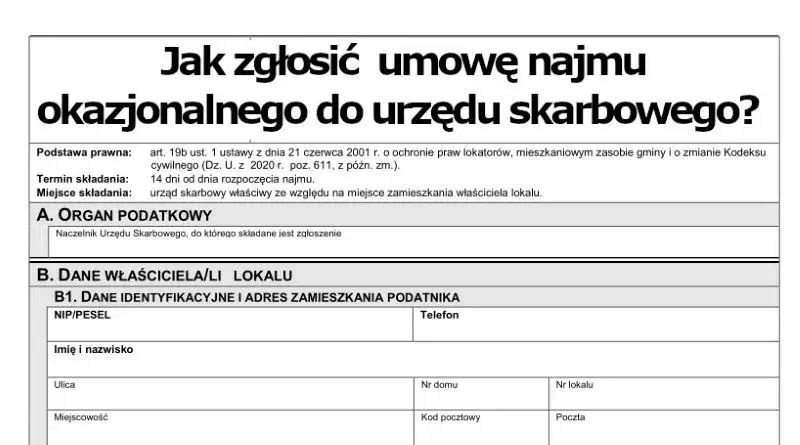

Jak zgłosić najem okazjonalny do urzędu skarbowego?

Zgłoszenie najmu okazjonalnego do Urzędu Skarbowego można zrealizować w wygodny sposób online, korzystając z platformy e-Urząd Skarbowy. Poniżej przedstawiam proces krok po kroku:

- Zaloguj się do e-Urzędu Skarbowego. Możesz to zrobić za pomocą Profilu Zaufanego, aplikacji mObywatel lub bankowości elektronicznej.

- Po zalogowaniu przejdź do sekcji "Pisma" lub "Złóż dokument".

- Wybierz opcję "Pismo ogólne" lub podobną, która pozwala na złożenie dowolnego pisma do urzędu.

- W treści pisma wpisz wszystkie niezbędne informacje dotyczące najmu okazjonalnego (o czym za chwilę).

- Dołącz skan podpisanej umowy najmu okazjonalnego oraz oświadczenia najemcy i protokołu zdawczo-odbiorczego (jeśli już sporządzony).

- Wyślij pismo. Potwierdzenie złożenia otrzymasz w formie Urzędowego Poświadczenia Odbioru (UPO).

Jeśli preferują Państwo tradycyjne metody, zgłoszenie najmu okazjonalnego można również wysłać listem poleconym za potwierdzeniem odbioru lub złożyć osobiście w biurze podawczym właściwego Urzędu Skarbowego. Właściwy urząd to ten, który jest przypisany do Państwa miejsca zamieszkania jako wynajmującego, a nie do lokalizacji wynajmowanej nieruchomości.

Pisemne zgłoszenie najmu okazjonalnego powinno zawierać kilka kluczowych informacji, aby było kompletne i prawidłowe:

- Pełne dane wynajmującego (imię, nazwisko, adres zamieszkania, numer PESEL/NIP).

- Dokładny adres wynajmowanej nieruchomości.

- Data rozpoczęcia najmu (czyli data przekazania lokalu najemcy).

- Okres obowiązywania umowy najmu okazjonalnego.

- Oświadczenie o zawarciu umowy najmu okazjonalnego wraz z załącznikami (umowa, oświadczenie najemcy, wskazanie lokalu zastępczego).

Warto podkreślić, że nie ma jednego, oficjalnego formularza zgłoszeniowego dla najmu okazjonalnego, który byłby narzucony przez Ministerstwo Finansów. Wystarczy, że przygotują Państwo pisemne oświadczenie lub zawiadomienie, zawierające wszystkie wymienione przeze mnie kluczowe informacje. Ważne, aby było ono czytelne i zawierało wszystkie niezbędne załączniki.

Obowiązki po zgłoszeniu: o czym pamiętać przez cały rok?

Po zgłoszeniu najmu okazjonalnego (lub po uzyskaniu pierwszego przychodu z najmu tradycyjnego) rozpoczynają się regularne obowiązki podatkowe. Kluczowym narzędziem do ich realizacji jest indywidualny mikrorachunek podatkowy. To unikalny numer konta bankowego, przypisany każdemu podatnikowi, służący do wpłat wszystkich podatków, w tym ryczałtu od najmu. Można go łatwo wygenerować na stronie Ministerstwa Finansów, wpisując swój PESEL lub NIP.Terminy płatności ryczałtu są ściśle określone:

- Ryczałt należy wpłacać miesięcznie, do 20. dnia miesiąca następującego po miesiącu, w którym uzyskali Państwo przychód. Na przykład, przychód za styczeń należy opłacić do 20 lutego.

- Dla osób, których przychody z najmu nie przekroczyły w poprzednim roku podatkowym kwoty 200 000 euro, istnieje możliwość płatności kwartalnej. W takim przypadku podatek za dany kwartał płaci się do 20. dnia miesiąca następującego po zakończeniu kwartału.

Niezależnie od tego, czy płacą Państwo ryczałt miesięcznie, czy kwartalnie, każdy wynajmujący ma obowiązek złożenia rocznego zeznania podatkowego. W przypadku ryczałtu od najmu prywatnego, służy do tego formularz PIT-28. Termin na jego złożenie to 30 kwietnia roku następującego po roku podatkowym. Nawet jeśli nie mieli Państwo żadnych przychodów z najmu w danym roku, ale wcześniej zgłosili Państwo najem okazjonalny lub opodatkowali najem tradycyjny ryczałtem, formularz PIT-28 należy złożyć, wykazując zerowe przychody.

Co grozi za niezgłoszenie najmu lub unikanie podatku?

Niedopełnienie obowiązków związanych ze zgłoszeniem najmu lub unikanie płacenia podatku może mieć bardzo poważne konsekwencje finansowe i prawne. Wśród nich należy wymienić:

- Odsetki za zwłokę: Za każdy dzień opóźnienia w zapłacie podatku naliczane są odsetki. Ich wysokość jest zmienna i zależy od aktualnej stopy referencyjnej NBP.

- Grzywny karno-skarbowe: W zależności od skali uchybienia, wynajmujący może ponieść odpowiedzialność karno-skarbową, która wiąże się z nałożeniem grzywny. W skrajnych przypadkach, przy dużych kwotach niezapłaconego podatku, może to być nawet kara pozbawienia wolności.

Szczególnie bolesna dla właściciela jest utrata statusu najmu okazjonalnego, która następuje w wyniku niezgłoszenia umowy w terminie 14 dni. Bez tego zgłoszenia umowa jest traktowana jak zwykła umowa najmu, co pozbawia wynajmującego specjalnych uprawnień i ochrony prawnej. Oznacza to między innymi, że w przypadku problemów z najemcą, procedura eksmisji jest znacznie bardziej skomplikowana i czasochłonna, a właściciel traci możliwość skorzystania z uproszczonej ścieżki przewidzianej dla najmu okazjonalnego.

W sytuacji, gdy urząd skarbowy samodzielnie wykryje nieujawnione dochody z najmu, może nałożyć karną stawkę podatkową w wysokości 75%. To bardzo surowa sankcja, która ma zniechęcać do ukrywania przychodów. Oznacza to, że zamiast standardowych 8,5% lub 12,5%, podatnik będzie musiał zapłacić trzy czwarte kwoty przychodu jako podatek, co może być druzgocące dla jego finansów.

Na szczęście istnieje mechanizm, który pozwala uniknąć kary w przypadku uchybień jest nim "czynny żal". To pisemne zawiadomienie złożone do Urzędu Skarbowego, w którym podatnik dobrowolnie przyznaje się do popełnionego błędu (np. niezgłoszenia najmu, opóźnienia w płatności). Aby czynny żal był skuteczny, muszą być spełnione dwa kluczowe warunki: musi zostać złożony, zanim urząd skarbowy rozpocznie kontrolę w danej sprawie, oraz podatnik musi uregulować wszystkie zaległości podatkowe wraz z należnymi odsetkami.

"Czynny żal to nie tylko formalność, ale realna szansa na uniknięcie surowych konsekwencji, pod warunkiem szybkiej i dobrowolnej reakcji."

Zgłoszenie najmu: najczęstsze pytania i odpowiedzi

Często pojawia się pytanie, czy rozwiązanie umowy najmu wymaga zgłoszenia do Urzędu Skarbowego. Otóż, obowiązki zgłoszeniowe dotyczą przede wszystkim rozpoczęcia najmu, a nie jego zakończenia. Nie ma formalnego wymogu informowania urzędu o rozwiązaniu umowy najmu, niezależnie od tego, czy był to najem tradycyjny, czy okazjonalny. Ważne jest jedynie, aby zaprzestać płacenia ryczałtu, gdy ustają przychody z najmu.

W przypadku wynajmowania kilku mieszkań, ważne jest, aby pamiętać, że limity ryczałtu (100 000 zł dla stawki 8,5% i 200 000 zł dla małżonków) sumują się dla wszystkich przychodów z najmu prywatnego danego podatnika. Oznacza to, że jeśli wynajmuję dwa mieszkania i z każdego z nich uzyskuję 60 000 zł przychodu rocznie, to mój łączny przychód wynosi 120 000 zł. W takiej sytuacji, pierwsze 100 000 zł będzie opodatkowane stawką 8,5%, a pozostałe 20 000 zł stawką 12,5%. Należy więc sumować wszystkie przychody z najmu, niezależnie od liczby nieruchomości.