Obliczanie realnej stopy zwrotu z najmu kompleksowy przewodnik dla inwestora

- Stopę zwrotu z najmu oblicza się za pomocą wskaźników ROI (dla gotówki) lub ROE (dla kredytu), uwzględniając wszystkie koszty początkowe i bieżące.

- Kluczowe koszty to cena zakupu, PCC, taksa notarialna, prowizja, remont, wyposażenie, a także czynsz administracyjny, podatek od nieruchomości, ubezpieczenie, podatek od najmu i fundusz remontowy.

- W Polsce dominującą formą opodatkowania najmu prywatnego jest ryczałt ewidencjonowany (8,5% lub 12,5% od przychodu), który nie pozwala na odliczanie kosztów.

- Przeciętna rentowność najmu netto w Polsce wynosi 3-5%, co jest kluczowe do porównania z innymi formami inwestycji.

- Najczęstsze błędy to pomijanie kosztów transakcyjnych, remontów, pustostanów i podatków, co prowadzi do zawyżonych oczekiwań.

Mit wysokiego zysku: Czym różni się rentowność brutto od realnego zarobku netto?

Wielu początkujących inwestorów, a nawet doświadczonych graczy na rynku, często operuje wskaźnikami rentowności brutto, które wyglądają imponująco na papierze. Jednak to właśnie rentowność netto, czyli realny zysk po odliczeniu wszystkich kosztów, jest tym, co faktycznie trafia do Twojej kieszeni. Różnica między tymi dwoma wartościami może być znacząca. Z moich obserwacji wynika, że rentowność netto jest zazwyczaj o 1-2 punkty procentowe niższa niż rentowność brutto. Ta pozornie niewielka różnica wynika z sumy wszystkich kosztów od tych oczywistych, jak czynsz administracyjny, po te mniej widoczne, jak drobne naprawy czy okresy bez najemcy. Dlatego zawsze skupiaj się na tym, co zostanie Ci po opłaceniu wszystkich zobowiązań.

Jak zmienił się rynek najmu w Polsce i dlaczego nie można już liczyć "na oko"?

Rynek najmu w Polsce przeszedł w ostatnich latach ogromną transformację. Kiedyś wystarczyło kupić mieszkanie, wynająć je i liczyć na szybki zysk, często opierając się na intuicji i "czuciu rynku". Dziś sytuacja jest zupełnie inna. Rosnące ceny nieruchomości, coraz wyższe stopy procentowe, zmieniające się przepisy podatkowe i rosnące koszty utrzymania sprawiają, że precyzyjne kalkulacje stały się absolutną koniecznością. Poleganie na intuicji w dzisiejszych realiach jest jak gra w rosyjską ruletkę możesz wygrać, ale równie dobrze możesz stracić wszystko. Dlatego tak ważne jest, abyś dokładnie rozumiał wszystkie aspekty finansowe swojej inwestycji.

Fundamenty rentowności: uwzględnij wszystkie koszty przed zakupem

Koszty początkowe, czyli wszystko, co zapłacisz zanim zarobisz pierwszą złotówkę

Zanim zaczniesz czerpać zyski z wynajmu, musisz ponieść szereg wydatków związanych z samym nabyciem nieruchomości. Te koszty początkowe są kluczowe dla obliczenia całkowitej kwoty Twojej inwestycji, a co za tym idzie dla finalnej stopy zwrotu. Pamiętaj, że cena zakupu to tylko wierzchołek góry lodowej.

- Cena nieruchomości: Kwota, którą płacisz za samo mieszkanie.

- Podatek od czynności cywilnoprawnych (PCC) lub VAT: W przypadku rynku wtórnego zapłacisz 2% PCC, a przy rynku pierwotnym podatek VAT jest już wliczony w cenę, ale kupujesz od dewelopera.

- Taksa notarialna: Wynagrodzenie notariusza za sporządzenie aktu notarialnego zakupu.

- Opłaty sądowe: Koszty związane z wpisaniem Cię jako właściciela do księgi wieczystej.

- Prowizja dla pośrednika: Jeśli korzystasz z usług agencji nieruchomości, musisz doliczyć jej wynagrodzenie, zazwyczaj procent od ceny transakcji.

Od stanu deweloperskiego do gotowego mieszkania: Ile realnie kosztuje remont i wyposażenie?

Często niedocenianym, a jednocześnie znaczącym wydatkiem są koszty remontu i wyposażenia mieszkania. Niezależnie od tego, czy kupujesz nieruchomość do generalnego remontu, czy tylko do odświeżenia, te wydatki mają kluczowy wpływ na całkowity koszt inwestycji. Niedoszacowanie tych kosztów to jedna z najczęstszych pułapek, która prowadzi do błędnych kalkulacji rentowności. Pamiętaj o tym, planując swój budżet od malowania ścian, przez wymianę podłóg, po zakup mebli i sprzętu AGD.

Stałe koszty roczne, czyli ukryci pożeracze Twojego zysku

Poza jednorazowymi wydatkami na zakup i remont, każda nieruchomość generuje stałe koszty, które musisz ponosić regularnie. Ignorowanie ich w kalkulacji to prosta droga do zawyżenia oczekiwanego zysku. Te bieżące wydatki, choć mogą wydawać się niewielkie w skali miesiąca, w ujęciu rocznym potrafią znacząco uszczuplić Twoje dochody.

- Podatek od nieruchomości: Roczna opłata naliczana przez gminę.

- Czynsz do administracji: Obejmuje zazwyczaj zaliczki na wodę, ogrzewanie, wywóz śmieci, fundusz remontowy, utrzymanie części wspólnych.

- Ubezpieczenie mieszkania: Niezbędna ochrona przed nieprzewidzianymi zdarzeniami, takimi jak pożar czy zalanie.

- Opłaty za media: Jeśli część mediów (np. prąd w częściach wspólnych, gaz) nie jest wliczona w czynsz administracyjny lub nie jest w całości przerzucona na najemcę.

Niewidoczne koszty: Pustostany, drobne naprawy i fundusz na większe remonty

Oprócz wymienionych wyżej stałych kosztów, istnieją również te mniej oczywiste, które również musisz uwzględnić w swoim budżecie. Przede wszystkim, okresy pustostanów, czyli czas, gdy mieszkanie stoi puste między najemcami, generują koszty, ale nie przynoszą przychodu. Należy je uwzględnić, zakładając np. 1-2 miesiące pustostanu w roku. Do tego dochodzą drobne naprawy i konserwacje, które są nieuniknione w trakcie eksploatacji lokalu. Warto również odłożyć część przychodu na fundusz remontowy na większe, nieprzewidziane awarie czy modernizacje. Jeśli zdecydujesz się na skorzystanie z usług firmy zarządzającej najmem, musisz doliczyć jej wynagrodzenie, które zazwyczaj wynosi 10-15% miesięcznego przychodu z najmu.

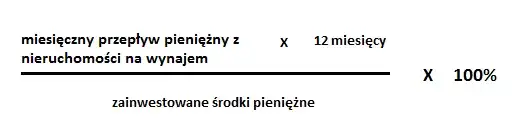

Krok po kroku: oblicz realną stopę zwrotu (ROI) z inwestycji za gotówkę

Zbieramy dane: Jakie liczby będą Ci potrzebne do wzoru?

Aby móc precyzyjnie obliczyć wskaźnik ROI dla inwestycji realizowanej za gotówkę, potrzebujesz kilku kluczowych danych. Im dokładniejsze będą Twoje szacunki, tym bardziej wiarygodny będzie wynik. Przygotuj się na zebranie następujących informacji:

- Roczny przychód z najmu: Suma wszystkich czynszów, które realnie spodziewasz się otrzymać w ciągu 12 miesięcy.

- Roczne koszty utrzymania nieruchomości: Suma wszystkich bieżących wydatków związanych z posiadaniem i wynajmowaniem mieszkania w ciągu roku.

- Cena zakupu nieruchomości: Kwota, za którą faktycznie nabyłeś mieszkanie.

- Koszty transakcyjne i remontowe: Suma wszystkich wydatków początkowych, czyli opłat notarialnych, podatków, prowizji pośrednika, a także kosztów remontu i zakupu wyposażenia.

Wzór na ROI: Rozkładamy go na czynniki pierwsze i tłumaczymy każdą zmienną

Wzór na obliczenie stopy zwrotu z inwestycji (ROI) jest stosunkowo prosty, ale wymaga zrozumienia każdej jego części:

ROI = (Roczny przychód z najmu - Roczne koszty utrzymania nieruchomości) / (Cena zakupu nieruchomości + Koszty transakcyjne i remontowe) * 100%

Wyjaśnijmy poszczególne elementy:

- (Roczny przychód z najmu - Roczne koszty utrzymania nieruchomości): To jest Twój roczny zysk operacyjny, czyli kwota, która pozostaje Ci po odjęciu wszystkich bieżących wydatków od przychodów.

- (Cena zakupu nieruchomości + Koszty transakcyjne i remontowe): To jest całkowity koszt Twojej inwestycji, czyli suma wszystkich pieniędzy, które musiałeś wyłożyć, aby nieruchomość była gotowa do wynajęcia i faktycznie ją nabyć.

Wynik tego działania pomnożony przez 100% daje Ci procentową stopę zwrotu z zainwestowanego kapitału.

Praktyczny przykład: Obliczamy ROI dla mieszkania w średniej wielkości mieście

Załóżmy, że kupujesz mieszkanie za gotówkę w średniej wielkości mieście. Oto przykładowe dane:

- Cena zakupu nieruchomości: 300 000 zł

- Koszty transakcyjne (PCC, notariusz, pośrednik): 15 000 zł

- Koszty remontu i wyposażenia: 25 000 zł

- Całkowity koszt inwestycji: 300 000 + 15 000 + 25 000 = 340 000 zł

- Roczny przychód z najmu (np. 1500 zł/miesiąc * 12 miesięcy): 18 000 zł

- Roczne koszty utrzymania (czynsz administracyjny, media, podatek od nieruchomości, ubezpieczenie, drobne naprawy - zakładamy 3000 zł rocznie): 3 000 zł

- Roczny zysk operacyjny: 18 000 zł - 3 000 zł = 15 000 zł

Teraz obliczamy ROI:

ROI = (15 000 zł / 340 000 zł) * 100% ≈ 4,41%

W tym przypadku, przy założonych danych, Twoja stopa zwrotu z inwestycji za gotówkę wynosi około 4,41%. To daje Ci punkt odniesienia do dalszej analizy.

Dźwignia finansowa: jak obliczyć ROE przy zakupie na kredyt?

ROI a ROE: Kluczowe różnice, które musisz zrozumieć jako kredytobiorca

Kiedy decydujesz się na zakup nieruchomości na kredyt hipoteczny, tradycyjny wskaźnik ROI przestaje być wystarczający. Wchodzi do gry wskaźnik ROE (Return on Equity), który jest kluczowy dla oceny efektywności Twojego własnego kapitału. Różnica polega na tym, że ROI mierzy zwrot z całej zainwestowanej kwoty (w tym pieniędzy banku), podczas gdy ROE skupia się wyłącznie na tym, ile zarobiłeś w stosunku do Twojego wkładu własnego. Dźwignia finansowa, jaką daje kredyt, może potencjalnie zwielokrotnić Twoje zyski, ale też zwiększa ryzyko, dlatego ROE jest niezbędne do prawidłowej oceny takiej inwestycji.

Wzór na ROE: Jak uwzględnić wkład własny i koszty kredytu?

Wzór na ROE jest nieco bardziej złożony, ponieważ musi uwzględniać specyfikę finansowania kredytowego:

ROE = (Roczny zysk netto po opodatkowaniu i odsetkach) / (Wkład własny + Koszty transakcyjne i remontowe) * 100%

Rozłóżmy to na czynniki:

- Roczny zysk netto po opodatkowaniu i odsetkach: To Twój roczny zysk operacyjny (przychody minus koszty utrzymania), od którego musisz odjąć podatek dochodowy od najmu oraz roczne odsetki od kredytu.

- Wkład własny: To kwota, którą faktycznie wyłożyłeś z własnej kieszeni na zakup nieruchomości.

- Koszty transakcyjne i remontowe: Podobnie jak w ROI, są to wszystkie jednorazowe wydatki poniesione przy zakupie i przygotowaniu nieruchomości do wynajmu.

Ważne jest, aby pamiętać, że w rocznych kosztach utrzymania nieruchomości musisz uwzględnić nie tylko czynsz administracyjny czy media, ale także roczne odsetki od kredytu, prowizje bankowe czy ubezpieczenia związane z kredytem. Te elementy znacząco wpływają na ostateczny zysk netto.

Analiza scenariusza: Obliczamy ROE dla tej samej nieruchomości, ale z udziałem kredytu

Kontynuujmy nasz poprzedni przykład, zakładając teraz zakup tego samego mieszkania na kredyt. Dane:

- Cena zakupu nieruchomości: 300 000 zł

- Wkład własny: 60 000 zł (20%)

- Kredyt: 240 000 zł

- Koszty transakcyjne i remontowe: 40 000 zł (zakładamy, że koszty transakcyjne są podobne, a remont i wyposażenie również)

- Całkowity koszt inwestycji (dla celów ROE, liczymy tylko nasz wkład i koszty początkowe): 60 000 zł + 40 000 zł = 100 000 zł

- Roczny przychód z najmu: 18 000 zł

- Roczne koszty utrzymania (bez odsetek od kredytu): 3 000 zł

- Roczne odsetki od kredytu (przyjmijmy orientacyjnie 5% od 240 000 zł): 12 000 zł

- Podatek od najmu (ryczałt 8,5% od 18 000 zł): 1 530 zł

- Roczny zysk netto po odliczeniu odsetek i podatku: 18 000 zł - 3 000 zł - 12 000 zł - 1 530 zł = 1 470 zł

Teraz obliczamy ROE:

ROE = (1 470 zł / 100 000 zł) * 100% = 1,47%

Jak widać, ROE jest znacznie niższe niż ROI w poprzednim przykładzie. Dzieje się tak, ponieważ liczymy zwrot tylko z naszego wkładu własnego, a koszty kredytu znacząco obniżają nasz zysk netto. To pokazuje, jak ważne jest dokładne analizowanie obu wskaźników w zależności od sposobu finansowania.

Podatki w najmie: jak forma opodatkowania wpływa na zysk?

Ryczałt 8,5% i 12,5%: Najpopularniejsza opcja i jej wpływ na Twoje obliczenia

W Polsce, dla najmu prywatnego, zdecydowanie najczęściej wybieraną formą opodatkowania jest ryczałt od przychodów ewidencjonowanych. Stawka wynosi 8,5% od przychodu do kwoty 100 000 zł rocznie. Powyżej tej kwoty, nadwyżka opodatkowana jest stawką 12,5%. Kluczową informacją jest to, że ta forma opodatkowania nie pozwala na odliczanie kosztów uzyskania przychodu. Oznacza to, że podatek zapłacisz od całego przychodu, niezależnie od tego, ile wydałeś na remont, czynsz czy inne wydatki. To ma bezpośredni wpływ na Twoje obliczenia rentowności netto podatek musi być potraktowany jako koszt, który obniża Twój finalny zysk.

Jak poprawnie uwzględnić podatek w kalkulacji rentowności netto?

Poprawne uwzględnienie podatku od najmu w kalkulacji rentowności netto jest kluczowe dla uzyskania realistycznego obrazu zysku. Ponieważ ryczałt nie pozwala na odliczanie kosztów, podatek jest po prostu kwotą, którą musisz odliczyć od swojego rocznego zysku operacyjnego (przychody minus koszty inne niż podatek). W praktyce oznacza to, że obliczasz swój przychód, odejmujesz od niego wszystkie koszty bieżące (czynsz, media, naprawy itp.), a następnie od uzyskanej kwoty obliczasz należny podatek. Dopiero ta kwota, pomniejszona o podatek, stanowi Twój realny zysk netto, który następnie dzielisz przez zainwestowany kapitał (w przypadku ROI) lub wkład własny (w przypadku ROE), aby uzyskać finalną stopę zwrotu.

Najczęstsze pułapki i błędy: jak nie oszukać się przy liczeniu zysku?

Grzech pierworodny inwestora: Pomijanie kosztów transakcyjnych i remontu

Jednym z najpoważniejszych błędów, które popełniają inwestorzy, jest pomijanie lub niedoszacowywanie kosztów początkowych. Mówię tu przede wszystkim o kosztach transakcyjnych, takich jak podatek PCC, taksa notarialna czy prowizje dla pośrednika, a także o kosztach remontu i wyposażenia mieszkania. Często wizja szybkiego zysku sprawia, że zapominamy o tych jednorazowych, ale znaczących wydatkach. Skutkuje to tym, że obliczona stopa zwrotu jest sztucznie zawyżona, a rzeczywistość okazuje się znacznie mniej optymistyczna.

Zbyt optymistyczne prognozy: Dlaczego warto założyć w budżecie okresy pustostanu?

Kolejnym częstym błędem jest zakładanie, że Twoje mieszkanie będzie wynajęte przez 12 miesięcy w roku, bez ani jednego dnia przerwy. Niestety, rzeczywistość rynkowa jest inna. Zawsze pojawią się okresy, gdy mieszkanie będzie stało puste między najemcami, w trakcie remontu, czy po prostu z powodu trudności ze znalezieniem lokatora. Nieuwzględnienie w budżecie okresów pustostanu (np. zakładając 1-2 miesiące w roku) prowadzi do zawyżonych przychodów rocznych i, co za tym idzie, do nierealistycznej stopy zwrotu. Zawsze lepiej być konserwatywnym w prognozach przychodu.

Myślenie "jakoś to będzie": Brak funduszu na nieprzewidziane awarie i remonty

Właściciele nieruchomości, zwłaszcza tych starszych, doskonale wiedzą, że awarie i konieczność przeprowadzenia remontów są nieuniknione. Zapominanie o tym i nie tworzenie funduszu awaryjnego na nieprzewidziane wydatki to przepis na finansową katastrofę. Nagle pęknięta rura, awaria ogrzewania czy konieczność wymiany okien mogą wygenerować koszty, które znacznie przekroczą Twoje bieżące możliwości, jeśli nie będziesz na nie przygotowany. Te potencjalne wydatki muszą być uwzględnione w Twojej długoterminowej kalkulacji rentowności.

Co oznacza Twój wynik? Jak interpretować obliczoną stopę zwrotu?

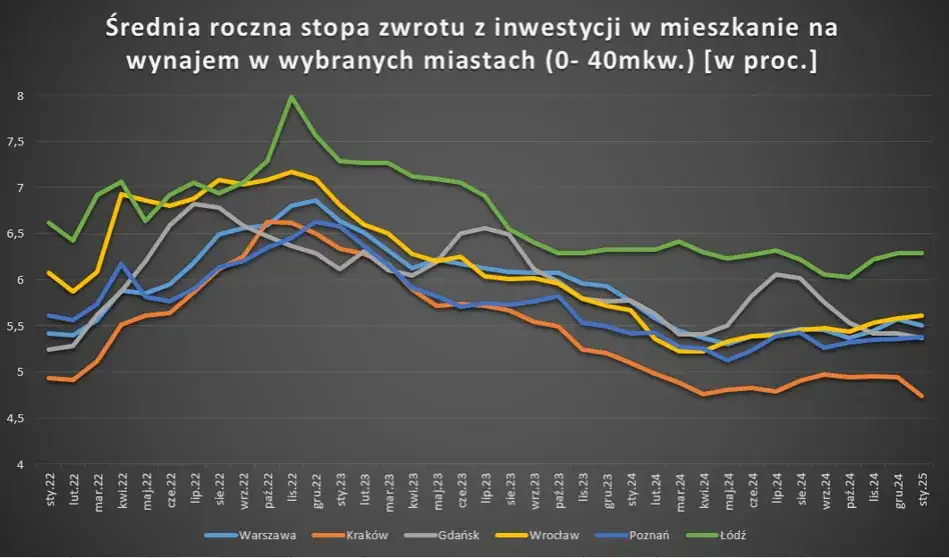

Ile wynosi "dobra" stopa zwrotu w polskich miastach? Porównanie rynkowe

Zrozumienie, czy obliczona przez Ciebie stopa zwrotu jest "dobra", wymaga odniesienia jej do kontekstu rynkowego. W Polsce, średnia rentowność najmu brutto (czyli przed odliczeniem wszystkich kosztów, często mylona z zyskiem netto) waha się zazwyczaj w przedziale od 4,5% do 6%. Pamiętaj jednak, że to wskaźnik brutto. Rentowność netto, po uwzględnieniu wszystkich kosztów, jest zazwyczaj o 1-2 punkty procentowe niższa. Najwyższe stopy zwrotu netto można zazwyczaj znaleźć w miastach takich jak Katowice, Łódź czy Wrocław, gdzie popyt na najem jest wysoki, a ceny nieruchomości relatywnie niższe. W większych metropoliach, jak Warszawa czy Kraków, rentowność netto może być nieco niższa, ale rynek jest bardziej stabilny i płynny.

Czy Twoja inwestycja jest bardziej opłacalna niż lokata bankowa czy obligacje?

Po obliczeniu stopy zwrotu z inwestycji w mieszkanie na wynajem, warto porównać ją z innymi, bardziej konserwatywnymi formami lokowania kapitału. Jak wypada Twoja rentowność w porównaniu do oprocentowania lokaty bankowej czy zysków z obligacji skarbowych? Jeśli Twoja inwestycja w nieruchomości oferuje znacznie wyższą stopę zwrotu, może to być sygnał, że jest to atrakcyjna opcja. Pamiętaj jednak, że inwestycja w nieruchomości wiąże się z większym ryzykiem i zaangażowaniem kapitału niż lokaty czy obligacje. Kluczem jest znalezienie balansu między potencjalnym zyskiem a akceptowalnym poziomem ryzyka.

Przeczytaj również: Czy odliczysz czynsz za wynajem od PIT? Wyjaśniamy dla najemcy

Kiedy warto zrewidować swoje założenia i poszukać innej nieruchomości?

Jeśli po przeprowadzeniu kalkulacji okaże się, że obliczona stopa zwrotu jest znacznie niższa od Twoich oczekiwań lub od średniej rynkowej, to znak, że powinieneś zrewidować swoje założenia. Może to oznaczać, że cena zakupu jest zbyt wysoka, koszty remontu zostały niedoszacowane, albo potencjalny przychód z najmu jest niższy, niż zakładałeś. W takiej sytuacji warto zastanowić się, czy dana nieruchomość faktycznie jest dobrą inwestycją. Czasami lepiej odpuścić transakcję i poszukać innej okazji, która zapewni Ci satysfakcjonujący zwrot z zainwestowanego kapitału.