Ten artykuł to praktyczny przewodnik, który krok po kroku wyjaśni, jak samodzielnie obliczyć i zapłacić podatek od dochodów z najmu prywatnego w 2026 roku. Dowiesz się z niego o aktualnych stawkach, terminach i formalnościach, dzięki czemu rozliczenie z urzędem skarbowym stanie się proste i zrozumiałe.

Ryczałt od najmu prywatnego kluczowe zasady rozliczania podatku w 2026 roku

- W 2026 roku jedyną formą opodatkowania najmu prywatnego jest ryczałt od przychodów ewidencjonowanych.

- Obowiązują dwie stawki: 8,5% dla przychodów do 100 000 zł rocznie oraz 12,5% od nadwyżki powyżej tej kwoty.

- Przychodem jest kwota otrzymana od najemcy, bez możliwości odliczania jakichkolwiek kosztów.

- Podatek należy wpłacać do 20. dnia miesiąca następującego po miesiącu uzyskania przychodu.

- Roczne zeznanie podatkowe składa się na formularzu PIT-28 do 30 kwietnia kolejnego roku.

- Wpłaty realizuje się na indywidualny mikrorachunek podatkowy.

Podatek od najmu prywatnego: kluczowe zasady na 2026 rok

Witaj w moim przewodniku po rozliczeniu najmu prywatnego w 2026 roku. Chcę Ci od razu wyjaśnić najważniejszą kwestię: od tego roku jedyną dostępną formą opodatkowania najmu prywatnego jest ryczałt od przychodów ewidencjonowanych. Oznacza to, że nie masz już możliwości wyboru opodatkowania na zasadach ogólnych, czyli na skali podatkowej. To kluczowa zmiana, która wpływa na sposób obliczania i płacenia podatku.

Kiedy powstaje obowiązek podatkowy? To proste następuje on z chwilą otrzymania pierwszego przychodu z najmu, a nie z momentem podpisania umowy. Nie musisz zgłaszać samej umowy do urzędu skarbowego. Ważne jest, abyś pamiętał o tym, że obowiązek zapłaty podatku pojawia się od razu, gdy tylko pieniądze wpłyną na Twoje konto lub zostaną Ci przekazane w gotówce.Co dokładnie rozumiemy przez przychód z najmu w kontekście ryczałtu? To po prostu wszystkie pieniądze, które otrzymasz od najemcy. Niestety, w tej formie opodatkowania nie możesz już odliczać żadnych kosztów. Ani remontów, ani opłat za media, ani nawet czynszu do spółdzielni czy wspólnoty, jeśli taki ponosisz. Podatek płacisz od kwoty brutto, którą otrzymujesz. Nie mówimy tu o dochodzie, a ściśle o przychodzie.

Stawki podatkowe w najmie prywatnym: poznaj dwa progi

Skoro już wiemy, co jest przychodem, przejdźmy do stawek podatkowych. W 2026 roku obowiązują dwie stawki ryczałtu od przychodów ewidencjonowanych dla najmu prywatnego. Pierwsza, niższa stawka, wynosi 8,5%. Dotyczy ona przychodów, które nie przekraczają 100 000 zł w skali roku podatkowego.

Co się dzieje, gdy przekroczysz ten próg? Wówczas od nadwyżki przychodów ponad 100 000 zł zaczynasz płacić podatek według wyższej stawki, która wynosi 12,5%. Pamiętaj, że limit 100 000 zł jest roczny i sumuje się przychody od początku roku podatkowego. Dlatego tak ważne jest, aby na bieżąco monitorować swoje wpływy z najmu.

Obliczanie podatku od wynajmu krok po kroku

Teraz przejdźmy do praktyki. Obliczenie podatku od najmu na ryczałcie jest prostsze niż mogłoby się wydawać, jeśli zastosujesz się do kilku kroków. Oto jak to zrobić:

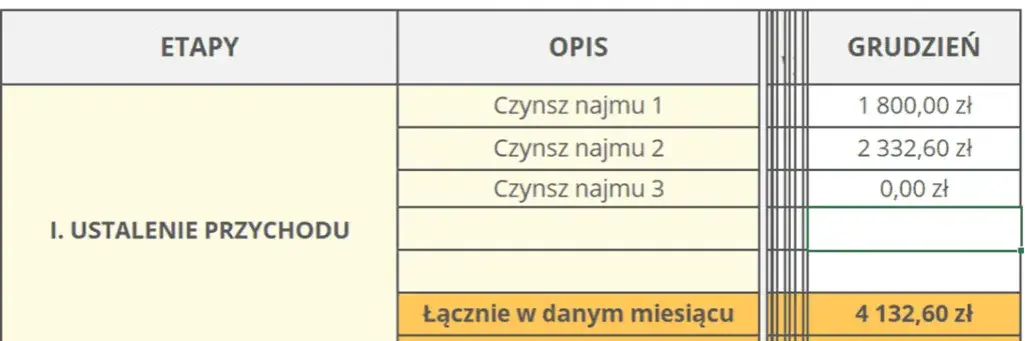

Krok 1: Zsumuj miesięczny przychód co wliczać, a czego nie?

Na początku każdego miesiąca musisz zsumować wszystkie kwoty, które faktycznie otrzymałeś od swojego najemcy. Pamiętaj, że jeśli umowa najmu stanowi inaczej i najemca sam opłaca media czy czynsz administracyjny bezpośrednio do dostawców, to te kwoty nie są Twoim przychodem. Jednakże, jeśli najemca płaci Ci ryczałt za media lub inne opłaty, które Ty następnie przekazujesz dalej, to dla Ciebie jest to przychód i musisz go uwzględnić w swojej kalkulacji.

Krok 2: Zastosuj właściwą stawkę podatkową (8,5% lub 12,5%)

Teraz czas na wybór odpowiedniej stawki. Sprawdź, czy suma Twoich przychodów narastająco od początku roku przekroczyła już 100 000 zł. Jeśli nie, stosujesz stawkę 8,5%. Jeśli przekroczyłeś ten limit, to do kwoty przychodu do 100 000 zł stosujesz stawkę 8,5%, a do kwoty przekraczającej 100 000 zł stawkę 12,5%. To bardzo ważne, aby prawidłowo rozdzielić te kwoty.

Krok 3: Oblicz dokładną kwotę podatku do zapłaty

Gdy już wiesz, jaki przychód i jaką stawkę masz zastosować, obliczenie kwoty podatku jest proste. Wystarczy pomnożyć przychód (lub jego część) przez odpowiednią stawkę. Pamiętaj, że wynik należy zaokrąglić do pełnych złotych. Na przykład, jeśli obliczona kwota to 212,50 zł, wpłacasz 213 zł.

Przykład 1: Jak obliczyć podatek przy przychodzie 2500 zł miesięcznie?

Załóżmy, że wynajmujesz mieszkanie i w danym miesiącu otrzymałeś od najemcy 2500 zł. Zakładamy, że nie przekroczyłeś jeszcze rocznego limitu 100 000 zł przychodów. Obliczenie podatku wygląda następująco: 2500 zł (przychód) * 8,5% (stawka) = 212,50 zł. Po zaokrągleniu do pełnych złotych, kwota podatku do zapłaty za ten miesiąc wynosi 213 zł. Tę kwotę musisz wpłacić do urzędu skarbowego.

Co zrobić, gdy w ciągu roku przekroczysz próg 100 000 zł?

Sytuacja staje się nieco bardziej skomplikowana, gdy zbliżasz się do progu 100 000 zł lub go przekraczasz. Wyobraźmy sobie, że do końca października Twoje przychody z najmu wyniosły łącznie 98 000 zł. W listopadzie otrzymałeś 5 000 zł przychodu. Jak teraz obliczyć podatek? Musisz podzielić przychód z listopada na dwie części: kwotę do 100 000 zł i nadwyżkę. W tym przypadku, 2 000 zł z Twojego listopadowego przychodu mieści się w limicie do 100 000 zł i opodatkowujesz je stawką 8,5%. Pozostałe 3 000 zł (5 000 zł - 2 000 zł) to nadwyżka ponad limit, którą opodatkowujesz stawką 12,5%. Obliczenia wyglądają tak: (2000 zł * 8,5%) + (3000 zł * 12,5%) = 170 zł + 375 zł = 545 zł. Podatek do zapłaty za listopad wynosi więc 545 zł. Kluczowe jest tutaj dokładne śledzenie sumy przychodów narastająco w ciągu roku.

Terminy i formalności w rozliczeniu najmu

Poza samym obliczeniem podatku, musisz pamiętać o terminach i formalnościach. Niedopilnowanie ich może wiązać się z dodatkowymi kosztami w postaci odsetek.

Do kiedy musisz płacić podatek co miesiąc? Zasada 20. dnia

Zgodnie z zasadą, podatek z najmu musisz wpłacać do 20. dnia miesiąca następującego po miesiącu, w którym uzyskałeś przychód. Czyli, jeśli otrzymałeś pieniądze w styczniu, podatek musisz zapłacić do 20 lutego. Jedyny wyjątek dotyczy przychodów uzyskanych w grudniu podatek za ten miesiąc płacisz razem z rocznym zeznaniem podatkowym, czyli do 30 kwietnia następnego roku.

Jak i gdzie wpłacić należny ryczałt? Twój indywidualny mikrorachunek podatkowy

Wpłaty podatku z najmu dokonuje się na Twój indywidualny mikrorachunek podatkowy. Jest to specjalny numer rachunku przypisany do Ciebie, który możesz wygenerować na stronie Ministerstwa Finansów. Upewnij się, że korzystasz z oficjalnej strony, aby uniknąć błędów. Jest to jedyny prawidłowy sposób wpłaty należności podatkowych.

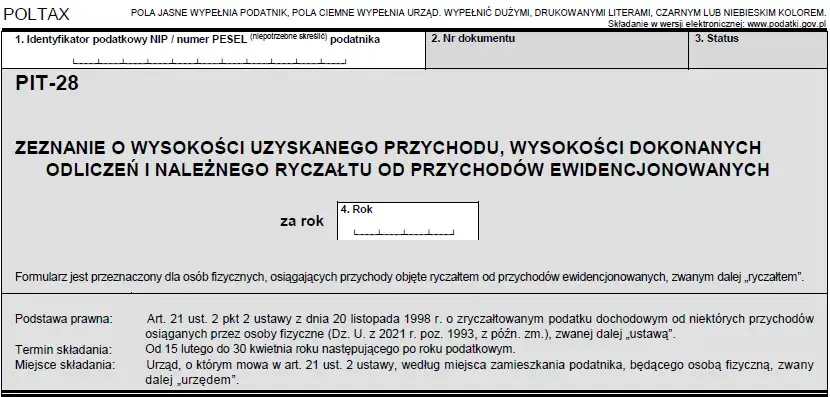

PIT-28: Twoje roczne podsumowanie najmu jak je wypełnić i do kiedy złożyć?

Po zakończeniu roku podatkowego przychodzi czas na podsumowanie. Musisz złożyć roczne zeznanie podatkowe na formularzu PIT-28. Termin na złożenie tego formularza to 30 kwietnia kolejnego roku. W PIT-28 wykazujesz sumę wszystkich przychodów z najmu uzyskanych w danym roku oraz należny od nich ryczałt. To właśnie na podstawie tego zeznania urząd skarbowy rozlicza Cię za cały rok.

Najem w małżeństwie: rozliczenia wspólne i osobne

Jeśli jesteś w związku małżeńskim i posiadacie z małżonkiem wspólność majątkową, zasady rozliczania przychodów z najmu mogą wyglądać nieco inaczej.Wspólność majątkowa a przychody z najmu: jak działa limit 100 000 zł?

W sytuacji, gdy między małżonkami istnieje wspólność majątkowa, przychody z najmu prywatnego domyślnie rozliczane są po połowie. Oznacza to, że każdy z małżonków wykazuje połowę przychodu i płaci od niego podatek. Ważne jest, że limit 100 000 zł, po przekroczeniu którego stosuje się wyższą stawkę 12,5%, dotyczy łącznie obojga małżonków. Niezależnie od tego, czy rozliczacie się wspólnie, czy osobno, ta kwota jest sumowana dla Was obojga.

Opodatkowanie całości przychodów przez jednego małżonka: czy to się opłaca i jak to zrobić?

Istnieje również możliwość, aby jedno z małżonków opodatkowało całość przychodów z najmu. W tym celu należy złożyć odpowiednie oświadczenie do urzędu skarbowego. Takie rozwiązanie może być korzystne w określonych sytuacjach. Na przykład, gdy jedno z Was ma niskie dochody z innych źródeł, a drugie zbliża się do limitu 100 000 zł z najmu. Opodatkowanie całości przez jednego małżonka może pozwolić na pełniejsze wykorzystanie niższego progu opodatkowania 8,5% przez dłuższy czas. Warto to dokładnie przeanalizować w swojej indywidualnej sytuacji.

Najczęstsze błędy przy rozliczaniu najmu i jak ich uniknąć

Podczas rozliczania najmu prywatnego łatwo o pomyłki, zwłaszcza przy zmianie przepisów. Oto kilka najczęściej popełnianych błędów i wskazówki, jak ich unikać:

Błąd nr 1: Mylenie przychodu z dochodem i próba odliczania kosztów

To chyba najczęstszy błąd, który wynika z przyzwyczajenia do rozliczania na zasadach ogólnych. Pamiętaj, że w ryczałcie od przychodów ewidencjonowanych nie ma możliwości odliczania żadnych kosztów. Nie możesz uwzględnić wydatków na remonty, zakup mebli, opłaty za media (chyba że są one wliczone w czynsz i płacone przez Ciebie), ani kosztów amortyzacji. Opodatkowujesz przychód, a nie dochód. To kluczowa różnica.

Błąd nr 2: Przekroczenie terminów płatności miesięcznych zaliczek

Jak już wspomniałam, podatek należy wpłacać do 20. dnia miesiąca następującego po miesiącu uzyskania przychodu. Przekroczenie tego terminu wiąże się z koniecznością zapłaty odsetek za zwłokę. Dlatego warto ustawić sobie przypomnienie lub zlecić przelew z wyprzedzeniem, aby uniknąć niepotrzebnych kosztów.

Błąd nr 3: Nieprawidłowe rozliczenie po przekroczeniu progu 100 000 zł

Kolejny częsty błąd to nieprawidłowe zastosowanie dwóch stawek podatkowych po przekroczeniu limitu 100 000 zł. Pamiętaj, że stawka 12,5% dotyczy tylko nadwyżki ponad tę kwotę. Błędne obliczenie może skutkować niedopłatą podatku, koniecznością złożenia korekty zeznania rocznego i zapłatą odsetek. Zawsze dokładnie sprawdzaj swoje obliczenia w tym zakresie.