Jak legalnie obniżyć podatek od najmu mieszkania kluczowe zasady ryczałtu ewidencjonowanego

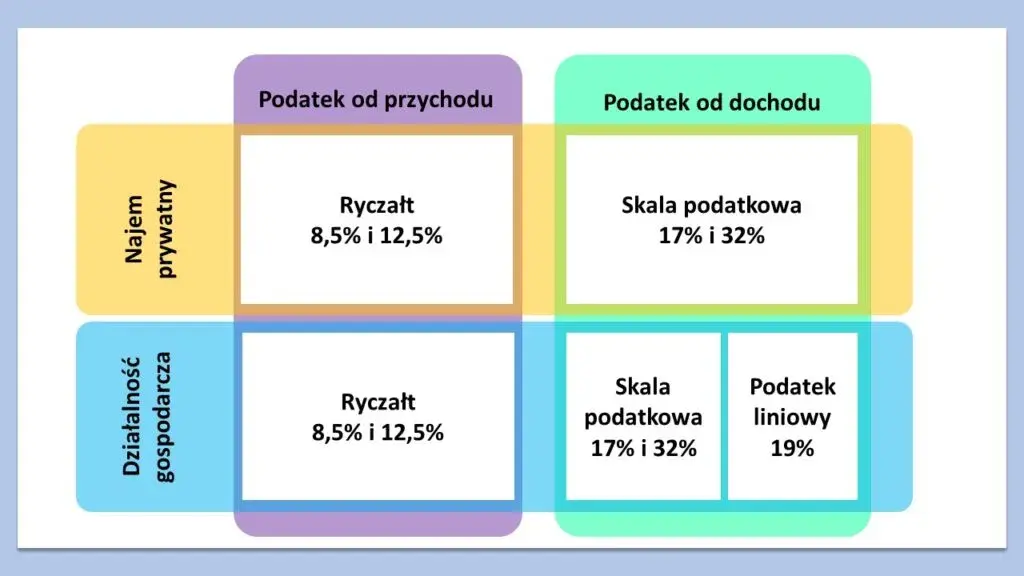

- Ryczałt ewidencjonowany to jedyna i obowiązkowa forma opodatkowania najmu prywatnego od 2023 roku.

- Obowiązują dwie stawki ryczałtu: 8,5% (do 100 000 zł przychodu rocznie) oraz 12,5% (od nadwyżki ponad 100 000 zł).

- Kluczową metodą optymalizacji jest precyzyjne oddzielenie w umowie najmu czynszu dla wynajmującego od opłat eksploatacyjnych (media, czynsz do wspólnoty/spółdzielni).

- Przy ryczałcie nie można odliczać żadnych kosztów uzyskania przychodu, w tym rat kredytu, remontów czy amortyzacji.

- Małżonkowie posiadający wspólność majątkową mogą skorzystać z podwójnego limitu przychodów (200 000 zł) opodatkowanych niższą stawką.

Dlaczego nie możesz już rozliczać się na zasadach ogólnych?

Od 1 stycznia 2023 roku nastąpiła fundamentalna zmiana w sposobie opodatkowania najmu prywatnego. Zgodnie z obowiązującymi przepisami, jedyną formą opodatkowania przychodów z najmu prywatnego (nieprowadzonego w ramach działalności gospodarczej) jest ryczałt od przychodów ewidencjonowanych. Oznacza to, że możliwość rozliczania się na zasadach ogólnych, z uwzględnieniem kosztów uzyskania przychodu, została całkowicie zniesiona. Ta zmiana jest trwała i stanowi kluczową informację dla każdego wynajmującego w Polsce.

Stawki 8,5% i 12,5% jak i kiedy się je stosuje?

W ramach ryczałtu od przychodów ewidencjonowanych obowiązują dwie stawki podatkowe. Niższa stawka, wynosząca 8,5%, stosowana jest do przychodów z najmu nieprzekraczających w roku podatkowym kwoty 100 000 zł. Jeśli Twoje roczne przychody z najmu przekroczą tę kwotę, to nadwyżka ponad 100 000 zł będzie opodatkowana wyższą stawką, czyli 12,5%. Ważne jest, aby pamiętać, że próg 100 000 zł odnosi się do sumy wszystkich przychodów uzyskanych z najmu w danym roku podatkowym.

Zrozumienie progu 100 000 zł co dokładnie wlicza się do przychodu?

Precyzyjne określenie, co wchodzi w skład przychodu podlegającego opodatkowaniu, jest kluczowe dla prawidłowego obliczenia podatku. W przypadku ryczałtu od przychodów ewidencjonowanych, do limitu 100 000 zł wlicza się wyłącznie przychód z najmu, czyli kwota czynszu, którą otrzymujesz od najemcy jako wynagrodzenie za korzystanie z nieruchomości. Natomiast opłaty eksploatacyjne, takie jak rachunki za media (prąd, woda, gaz, ogrzewanie) czy czynsz do spółdzielni lub wspólnoty mieszkaniowej, jeśli są prawidłowo oddzielone w umowie i faktycznie pokrywane przez najemcę (bezpośrednio lub poprzez zwrot), nie są wliczane do Twojego przychodu podlegającego opodatkowaniu ryczałtem. To właśnie na tym mechanizmie opiera się główna strategia legalnego obniżania podatku.

Podwójny limit 200 000 zł dla małżonków jak z niego skorzystać?

Dla małżonków pozostających we wspólności majątkowej istnieje możliwość skorzystania z preferencyjnego limitu przychodów. Jeśli wspólnie wynajmujecie nieruchomość, limit przychodów opodatkowanych niższą stawką 8,5% wynosi łącznie 200 000 zł. Aby skorzystać z tej ulgi, jeden z małżonków musi złożyć odpowiednie oświadczenie, w którym zobowiąże się do opodatkowania całości przychodów z najmu. Dzięki temu możecie efektywniej zarządzać swoim obciążeniem podatkowym.

Najważniejsza strategia: oddzielenie czynszu od opłat i obniżenie podatku

W obliczu zmian w przepisach, kluczową i w pełni legalną metodą na obniżenie podstawy opodatkowania jest strategiczne podejście do konstrukcji umowy najmu. Chodzi o precyzyjne rozdzielenie kwoty stanowiącej przychód wynajmującego od kwot, które najemca ponosi na pokrycie rzeczywistych kosztów związanych z użytkowaniem lokalu. Pozwala to znacząco zredukować kwotę, od której naliczany jest ryczałt.

Na czym polega "refakturowanie" opłat za media i dlaczego to kluczowe?

Termin "refakturowanie" w kontekście najmu jest pewnym uproszczeniem. W rzeczywistości chodzi o mechanizm przenoszenia kosztów. Polega on na tym, że najemca, zgodnie z ustaleniami w umowie, pokrywa koszty mediów (prądu, wody, gazu, ogrzewania, wywozu śmieci) oraz opłaty administracyjne (czynsz do spółdzielni/wspólnoty). Te kwoty mogą być przez niego opłacane bezpośrednio na podstawie faktur lub zwracane wynajmującemu, który następnie reguluje zobowiązania. Kluczowe jest to, że te zwracane lub bezpośrednio opłacane przez najemcę kwoty nie stanowią przychodu wynajmującego. Dzięki temu podstawą opodatkowania ryczałtem jest wyłącznie kwota czynszu najmu, a nie suma wszystkich opłat związanych z mieszkaniem. To najskuteczniejszy sposób na legalne obniżenie podatku przy ryczałcie.

Jakie zapisy muszą znaleźć się w umowie najmu, by urząd skarbowy ich nie zakwestionował?

Aby mechanizm oddzielenia opłat eksploatacyjnych od czynszu był w pełni legalny i nie budził wątpliwości urzędu skarbowego, umowa najmu musi zawierać precyzyjne i jednoznaczne zapisy. Oto kluczowe elementy, na które należy zwrócić uwagę:

- Wyraźne rozróżnienie: Umowa musi jasno rozróżniać "czynsz najmu" (kwotę stanowiącą przychód wynajmującego) od "opłat eksploatacyjnych" lub "kosztów związanych z utrzymaniem lokalu" (które ponosi najemca).

- Określenie opłat: Należy szczegółowo wymienić, jakie konkretnie opłaty zaliczają się do opłat eksploatacyjnych, np. "opłaty za zużycie wody, prądu, gazu, centralnego ogrzewania, wywóz nieczystości, a także opłaty administracyjne związane z korzystaniem z lokalu, w tym czynsz do spółdzielni/wspólnoty mieszkaniowej".

- Sposób płatności: Umowa powinna określać, w jaki sposób najemca będzie pokrywał te opłaty czy bezpośrednio na podstawie faktur, czy poprzez zwrot środków wynajmującemu. Jeśli zwrot, należy określić termin i sposób rozliczenia.

- Brak marży wynajmującego: Należy podkreślić, że wynajmujący nie nalicza żadnej dodatkowej marży ani prowizji od tych opłat. Najemca pokrywa jedynie faktyczne koszty.

Przykładowe sformułowanie może brzmieć: "Najemca zobowiązuje się do ponoszenia poza czynszem najmu, wszelkich kosztów związanych z eksploatacją lokalu, w tym opłat za media (energia elektryczna, woda, gaz, ogrzewanie, wywóz nieczystości) oraz czynszu administracyjnego do Spółdzielni Mieszkaniowej XYZ. Opłaty te, na podstawie przedstawionych przez wynajmującego faktur lub rachunków, Najemca zobowiązuje się regulować bezpośrednio lub zwrócić wynajmującemu w terminie 7 dni od daty otrzymania wezwania do zapłaty. Kwoty te nie stanowią przychodu wynajmującego z tytułu najmu."

Praktyczny przykład: jak obliczyć podatek przy czynszu 2000 zł i opłatach 800 zł?

Wyobraźmy sobie sytuację, w której miesięczny czynsz najmu wynosi 2000 zł, a dodatkowo najemca pokrywa opłaty eksploatacyjne (media, czynsz do wspólnoty) w kwocie 800 zł. W tym scenariuszu, przy zastosowaniu stawki ryczałtu 8,5%, podatek dochodowy będzie obliczany wyłącznie od kwoty 2000 zł.

Obliczenie wygląda następująco:

- Przychód podlegający opodatkowaniu: 2000 zł

- Stawka ryczałtu: 8,5%

- Podatek miesięczny: 2000 zł * 8,5% = 170 zł

Kwota 800 zł przeznaczona na pokrycie opłat eksploatacyjnych nie jest wliczana do podstawy opodatkowania, co oznacza, że płacisz podatek tylko od faktycznego przychodu z najmu. To pokazuje, jak znaczący wpływ na wysokość podatku ma prawidłowe rozdzielenie tych należności.

Czynsz do spółdzielni lub wspólnoty czy on też może być wyłączony z Twojego przychodu?

Tak, czynsz administracyjny do spółdzielni lub wspólnoty mieszkaniowej, podobnie jak opłaty za media, może być wyłączony z przychodu podlegającego opodatkowaniu. Kluczowe jest, aby umowa najmu jasno i precyzyjnie określała, że jest to opłata ponoszona przez najemcę na rzecz spółdzielni lub wspólnoty, a wynajmujący pełni jedynie rolę pośrednika w jej przekazywaniu. Jeśli najemca zwraca Ci te środki, a Ty następnie opłacasz czynsz administracyjny, kwota ta nie powinna być traktowana jako Twój przychód. Ważne jest, aby w umowie nie było żadnych zapisów sugerujących, że wynajmujący nalicza jakąkolwiek dodatkową opłatę lub marżę od tej kwoty.

Mity i pułapki podatkowe w najmie, na które musisz uważać

Rynek wynajmu nieruchomości, podobnie jak przepisy podatkowe, bywa pełen nieścisłości i powielanych mitów. Zrozumienie tych pułapek jest kluczowe, aby uniknąć nieporozumień z urzędem skarbowym i nie narazić się na dodatkowe zobowiązania finansowe. Warto przyjrzeć się najczęściej spotykanym błędnym przekonaniom.

Koniec z amortyzacją dlaczego odliczanie zużycia mieszkania w najmie prywatnym jest już niemożliwe?

Jedną z najbardziej znaczących zmian, która weszła w życie od 2023 roku, jest całkowite zlikwidowanie możliwości dokonywania odpisów amortyzacyjnych od lokali mieszkalnych w ramach najmu prywatnego. Wcześniej amortyzacja stanowiła istotny koszt uzyskania przychodu, który obniżał podstawę opodatkowania. Obecnie, przy ryczałcie od przychodów ewidencjonowanych, nie można już odliczać kosztów związanych ze zużyciem mieszkania. Jest to istotna zmiana, która wpłynęła na rentowność wynajmu i wymaga ponownego przeliczenia opłacalności inwestycji.

"Wynajem do 30 dni jest bez podatku" dlaczego to niebezpieczne uproszczenie?

Powszechne przekonanie, że wynajem krótkoterminowy (do 30 dni) jest zwolniony z podatku, jest w większości przypadków niebezpiecznym uproszczeniem. Jeśli najem jest regularny, zorganizowany i nastawiony na osiąganie zysku, organy podatkowe mogą uznać go za działalność gospodarczą, nawet jeśli nie jest formalnie zarejestrowana. W takim przypadku mogą pojawić się inne obowiązki, w tym potencjalnie podatek VAT. Co więcej, przepisy w tym zakresie ewoluują, a przyszłe regulacje mogą wymagać rejestracji takiej działalności. Opieranie się na tym micie może prowadzić do poważnych konsekwencji podatkowych.

Remont, meble, kredyt czy jakiekolwiek koszty można jeszcze odliczyć?

Przy obecnym systemie opodatkowania najmu prywatnego ryczałtem od przychodów ewidencjonowanych, odpowiedź jest jednoznaczna: nie można odliczać żadnych kosztów uzyskania przychodu. Oznacza to, że wydatki poniesione na remonty, zakup mebli i wyposażenia, koszty związane z utrzymaniem nieruchomości, a także odsetki od kredytu hipotecznego czy same raty kredytu, nie mogą obniżyć podstawy opodatkowania. Podatek płacisz od kwoty przychodu, a nie od dochodu, czyli tego, co Ci faktycznie zostanie po odjęciu wszystkich kosztów.

Kwota wolna od podatku a ryczałt dlaczego nie możesz z niej skorzystać?

Kolejną istotną różnicą w porównaniu do rozliczania na zasadach ogólnych jest fakt, że przychody z najmu prywatnego opodatkowane ryczałtem nie korzystają z kwoty wolnej od podatku. Oznacza to, że podatek należy płacić od każdej zarobionej złotówki, niezależnie od jej wysokości. Nawet jeśli Twój miesięczny przychód z najmu jest niewielki, musisz obliczyć i odprowadzić należny ryczałt.

Specjalne sytuacje w wynajmie: czy dotyczą Ciebie?

Każdy przypadek wynajmu nieruchomości może mieć swoją specyfikę. Istnieją sytuacje, które wymagają szczególnej uwagi i odmiennego podejścia z punktu widzenia przepisów podatkowych. Warto wiedzieć, jak postąpić w tych szczególnych okolicznościach.

Bezpłatne użyczenie mieszkania rodzinie kiedy faktycznie nie zapłacisz podatku?

Jeśli udostępniasz swoje mieszkanie do bezpłatnego używania bliskiej rodzinie (np. dzieciom, rodzicom) na podstawie umowy użyczenia, nie generujesz przychodu podlegającego opodatkowaniu. Umowa użyczenia z definicji jest nieodpłatna. Kluczowe jest, aby umowa faktycznie była bezpłatna i aby korzystającymi były osoby bliskie w rozumieniu przepisów. W takim przypadku nie ma obowiązku płacenia podatku dochodowego od nieruchomości.

Najem okazjonalny jakie dodatkowe obowiązki formalne na Tobie ciążą?

Najem okazjonalny to forma umowy najmu, która daje wynajmującemu pewne udogodnienia w przypadku konieczności opróżnienia lokalu przez najemcę. Wiąże się jednak z dodatkowymi obowiązkami formalnymi. Po pierwsze, umowę najmu okazjonalnego należy zgłosić do urzędu skarbowego w ciągu 14 dni od jej rozpoczęcia. Po drugie, najemca musi w oświadczeniu wskazać lokal zastępczy, do którego będzie mógł się przeprowadzić w przypadku egzekucji obowiązku opróżnienia lokalu. Dodatkowo, najemca musi poddać się egzekucji w formie aktu notarialnego, co ułatwia proces eksmisji w razie potrzeby.

Prowadzisz firmę? Sprawdź, kiedy wynajem w ramach działalności gospodarczej może być opłacalny

Warto pamiętać, że wynajem nieruchomości może być również prowadzony w ramach działalności gospodarczej. Jest to odrębna forma rozliczenia, która może być opłacalna w specyficznych sytuacjach. Dotyczy to zwłaszcza sytuacji, gdy wynajmujesz wiele nieruchomości, generujesz wysokie koszty związane z ich utrzymaniem i remontami, lub gdy potrzebujesz wystawiać faktury VAT dla najemców (np. firm). W takim przypadku możesz wybrać różne formy opodatkowania (w tym liniowy PIT lub nawet VAT). Zawsze warto skonsultować się z doradcą podatkowym, aby ocenić, czy prowadzenie wynajmu w ramach działalności gospodarczej będzie dla Ciebie korzystniejsze niż najem prywatny.

Formalności krok po kroku: jak płacić podatek od najmu i spać spokojnie

Prawidłowe dopełnienie formalności związanych z płatnością podatku od najmu jest kluczowe dla uniknięcia problemów z urzędem skarbowym. Choć system ryczałtu jest prostszy niż zasady ogólne, wymaga regularności i terminowości. Oto, jak powinno to wyglądać w praktyce.

Jak obliczyć i wpłacić miesięczną lub kwartalną zaliczkę na ryczałt?

Opodatkowanie ryczałtem od przychodów ewidencjonowanych wymaga regularnego opłacania zaliczek na podatek. Masz możliwość wyboru, czy chcesz opłacać je miesięcznie, czy kwartalnie. Oto kroki, które należy podjąć:

- Obliczenie zaliczki: Kwota zaliczki jest prostym iloczynem Twojego miesięcznego lub kwartalnego przychodu z najmu (czyli czynszu, po odjęciu ewentualnych opłat eksploatacyjnych, które nie stanowią Twojego przychodu) i odpowiedniej stawki ryczałtu (8,5% lub 12,5%).

- Termin płatności: Zaliczki na ryczałt należy wpłacić do 20. dnia miesiąca następującego po miesiącu lub kwartale, w którym uzyskałeś przychód. Jeśli wybrałeś rozliczenie miesięczne, wpłacasz zaliczkę do 20. dnia kolejnego miesiąca. Jeśli wybrałeś rozliczenie kwartalne, wpłacasz zaliczkę do 20. dnia miesiąca następującego po zakończeniu kwartału.

- Numer rachunku: Płatności należy dokonać na indywidualny mikrorachunek podatkowy. Numer ten można wygenerować samodzielnie na stronie internetowej Ministerstwa Finansów.

PIT-28: jak i do kiedy złożyć roczne zeznanie podatkowe z najmu?

Po zakończeniu roku podatkowego, wszystkie przychody z najmu opodatkowane ryczałtem należy rozliczyć w rocznym zeznaniu podatkowym. Formularzem właściwym do tego celu jest PIT-28.

- Termin składania: PIT-28 należy złożyć w terminie od 15 lutego do 30 kwietnia roku następującego po roku podatkowym, za który składane jest zeznanie. Na przykład, rozliczenie za rok 2023 należy złożyć do 30 kwietnia 2024 roku.

- Sposób złożenia: PIT-28 można złożyć elektronicznie za pomocą systemu e-Deklaracje lub przez usługę Twój e-PIT dostępną na portalu podatkowym. Możliwe jest również złożenie zeznania w formie papierowej w urzędzie skarbowym.

Czy musisz prowadzić ewidencję przychodów i jak powinna ona wyglądać?

Podatnicy opodatkowani ryczałtem od przychodów ewidencjonowanych, w tym wynajmujący nieruchomości, są zobowiązani do prowadzenia uproszczonej ewidencji przychodów. Taka ewidencja jest niezbędna do prawidłowego rozliczenia podatku i stanowi dowód dla urzędu skarbowego.

Ewidencja przychodów powinna zawierać co najmniej następujące dane:

- Datę uzyskania przychodu.

- Kwotę uzyskanego przychodu (w tym przypadku czynszu najmu).

- W przypadku najmu, gdzie opłaty eksploatacyjne są zwracane przez najemcę, należy również odnotować te kwoty, jasno zaznaczając, że nie stanowią one przychodu podlegającego opodatkowaniu.

- Numer dowodu księgowego (jeśli dotyczy, np. faktury za media, które są zwracane).

Nie ma ściśle określonego wzoru takiej ewidencji, może to być arkusz kalkulacyjny (np. Excel) lub tradycyjny zeszyt. Ważne, aby dane były kompletne, czytelne i umożliwiały weryfikację wysokości przychodów.