Rozliczanie najmu prywatnego w Polsce: kluczowe zasady i obowiązki podatkowe

- Od 2023 roku jedyną formą opodatkowania najmu prywatnego jest ryczałt od przychodów ewidencjonowanych.

- Obowiązują dwie stawki podatkowe: 8,5% dla przychodów do 100 000 zł rocznie oraz 12,5% od nadwyżki ponad tę kwotę.

- Nie ma możliwości odliczania kosztów uzyskania przychodu, takich jak wydatki na remonty czy odsetki od kredytu.

- Podatek należy wpłacać na indywidualny mikrorachunek podatkowy miesięcznie lub kwartalnie (do 20. dnia miesiąca/kwartału).

- Roczne rozliczenie odbywa się poprzez złożenie deklaracji PIT-28 do 30 kwietnia roku następującego po roku podatkowym.

- Małżonkowie posiadający wspólność majątkową mogą skorzystać z podwójnego limitu przychodów (200 000 zł).

Fundamenty rozliczania najmu w 2026 roku dla każdego wynajmującego

Zacznijmy od podstaw, które są kluczowe dla każdego, kto wynajmuje nieruchomość. Od 2023 roku nastąpiła istotna zmiana w przepisach podatkowych dotyczących najmu prywatnego. Obecnie ryczałt od przychodów ewidencjonowanych jest jedyną i obligatoryjną formą opodatkowania przychodów z najmu, który nie jest prowadzony w ramach działalności gospodarczej. To oznacza, że nie masz już możliwości wyboru skali podatkowej (czyli zasad ogólnych), co było opcją w poprzednich latach. Ta zmiana znacząco upraszcza, ale i ogranicza możliwości optymalizacji podatkowej, o czym opowiem szczegółowo w dalszej części artykułu.Wielu wynajmujących zastanawia się, czy ich działalność kwalifikuje się jako najem prywatny, czy już jako działalność gospodarcza. Różnice są fundamentalne i mają ogromny wpływ na Twoje obowiązki podatkowe i księgowe. Najem prywatny to zazwyczaj wynajem kilku nieruchomości, bez zorganizowanego i ciągłego charakteru, który wskazywałby na prowadzenie firmy. W tym przypadku, jak już wspomniałam, jedyną formą opodatkowania jest ryczałt od przychodów ewidencjonowanych. W ramach ryczałtu nie możesz odliczać kosztów uzyskania przychodu, takich jak wydatki na remonty, amortyzacja czy odsetki od kredytu. Z drugiej strony, prowadzenie najmu w ramach działalności gospodarczej otwiera drogę do wyboru skali podatkowej lub podatku liniowego, co pozwala na odliczanie kosztów, ale wiąże się z szeregiem dodatkowych obowiązków, takich jak płacenie składek ZUS czy prowadzenie bardziej złożonej księgowości. Warto rozważyć założenie działalności gospodarczej, jeśli wynajmujesz wiele nieruchomości, generujesz wysokie koszty utrzymania lub planujesz intensywnie inwestować w nieruchomości, co pozwoliłoby na efektywne obniżenie podstawy opodatkowania.

| Kryterium | Najem prywatny | Działalność gospodarcza |

|---|---|---|

| Forma opodatkowania | Ryczałt od przychodów ewidencjonowanych (8,5% / 12,5%) | Skala podatkowa (12% / 32%) lub podatek liniowy (19%) |

| Odliczanie kosztów | Brak możliwości odliczania kosztów (np. remontów, amortyzacji, odsetek od kredytu) | Możliwość odliczania kosztów uzyskania przychodu |

| Obowiązki ZUS | Brak | Obowiązkowe składki ZUS (społeczne i zdrowotne) |

| Księgowość | Prosta (ewidencja przychodów) | Bardziej złożona (KPiR lub pełna księgowość) |

| Obowiązek rejestracji | Brak (pierwsza wpłata ryczałtu jest zgłoszeniem) | Wpis do CEIDG |

Ważna informacja dla wszystkich wynajmujących prywatnie: obecnie nie ma obowiązku zgłaszania faktu rozpoczęcia najmu prywatnego do urzędu skarbowego w formie odrębnego oświadczenia. To znacznie upraszcza formalności. Urząd skarbowy traktuje pierwszą wpłatę ryczałtu jako Twoje oświadczenie o wyborze tej formy opodatkowania. Pamiętaj jednak, aby zrobić to terminowo, o czym opowiem za chwilę.

Ryczałt od przychodów ewidencjonowanych: twój podatek od najmu krok po kroku

Przejdźmy teraz do konkretów, czyli stawek podatkowych i sposobu obliczania ryczałtu. W przypadku najmu prywatnego obowiązują dwie stawki podatku od przychodów ewidencjonowanych. Stawka wynosi 8,5% od przychodów do kwoty 100 000 zł rocznie. Jeśli Twoje przychody z najmu przekroczą ten limit, od nadwyżki ponad 100 000 zł zapłacisz stawkę 12,5%. To kluczowa informacja, którą musisz mieć na uwadze, planując swoje finanse. Przykładowo, jeśli w ciągu roku uzyskasz 120 000 zł przychodu z najmu, podatek obliczysz następująco: od pierwszych 100 000 zł zapłacisz 8,5% (czyli 8 500 zł), a od pozostałych 20 000 zł (120 000 zł - 100 000 zł) zapłacisz 12,5% (czyli 2 500 zł). Łączny podatek wyniesie więc 11 000 zł.

Wspomniany próg 100 000 zł jest bardzo ważny. Działa on kumulatywnie w ciągu roku podatkowego. Oznacza to, że dopóki suma Twoich przychodów z najmu od początku roku nie przekroczy tej kwoty, stosujesz stawkę 8,5%. W momencie, gdy w danym miesiącu lub kwartale przekroczysz ten limit, od nadwyżki zastosujesz już wyższą stawkę 12,5%. Musisz więc na bieżąco monitorować swoje przychody, aby prawidłowo obliczać i wpłacać zaliczki na podatek. To wymaga pewnej dyscypliny, ale jest niezbędne do uniknięcia problemów z urzędem skarbowym.

Dobra wiadomość dla małżeństw! Jeśli posiadasz wspólność majątkową ze swoim współmałżonkiem, możecie skorzystać z podwójnego limitu przychodów, czyli 200 000 zł. Aby to było możliwe, musicie złożyć oświadczenie o opodatkowaniu całości przychodów z najmu przez jednego z Was. To bardzo korzystne rozwiązanie, które pozwala dłużej cieszyć się niższą stawką 8,5% i może przynieść znaczące oszczędności podatkowe. Pamiętajcie, że po przekroczeniu tego podwójnego progu, nadwyżka również będzie opodatkowana stawką 12,5%.

Praktyczny przewodnik: jak prawidłowo obliczyć i zapłacić podatek od najmu?

Kiedy mówimy o ryczałcie, musimy pamiętać o kluczowej zasadzie: opodatkowaniu podlega przychód, a nie dochód. Co to oznacza w praktyce? Oznacza to, że kwotą podlegającą opodatkowaniu jest wszystko, co otrzymujesz od najemcy jako czynsz. I tu pojawia się największa różnica w stosunku do zasad ogólnych nie możesz odliczyć żadnych kosztów uzyskania przychodu. Remonty, ubezpieczenie, odsetki od kredytu hipotecznego, amortyzacja to wszystko nie obniża Twojej podstawy opodatkowania w ryczałcie. Dlatego tak ważne jest, aby optymalizować przychód już na etapie konstruowania umowy najmu, szczególnie w kontekście opłat za media.

Aby opłaty za media (prąd, gaz, woda, ogrzewanie, wywóz śmieci) nie były wliczane do Twojego przychodu podlegającego opodatkowaniu, musisz odpowiednio skonstruować umowę najmu. Oto dwie główne metody, które polecam:

- Refakturowanie mediów na najemcę: W umowie najmu możesz wyraźnie zaznaczyć, że najemca jest zobowiązany do pokrywania kosztów mediów na podstawie faktycznego zużycia. W takim przypadku Ty, jako wynajmujący, opłacasz rachunki dostawcom, a następnie refakturujesz je na najemcę. Ważne jest, aby kwota refaktury odpowiadała dokładnie kwocie rachunku, bez żadnej marży. Wtedy te kwoty nie stanowią Twojego przychodu.

- Bezpośrednie opłacanie rachunków przez najemcę: Jeszcze prostszym rozwiązaniem jest zobowiązanie najemcy do bezpośredniego zawierania umów z dostawcami mediów lub do bezpośredniego opłacania rachunków na podstawie Twoich umów. Wówczas pieniądze za media w ogóle nie przechodzą przez Twoje konto, a tym samym nie stanowią Twojego przychodu do opodatkowania. To najbardziej efektywna metoda optymalizacji w tym zakresie.

Jeśli chodzi o terminy płatności podatku, masz dwie opcje: miesięczną i kwartalną. Standardowo ryczałt należy wpłacać do 20. dnia miesiąca następującego po miesiącu, w którym uzyskałeś przychód. Na przykład, przychód za styczeń rozliczasz i wpłacasz do 20 lutego. Możesz jednak skorzystać z rozliczenia kwartalnego, co jest wygodniejsze dla wielu wynajmujących. Opcja kwartalna jest dostępna dla podatników, których przychody z najmu w poprzednim roku podatkowym nie przekroczyły 200 000 euro. W tym przypadku podatek wpłacasz do 20. dnia miesiąca następującego po zakończeniu kwartału (np. za I kwartał do 20 kwietnia). Pamiętaj, aby konsekwentnie stosować wybraną formę płatności przez cały rok podatkowy.

Niezależnie od tego, czy rozliczasz się miesięcznie, czy kwartalnie, podatek z tytułu ryczałtu od najmu prywatnego musisz wpłacać na swój indywidualny mikrorachunek podatkowy. To unikalny numer rachunku bankowego, który służy do wpłacania wszystkich Twoich podatków do urzędu skarbowego. Mikrorachunek możesz łatwo znaleźć lub wygenerować na stronie internetowej Ministerstwa Finansów, wpisując swój numer PESEL lub NIP. Upewnij się, że zawsze używasz tego numeru, aby Twoje wpłaty były prawidłowo przypisane.

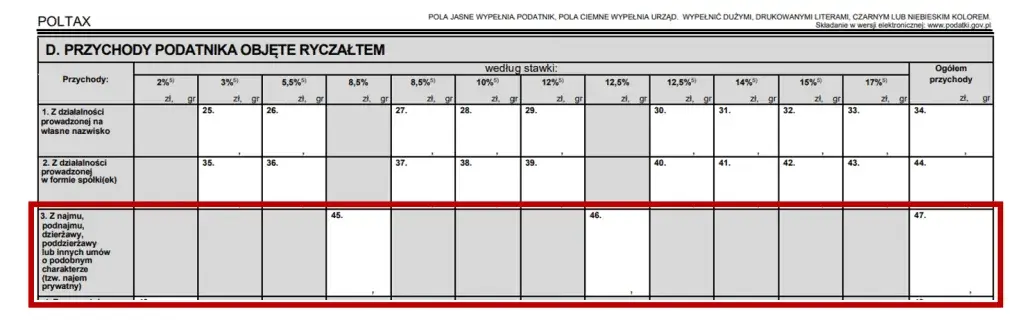

Roczna deklaracja PIT-28 bez tajemnic: jak zamknąć rok podatkowy?

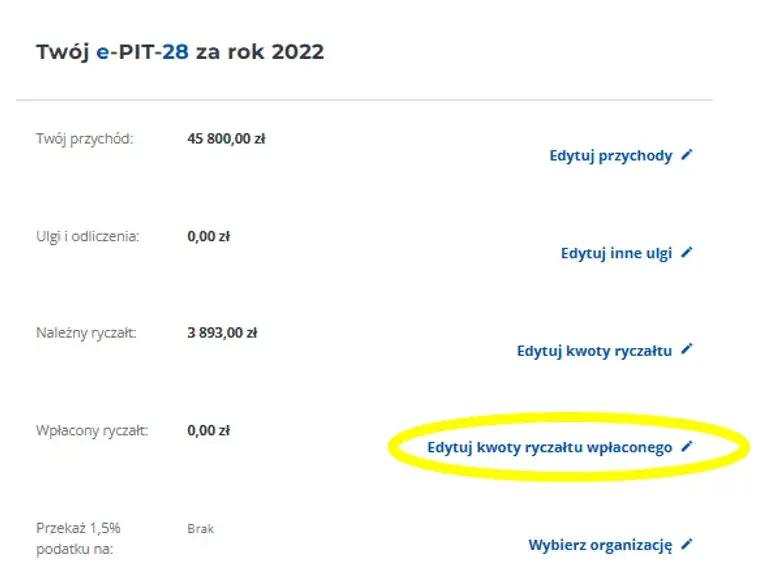

Po zakończeniu roku podatkowego, niezależnie od tego, czy płaciłeś ryczałt miesięcznie, czy kwartalnie, musisz złożyć roczną deklarację podatkową. W przypadku ryczałtu od przychodów ewidencjonowanych jest to deklaracja PIT-28. Termin na jej złożenie upływa 30 kwietnia roku następującego po roku podatkowym. Oznacza to, że zeznanie za 2025 rok musisz złożyć do 30 kwietnia 2026 roku. Deklarację możesz złożyć elektronicznie za pośrednictwem systemu e-Deklaracje lub poprzez usługę Twój e-PIT na stronie podatki.gov.pl. Zazwyczaj system sam podpowiada dane, ale zawsze warto je dokładnie sprawdzić.

Chciałabym to jeszcze raz mocno podkreślić, ponieważ jest to jedno z najczęstszych źródeł błędów: przy ryczałcie od przychodów ewidencjonowanych nie możesz odliczyć żadnych kosztów uzyskania przychodu. To oznacza, że wydatki na remonty mieszkania, odsetki od kredytu hipotecznego, odpisy amortyzacyjne czy nawet opłaty za media (jeśli nie zostały prawidłowo zoptymalizowane) nie zmniejszają kwoty, od której naliczany jest podatek. Opodatkowaniu podlega wyłącznie kwota otrzymanego czynszu. To fundamentalna różnica w stosunku do zasad ogólnych i musisz o niej pamiętać, aby uniknąć błędów w rozliczeniu.

Warto również pamiętać, że przychody z najmu prywatnego, rozliczane na PIT-28, są całkowicie odrębne od innych Twoich dochodów, na przykład z umowy o pracę czy umowy zlecenia, które zazwyczaj rozliczasz na deklaracji PIT-37. Oznacza to, że składasz dwie oddzielne deklaracje PIT-28 za najem i PIT-37 (lub inną, np. PIT-36) za pozostałe dochody. Obie deklaracje muszą być złożone w odpowiednich terminach, a ich złożenie jest Twoim obowiązkiem jako podatnika. Nie łączysz tych dochodów ani nie rozliczasz ich wspólnie, co często bywa mylone.

Najczęstsze błędy przy rozliczaniu najmu i jak ich unikać

Jak już kilkakrotnie wspomniałam, brak możliwości odliczania kosztów jest najczęstszym błędem popełnianym przez wynajmujących rozliczających się ryczałtem. Wiele osób, przyzwyczajonych do zasad ogólnych, próbuje odliczać wydatki na remonty, odsetki od kredytu hipotecznego, czy odpisy amortyzacyjne. Niestety, w ryczałcie jest to niemożliwe. Pamiętaj, że opodatkowaniu podlega przychód, a nie dochód. Ta różnica jest kluczowa i jej niezrozumienie może prowadzić do nieprawidłowych rozliczeń i konsekwencji ze strony urzędu skarbowego.

Kolejnym powszechnym błędem są spóźnione wpłaty podatku lub złożenie deklaracji PIT-28 po terminie. Konsekwencje mogą być nieprzyjemne od odsetek za zwłokę, które naliczane są za każdy dzień opóźnienia, po ewentualne kary finansowe. Aby uniknąć takich sytuacji, polecam ustawić sobie przypomnienia w kalendarzu elektronicznym lub w aplikacji bankowej. Wiele banków oferuje również możliwość ustawienia stałych zleceń przelewu, co może być pomocne przy regularnych wpłatach miesięcznych. Pamiętaj, że terminowość to podstawa w relacjach z urzędem skarbowym.

Warto również zwrócić uwagę na nowy obowiązek, który wejdzie w życie od 2026 roku Krajowy System e-Faktur (KSeF). Jeśli jako wynajmujący wystawiasz faktury firmom (czyli w relacji B2B), będziesz mieć obowiązek robić to za pośrednictwem KSeF, nawet jeśli jesteś zwolniony z VAT. To ważne, abyś zapoznał się z zasadami działania tego systemu, jeśli Twoimi najemcami są przedsiębiorcy. Dobra wiadomość jest taka, że obowiązek ten nie dotyczy wynajmu osobom fizycznym nieprowadzącym działalności gospodarczej (B2C), czyli większości przypadków najmu prywatnego. Jeśli wynajmujesz mieszkanie Kowalskiemu, nie musisz martwić się KSeF.

Podsumowanie i checklista: upewnij się, że o niczym nie zapomniałeś

Aby upewnić się, że o niczym nie zapomniałeś, przygotowałam zwięzłą listę najważniejszych obowiązków wynajmującego w kontekście rozliczania najmu prywatnego:

- Forma opodatkowania: Pamiętaj, że od 2023 roku jedyną formą opodatkowania najmu prywatnego jest ryczałt od przychodów ewidencjonowanych.

- Stawki podatkowe: Stosuj stawkę 8,5% do 100 000 zł przychodu rocznie i 12,5% od nadwyżki ponad tę kwotę. Małżonkowie ze wspólnością majątkową mogą skorzystać z limitu 200 000 zł.

- Obliczanie przychodu: Do przychodu wliczasz tylko czynsz. Zoptymalizuj umowę najmu tak, aby opłaty za media były refakturowane lub opłacane bezpośrednio przez najemcę.

- Brak odliczeń: Zapamiętaj, że przy ryczałcie nie możesz odliczać żadnych kosztów uzyskania przychodu (remontów, odsetek od kredytu, amortyzacji).

- Terminy płatności: Wpłacaj ryczałt miesięcznie lub kwartalnie (jeśli spełniasz warunki) do 20. dnia miesiąca/kwartału następującego po okresie rozliczeniowym.

- Mikrorachunek podatkowy: Zawsze używaj swojego indywidualnego mikrorachunku do wpłat podatku.

- Roczne rozliczenie: Złóż deklarację PIT-28 do 30 kwietnia roku następującego po roku podatkowym.

- KSeF (od 2026): Jeśli wystawiasz faktury firmom (B2B), zapoznaj się z zasadami KSeF.

Poniżej znajdziesz kalendarz najważniejszych terminów, który warto wydrukować i mieć zawsze pod ręką:

- Do 20. dnia każdego miesiąca: Wpłata miesięcznej zaliczki na ryczałt od przychodów z najmu za poprzedni miesiąc.

- Do 20. kwietnia: Wpłata kwartalnej zaliczki na ryczałt za I kwartał (styczeń-marzec).

- Do 20. lipca: Wpłata kwartalnej zaliczki na ryczałt za II kwartał (kwiecień-czerwiec).

- Do 20. października: Wpłata kwartalnej zaliczki na ryczałt za III kwartał (lipiec-wrzesień).

- Do 20. stycznia roku następnego: Wpłata kwartalnej zaliczki na ryczałt za IV kwartał (październik-grudzień).

- Do 30. kwietnia roku następnego: Złożenie rocznej deklaracji PIT-28 za poprzedni rok podatkowy.