Ryczałt od najmu prywatnego kluczowe zasady opodatkowania mieszkań w Polsce

- Od 2023 roku jedyną formą opodatkowania najmu prywatnego jest ryczałt od przychodów ewidencjonowanych.

- Obowiązują dwie stawki: 8,5% dla przychodów do 100 000 zł rocznie i 12,5% od nadwyżki ponad tę kwotę.

- Podatek płaci się od przychodu, co oznacza brak możliwości odliczania jakichkolwiek kosztów (np. remontów, mediów, odsetek od kredytu).

- Kwota wolna od podatku nie ma zastosowania przy ryczałcie od najmu.

- Zaliczki na podatek należy wpłacać do 20. dnia miesiąca następującego po uzyskaniu przychodu (lub kwartalnie).

- Roczne rozliczenie odbywa się na formularzu PIT-28 do 30 kwietnia.

- Umowa najmu okazjonalnego wymaga zgłoszenia do urzędu skarbowego w ciągu 14 dni.

Koniec z wyborem: Dlaczego ryczałt to teraz jedyna opcja dla najmu prywatnego?

Od 1 stycznia 2023 roku sytuacja podatników wynajmujących mieszkania prywatnie, czyli poza ramami prowadzonej działalności gospodarczej, stała się prostsza niestety, w pewnym sensie. Obecnie jedyną dostępną formą opodatkowania dla takich przychodów jest ryczałt od przychodów ewidencjonowanych. Zapomnij o możliwości wyboru zasad ogólnych, czyli opodatkowania według skali podatkowej. To oznacza, że musisz dostosować się do specyficznych zasad ryczałtu, które mają swoje plusy i minusy.

Przychód, a nie dochód: Kluczowa zasada, która wpływa na Twój portfel

Jedną z najważniejszych cech ryczałtu od przychodów ewidencjonowanych jest to, że podatek naliczany jest od przychodu, a nie od dochodu. Co to oznacza w praktyce dla Ciebie jako wynajmującego? Niestety, brak możliwości odliczania jakichkolwiek kosztów związanych z wynajmem. Nie możesz już uwzględnić w rozliczeniu wydatków na remonty, opłat za media, czynszu do spółdzielni czy wspólnoty mieszkaniowej, a nawet odsetek od kredytu hipotecznego zaciągniętego na zakup nieruchomości. Podatek płacisz od każdej złotówki przychodu z najmu.

Czy kwota wolna od podatku dotyczy przychodów z najmu? Wyjaśniamy

Wiele osób zastanawia się, czy przy rozliczaniu najmu prywatnego na ryczałcie można skorzystać z kwoty wolnej od podatku, która wynosi 30 000 zł. Niestety, muszę rozwiać te wątpliwości: kwota wolna od podatku nie ma zastosowania przy opodatkowaniu ryczałtem od przychodów z najmu prywatnego. Oznacza to, że podatek należy płacić od pierwszej, najmniejszej kwoty przychodu, bez żadnych ulg w tym zakresie.

Ryczałt od przychodów ewidencjonowanych: Jak to działa w praktyce?

Dwie stawki podatkowe: Kiedy zapłacisz 8,5%, a kiedy 12,5% podatku?

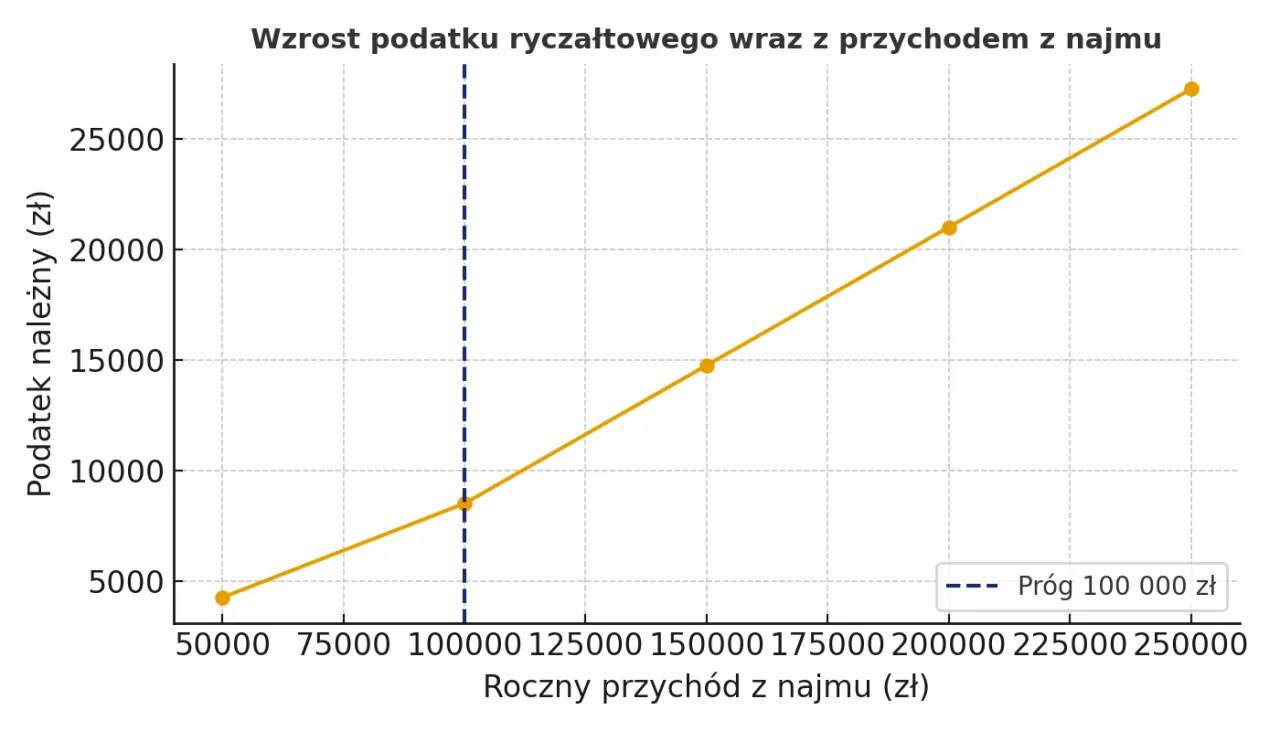

Stawka ryczałtu od przychodów z najmu prywatnego jest uzależniona od rocznego poziomu Twoich przychodów. Obowiązują dwie stawki: 8,5% od przychodów, które nie przekroczyły w roku podatkowym kwoty 100 000 zł, oraz 12,5% od nadwyżki ponad tę kwotę. Przykładowo, jeśli w danym roku uzyskasz 120 000 zł przychodu z najmu, to od pierwszych 100 000 zł zapłacisz podatek w wysokości 8,5%, a od pozostałych 20 000 zł podatek w wysokości 12,5%. Pamiętaj, że liczy się tu faktyczny przychód, a nie dochód.

Limit 100 000 zł: Jak go prawidłowo liczyć i co się dzieje po przekroczeniu?

Limit 100 000 zł rocznego przychodu jest kluczowy dla określenia stawki ryczałtu. Jest to limit wspólny dla wszystkich Twoich przychodów z najmu prywatnego w danym roku podatkowym. Po przekroczeniu tej kwoty, nadwyżka przychodów jest opodatkowana wyższą stawką 12,5%. Ważne jest, aby śledzić swoje przychody na bieżąco, aby móc prawidłowo obliczyć należny podatek, zwłaszcza w końcówce roku podatkowego.

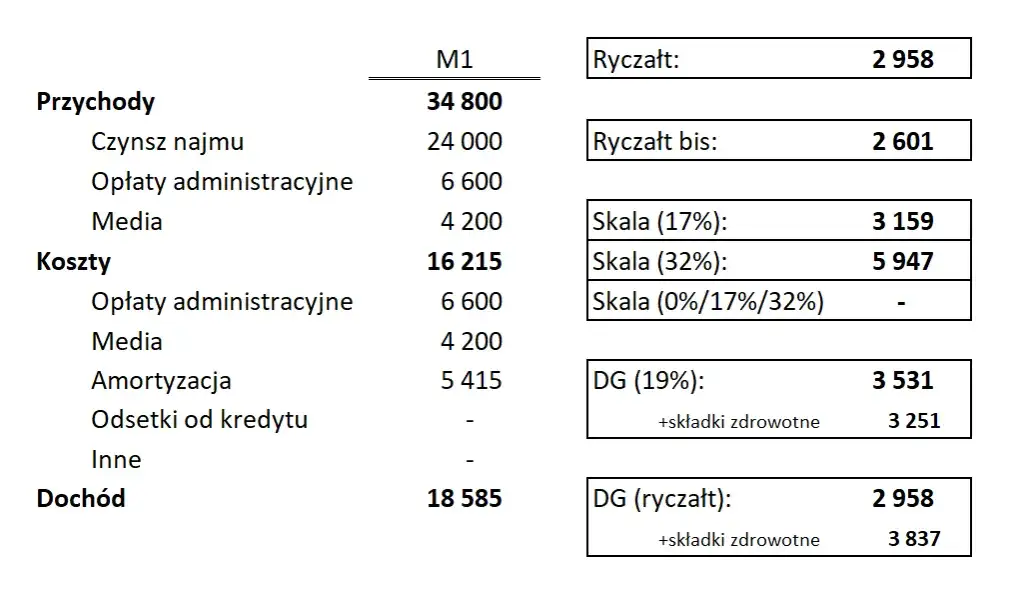

Obliczamy podatek krok po kroku: Praktyczny przykład dla Twojego mieszkania

Aby lepiej zrozumieć, jak działa ryczałt, przyjrzyjmy się przykładowi. Załóżmy, że wynajmujesz mieszkanie i miesięczny przychód z najmu wynosi 9 000 zł. W ciągu roku daje to 108 000 zł przychodu (9 000 zł x 12 miesięcy). Oto jak obliczyć należny podatek:

- Oblicz przychód podlegający stawce 8,5%: W tym przypadku jest to 100 000 zł (przychód do limitu).

- Oblicz podatek według stawki 8,5%: 100 000 zł x 8,5% = 8 500 zł.

- Oblicz nadwyżkę przychodu ponad limit: 108 000 zł - 100 000 zł = 8 000 zł.

- Oblicz podatek według stawki 12,5% od nadwyżki: 8 000 zł x 12,5% = 1 000 zł.

- Zsumuj należny podatek roczny: 8 500 zł + 1 000 zł = 9 500 zł.

W tym przykładzie, roczny podatek od najmu wyniesie 9 500 zł. Należy pamiętać, że zaliczki na ten podatek płaci się miesięcznie lub kwartalnie.

Wynajem w małżeństwie: Jak skorzystać z podwójnego limitu przychodów?

Jeśli jesteś w związku małżeńskim i posiadacie z małżonkiem wspólność majątkową, przepisy przewidują pewną ulgę. Limit 100 000 zł przychodu, od którego naliczana jest niższa stawka ryczałtu, dotyczy Was łącznie. Jednak istnieje możliwość złożenia przez Was oświadczenia o opodatkowaniu całości przychodu przez jednego z małżonków. W takiej sytuacji limit dla tej osoby wzrasta do 200 000 zł, co może być korzystne, gdy jeden z małżonków generuje znacznie większe przychody z najmu.

Obowiązki wobec urzędu skarbowego: Terminy i formalności, których nie możesz przegapić

Do kiedy musisz zapłacić podatek? Ostateczny termin to 20. dzień miesiąca

Podatek ryczałtowy od przychodów z najmu prywatnego należy wpłacać do urzędu skarbowego w formie miesięcznych zaliczek. Termin płatności mija 20. dnia miesiąca następującego po miesiącu, w którym uzyskałeś przychód. Na przykład, jeśli przychód uzyskałeś w styczniu, zaliczkę musisz wpłacić do 20 lutego. Istnieje również opcja rozliczania kwartalnego, ale jest ona dostępna tylko dla podatników, których przychody uzyskane w poprzednim roku podatkowym nie przekroczyły określonego limitu (obecnie 100 000 zł). Pamiętaj, że niezależnie od wybranej formy płatności, obowiązek terminowego uregulowania podatku spoczywa na Tobie.

Roczne rozliczenie z fiskusem: Wszystko, co musisz wiedzieć o deklaracji PIT-28

Po zakończeniu roku podatkowego, wszystkie przychody z najmu prywatnego, które rozliczałeś w formie ryczałtu, musisz wykazać w rocznym zeznaniu podatkowym. Formularzem właściwym do tego celu jest PIT-28. Masz na to czas do 30 kwietnia roku następującego po roku podatkowym. Na przykład, za przychody uzyskane w 2023 roku, PIT-28 należy złożyć do 30 kwietnia 2024 roku. Deklaracja ta podsumowuje wszystkie Twoje przychody opodatkowane ryczałtem w danym roku i pozwala na ostateczne rozliczenie z urzędem skarbowym.

Czy trzeba zgłaszać umowę najmu? Różnice między najmem tradycyjnym a okazjonalnym

W przeciwieństwie do lat ubiegłych, obecnie nie ma obowiązku zgłaszania do urzędu skarbowego każdej umowy najmu prywatnego. Dotyczy to tzw. najmu "tradycyjnego". Jednakże, jeśli decydujesz się na najem okazjonalny, sytuacja wygląda inaczej. Taka umowa, aby była prawnie skuteczna i chroniła Twoje interesy, musi zostać zgłoszona naczelnikowi urzędu skarbowego. Masz na to 14 dni od dnia rozpoczęcia najmu. Brak takiego zgłoszenia może pozbawić Cię pewnych korzyści prawnych związanych z tym rodzajem najmu.

Ewidencja przychodów: Prosty obowiązek, o którym nie możesz zapomnieć

Podatnicy rozliczający się ryczałtem od przychodów ewidencjonowanych mają obowiązek prowadzenia uproszczonej ewidencji przychodów. Nie musi to być skomplikowany system księgowy. Wystarczy prosty arkusz kalkulacyjny, a nawet zeszyt, w którym będziesz sumiennie zapisywać wszystkie uzyskane przychody z najmu. Kluczowe jest, aby ewidencja była prowadzona rzetelnie i zawierała wszystkie niezbędne informacje, które pozwolą na prawidłowe rozliczenie podatku. Jest to Twój dowód na to, ile faktycznie zarobiłeś.

Najem prywatny czy działalność gospodarcza? Gdzie leży granica?

Kiedy urząd skarbowy może uznać Twój najem za firmę?

Granica między najmem prywatnym a działalnością gospodarczą bywa niejednokrotnie płynna i zależy od interpretacji urzędnika skarbowego. Jednak istnieją pewne kryteria, które pomagają ją określić. Działalność gospodarcza charakteryzuje się przede wszystkim:

- Zorganizowaniem: Czy wynajem jest prowadzony w sposób uporządkowany, z systematycznym podejściem?

- Ciągłością: Czy wynajem odbywa się regularnie, a nie sporadycznie?

- Celem zarobkowym: Czy głównym celem jest osiąganie zysku?

Jeśli Twój wynajem przybiera formę profesjonalną, np. zarządzasz kilkoma lokalami, aktywnie pozyskujesz klientów, oferujesz dodatkowe usługi (jak sprzątanie, wyżywienie), urząd skarbowy może uznać Twoją działalność za firmę. Wówczas obowiązują inne zasady opodatkowania i rozliczeń.

Najem krótkoterminowy na platformach rezerwacyjnych: Jakie podatki obowiązują?

Najem krótkoterminowy, szczególnie ten realizowany za pośrednictwem popularnych platform rezerwacyjnych, często jest traktowany przez urzędy skarbowe jako działalność gospodarcza. Wynika to z jego specyfiki świadczenia usługi zakwaterowania, która ma charakter bardziej komercyjny niż tradycyjny wynajem długoterminowy. W takiej sytuacji możesz podlegać obowiązkowi płacenia podatku VAT, zazwyczaj według stawki 8%, a także innych danin związanych z prowadzeniem firmy.

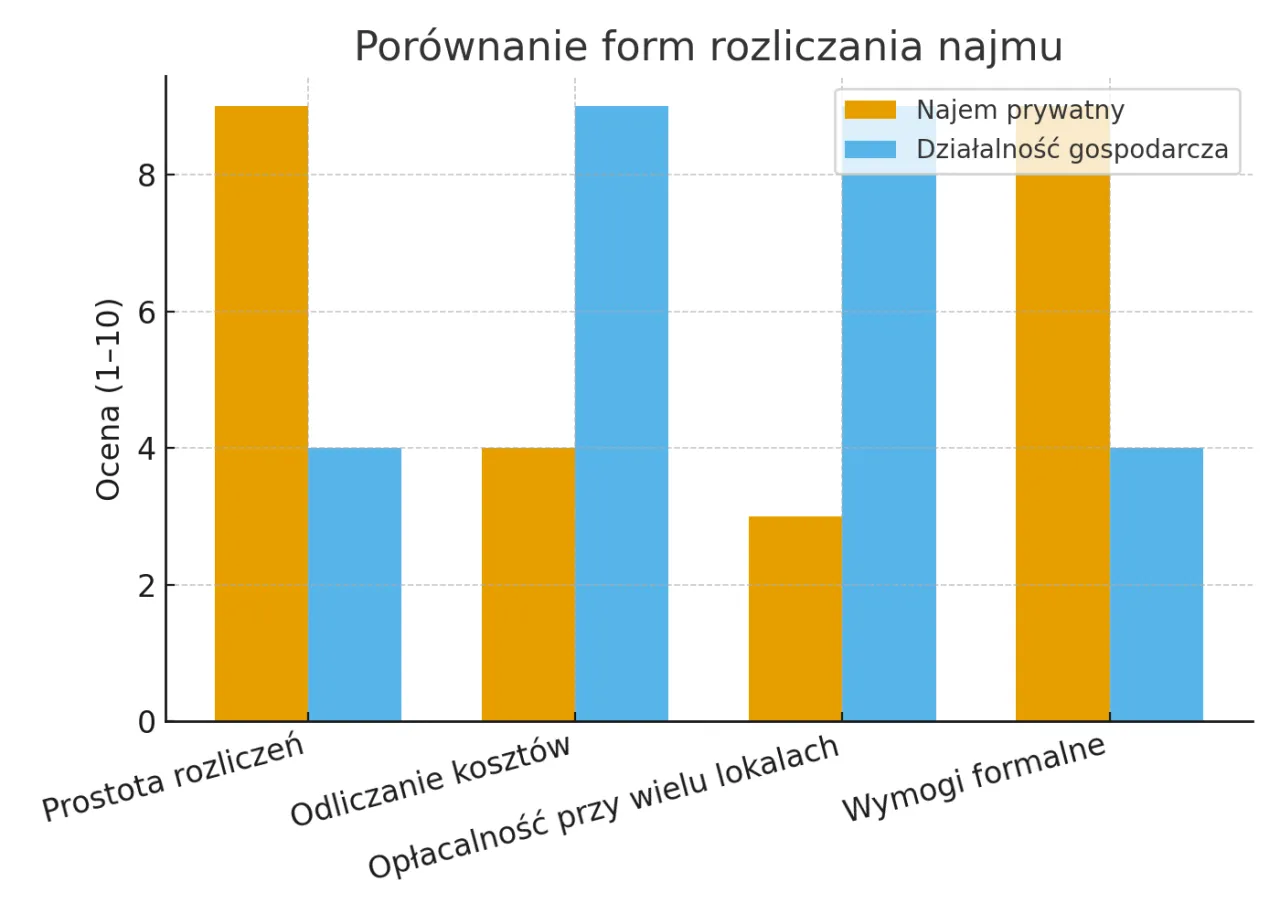

Działalność gospodarcza a ryczałt: Porównanie korzyści i obowiązków

Decyzja o tym, czy wynajem traktować jako najem prywatny na ryczałcie, czy jako działalność gospodarczą, ma istotne konsekwencje. Oto krótkie porównanie:

| Kryterium | Najem prywatny (ryczałt) | Działalność gospodarcza |

|---|---|---|

| Podstawa opodatkowania | Przychód (bez możliwości odliczania kosztów) | Dochód (możliwość odliczania kosztów uzyskania przychodu) |

| Stawki podatkowe | 8,5% do 100 000 zł, 12,5% powyżej | Zależne od formy opodatkowania (np. liniowy 19%, skala 12%/32%) |

| VAT | Zazwyczaj brak obowiązku | Często obowiązkowy (np. przy najmie krótkoterminowym) |

| Składki ZUS | Brak obowiązku | Obowiązkowe (z pewnymi ulgami na start) |

| Formalności | Uproszczone (PIT-28, ewidencja przychodów) | Bardziej złożone (księgowość, rejestracja firmy) |

Najczęstsze błędy i pułapki podatkowe: Jak ich uniknąć?

Czy mogę odliczyć koszty remontu, mediów lub odsetki od kredytu przy ryczałcie?

To jedno z najczęściej powtarzanych pytań i jednocześnie najczęstszy błąd popełniany przez wynajmujących. Podkreślam raz jeszcze: przy ryczałcie od najmu prywatnego nie można odliczać żadnych kosztów. Ani kosztów remontu, ani opłat za media, ani czynszu do spółdzielni, ani tym bardziej odsetek od kredytu hipotecznego. Podatek płacisz od kwoty, którą faktycznie otrzymałeś od najemcy jako czynsz. Wszelkie próby odliczenia tych wydatków mogą skutkować konsekwencjami podatkowymi.

Opłaty przerzucone na najemcę: Jak legalnie zmniejszyć podstawę opodatkowania?

Chociaż nie możesz odliczać kosztów, istnieją sposoby na legalne obniżenie podstawy opodatkowania. Kluczowe jest rozróżnienie między przychodem a zwrotem kosztów. Jeśli w umowie najmu jasno wyszczególnisz, że najemca pokrywa np. koszty mediów (prąd, woda, gaz) lub czynsz administracyjny, a Ty jedynie refakturujesz te opłaty, to te kwoty nie stanowią Twojego przychodu podlegającego opodatkowaniu ryczałtem. Ważne jest, aby te opłaty były faktycznie ponoszone przez najemcę i jasno wyodrębnione w umowie. Podstawą opodatkowania jest wyłącznie kwota, którą otrzymujesz jako czynsz za wynajem nieruchomości.

Niezgłoszenie najmu okazjonalnego: Jakie są tego konsekwencje?

Jak już wspomniałam, najem okazjonalny wymaga zgłoszenia do urzędu skarbowego w ciągu 14 dni. Niezastosowanie się do tego wymogu może mieć poważne konsekwencje, przede wszystkim prawne. Najważniejszą z nich jest utrata ochrony, jaką daje Ci umowa najmu okazjonalnego. Oznacza to, że w przypadku problemów z lokatorem, np. konieczności przeprowadzenia eksmisji, nie będziesz mógł skorzystać z uproszczonej procedury przewidzianej dla tego typu umów. Urząd skarbowy może również nałożyć na Ciebie karę.

Przeczytaj również: Ile kosztuje wynajem garażu w Polsce? Ceny 2024

Co zrobić, jeśli do tej pory nie płaciłeś podatku od wynajmu?

Jeśli zorientowałeś się, że przez pewien czas nie płaciłeś podatku od przychodów z najmu, nie panikuj. Najlepszym rozwiązaniem jest dobrowolne uregulowanie zaległości. Oto kroki, które możesz podjąć:

- Złóż "czynny żal": Jest to formalne zawiadomienie urzędu skarbowego o popełnionym czynie zabronionym (uchylaniu się od opodatkowania) i zamiarze jego naprawienia.

- Złóż zaległe deklaracje: Musisz złożyć deklaracje PIT-28 za wszystkie lata, w których uzyskałeś przychody z najmu i nie rozliczyłeś się z nich.

- Zapłać zaległy podatek wraz z odsetkami: Oblicz należny podatek i odsetki za zwłokę, a następnie wpłać je na konto urzędu skarbowego.

Działając w ten sposób, masz szansę uniknąć surowszych konsekwencji karnoskarbowych.

Checklista wynajmującego: Kluczowe obowiązki podatkowe

Aby ułatwić Ci zapamiętanie najważniejszych kwestii, przygotowałam zwięzłą checklistę kluczowych obowiązków podatkowych dla wynajmującego mieszkanie:

- Zrozumienie formy opodatkowania: Upewnij się, że wiesz, że od 2023 roku jedyną opcją dla najmu prywatnego jest ryczałt od przychodów ewidencjonowanych.

- Znajomość stawek: Pamiętaj o stawkach 8,5% i 12,5% oraz o limicie 100 000 zł rocznego przychodu.

- Podatek od przychodu: Zapamiętaj, że podatek płacisz od przychodu, a nie dochodu nie odliczasz kosztów.

- Brak kwoty wolnej: Zrozum, że kwota wolna od podatku nie ma zastosowania do najmu prywatnego.

- Terminowe wpłaty zaliczek: Płać miesięczne (lub kwartalne) zaliczki na podatek do 20. dnia miesiąca następującego po uzyskaniu przychodu.

- Roczne rozliczenie PIT-28: Złóż deklarację PIT-28 do 30 kwietnia każdego roku.

- Ewidencja przychodów: Prowadź rzetelną ewidencję wszystkich uzyskanych przychodów.

- Najem okazjonalny: Jeśli stosujesz najem okazjonalny, pamiętaj o zgłoszeniu umowy do urzędu skarbowego w ciągu 14 dni.

- Granica z działalnością: Bądź świadomy kryteriów odróżniających najem prywatny od działalności gospodarczej, aby uniknąć nieporozumień z urzędem.