Jak kształtują się ceny mieszkań w Polsce? Kluczowe dane i perspektywy

- Średnia cena za m² mieszkania w Polsce to około 12 000 zł na rynku wtórnym i 13 500 zł na rynku pierwotnym.

- Warszawa pozostaje najdroższym miastem z cenami przekraczającymi 17 000-18 000 zł/m², a w czołówce są także Kraków, Trójmiasto i Wrocław.

- Najniższe ceny mieszkań, w granicach 7 500 - 8 500 zł/m², oferują Kielce, Zielona Góra i Opole.

- Na cenę mieszkania wpływają głównie lokalizacja, metraż (mniejsze mieszkania mają wyższą cenę za m²), standard wykończenia oraz stan prawny nieruchomości.

- Program "Kredyt na start" stymuluje popyt, zwłaszcza wśród młodych nabywców, wpływając na wzrost cen.

- Prognozy wskazują na dalszą stabilizację lub niewielkie wzrosty cen, napędzane inflacją i kosztami budowy, ale hamowane przez wysokie stopy procentowe i ograniczoną zdolność kredytową.

Obecna sytuacja na rynku nieruchomości w Polsce charakteryzuje się stabilizacją cen, choć z widocznymi różnicami regionalnymi i między rynkami. Po okresie dynamicznych wzrostów, obserwujemy bardziej umiarkowane tempo zmian, co jest wynikiem złożonych czynników ekonomicznych. Zrozumienie tych mechanizmów jest kluczowe dla świadomego podejmowania decyzji inwestycyjnych.

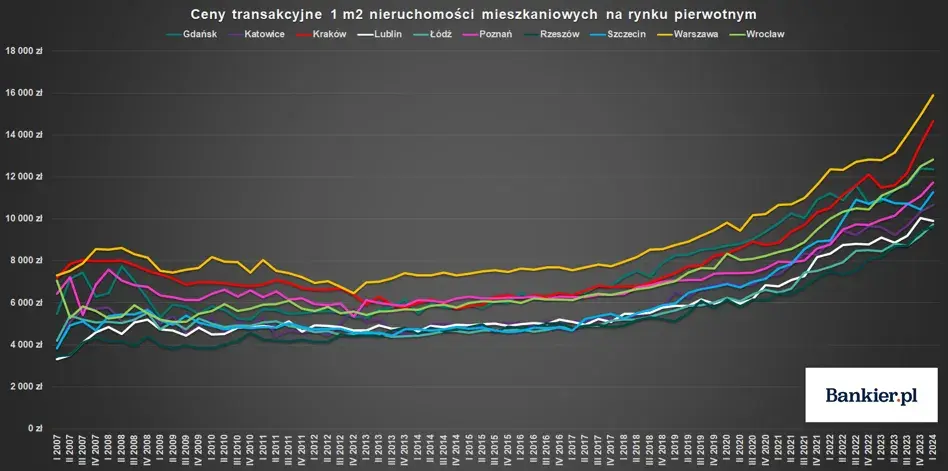

Analizując dane, średnia ogólnopolska cena za metr kwadratowy mieszkania na rynku wtórnym wynosi obecnie około 12 000 zł. Z kolei na rynku pierwotnym, czyli w nowych inwestycjach deweloperskich, cena ta jest nieco wyższa i kształtuje się w okolicach 13 500 zł za metr kwadratowy. Te liczby stanowią punkt odniesienia, jednak rzeczywiste ceny mogą się znacznie różnić w zależności od wielu czynników.

Różnice między rynkiem pierwotnym a wtórnym bywają znaczące, choć w największych aglomeracjach ta dysproporcja stopniowo się zaciera. Często nowe mieszkania, oferujące nowoczesne rozwiązania i niższe koszty utrzymania, są droższe. Jednak w prestiżowych lokalizacjach, zwłaszcza w centrach dużych miast, atrakcyjne mieszkania na rynku wtórnym, z unikalnym charakterem lub w historycznych budynkach, mogą osiągać ceny porównywalne, a nawet wyższe niż nowe nieruchomości. Deweloperzy często kuszą atrakcyjnymi cenami ofertowymi, które jednak mogą nie uwzględniać kosztów wykończenia, podczas gdy rynek wtórny oferuje gotowe do zamieszkania lokale, co może niwelować początkową różnicę w cenie.

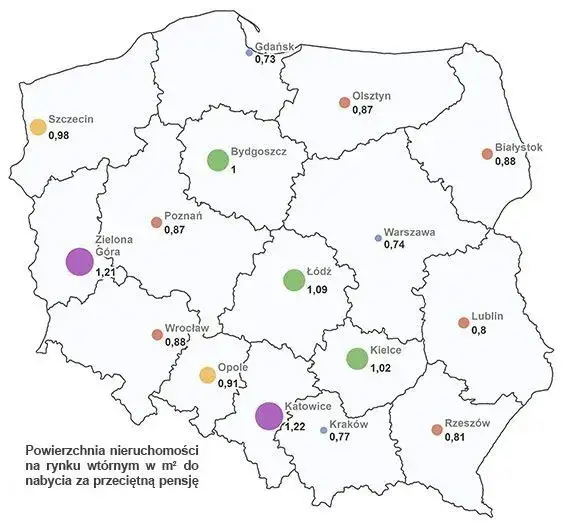

Mapa cen nieruchomości: gdzie w Polsce za mieszkanie zapłacisz najwięcej, a gdzie najmniej?

- Warszawa: Stolica niezmiennie króluje na liście najdroższych miast. Średnie ceny na rynku pierwotnym przekraczają 17 000 zł/m², a na rynku wtórnym mogą sięgać nawet 18 000 zł/m².

- Kraków: Drugie pod względem cen miasto, gdzie za metr kwadratowy mieszkania zapłacimy średnio około 16 000 zł.

- Trójmiasto (Gdańsk, Gdynia, Sopot): Ten dynamicznie rozwijający się region oferuje mieszkania w średniej cenie około 15 000 zł/m².

- Wrocław: Stolica Dolnego Śląska również plasuje się wysoko, ze średnimi cenami oscylującymi w okolicach 13 500 zł/m².

- Kielce: Tutaj ceny mieszkań są najbardziej przystępne, mieszcząc się w przedziale 7 500 - 8 500 zł/m².

- Zielona Góra: Podobnie jak w Kielcach, ceny za metr kwadratowy wahają się w granicach 7 500 - 8 500 zł/m².

- Opole: Stolica województwa opolskiego również oferuje atrakcyjne cenowo nieruchomości, ze średnimi cenami w przedziale 7 500 - 8 500 zł/m².

Poza największymi aglomeracjami, ceny mieszkań są zazwyczaj znacznie niższe. W mniejszych miastach wojewódzkich, takich jak wspomniane Kielce, Zielona Góra czy Opole, można znaleźć oferty, które są bardziej dostępne dla przeciętnego nabywcy. Ta tendencja jest naturalna popyt, możliwości zarobkowe mieszkańców oraz dostępność infrastruktury i usług bezpośrednio przekładają się na wyższe ceny w metropoliach. Mniejsze ośrodki oferują jednak często spokojniejsze tempo życia i niższe koszty utrzymania, co dla wielu osób stanowi atrakcyjną alternatywę.

Co wpływa na ostateczną cenę mieszkania? Kluczowe czynniki

Lokalizacja to absolutnie fundamentalny czynnik determinujący cenę nieruchomości. Nie chodzi tu tylko o samo miasto, ale także o prestiż dzielnicy, odległość od centrum, dostęp do komunikacji miejskiej, terenów zielonych, szkół, sklepów czy miejsc pracy. Mieszkanie położone w centrum dużego miasta, z dobrym dojazdem do kluczowych punktów, zawsze będzie droższe niż podobne lokalowo mieszkanie na obrzeżach lub w mniejszej miejscowości. Lokalizacja to często ponad połowa wartości nieruchomości.

Ciekawym zjawiskiem jest tzw. "paradoks małych mieszkań". Okazuje się, że mniejsze lokale, na przykład kawalerki czy dwupokojowe mieszkania o metrażu 35-50 m², często mają wyższą cenę za metr kwadratowy niż ich większe odpowiedniki. Dzieje się tak, ponieważ ich całkowita cena jest niższa, co czyni je bardziej dostępnymi dla osób z ograniczonym budżetem lub dla inwestorów kupujących na wynajem. Mniejsze mieszkania są po prostu łatwiejsze do sfinansowania kredytem hipotecznym i stanowią atrakcyjną propozycję dla singli, młodych par czy studentów.

Standard wykończenia ma ogromne znaczenie. Mieszkanie w stanie deweloperskim, czyli surowe, wymagające całkowitego wykończenia, będzie tańsze w zakupie, ale poniesiemy dodatkowe koszty i poświęcimy czas na remont. Z kolei mieszkanie "gotowe do wejścia", z wysokiej jakości materiałów, nowocześnie urządzone i w pełni wyposażone, będzie droższe, ale pozwoli na natychmiastowe zamieszkanie bez dodatkowych nakładów finansowych. Różnica w cenie między stanem deweloperskim a mieszkaniem wykończonym "pod klucz" może wynosić od kilkuset do nawet ponad tysiąca złotych za metr kwadratowy.

Typ budownictwa również wpływa na cenę. Nowe budownictwo, realizowane w nowoczesnych technologiach, często oferuje lepszą izolację, energooszczędność i niższe koszty eksploatacji. Starsze budynki, zwłaszcza te z wielkiej płyty, mogą wymagać większych nakładów na remonty, zarówno samego lokalu, jak i części wspólnych budynku (np. elewacji, instalacji). Jednak niektóre starsze, dobrze utrzymane kamienice w atrakcyjnych lokalizacjach mogą być równie, a nawet bardziej pożądane i droższe niż nowe mieszkania, ze względu na ich unikalny charakter i lokalizację.

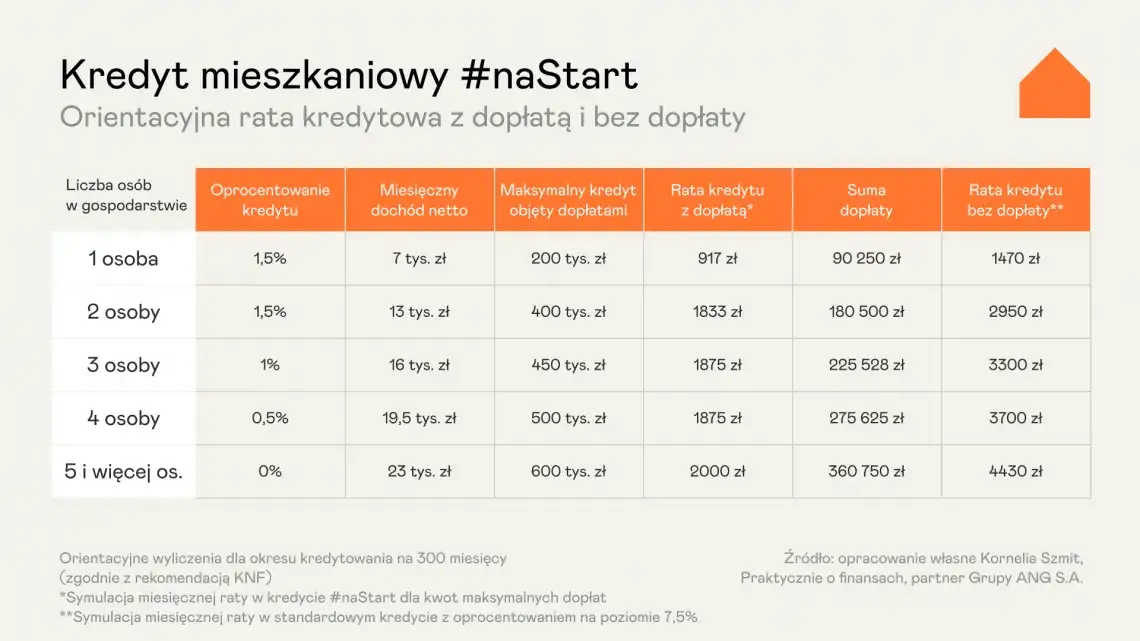

Rządowe programy wsparcia: jak "Kredyt na Start" zmienia rynek?

Program "Kredyt na start", będący następcą "Bezpiecznego Kredytu 2%", znacząco wpływa na popyt na mieszkania w Polsce. Poprzez dopłaty do rat kredytowych, program obniża miesięczne obciążenie dla kredytobiorców, co w praktyce zwiększa ich zdolność kredytową i zachęca do zakupu nieruchomości. Jest to szczególnie odczuwalne w segmencie pierwszych mieszkań, gdzie młodzi ludzie, wcześniej wykluczeni z rynku ze względu na wysokie raty, teraz mogą pozwolić sobie na zakup własnego M. Ten wzrost popytu, przy ograniczonej podaży, naturalnie przekłada się na presję wzrostową na ceny mieszkań.

Realnie zyskują na programach mieszkaniowych przede wszystkim osoby, które dotychczas miały ograniczony dostęp do kredytu hipotecznego, głównie młodzi nabywcy po raz pierwszy kupujący mieszkanie. Programy te stymulują rynek, zwiększając liczbę transakcji i napędzając popyt. Jednakże, ich wpływ na ogólne kształtowanie się cen jest złożony z jednej strony zwiększają dostępność mieszkań, z drugiej zaś, poprzez wzrost popytu, mogą przyczyniać się do dalszego wzrostu cen, szczególnie w atrakcyjnych lokalizacjach i w segmencie nieruchomości dla młodych.

Na podstawie analiz ekspertów, kluczowy wniosek dotyczący przyszłych trendów cenowych sugeruje, że możemy spodziewać się dalszej stabilizacji lub niewielkich wzrostów cen mieszkań, napędzanych przez inflację i koszty budowy, ale jednocześnie hamowanych przez wysokie stopy procentowe i ograniczoną zdolność kredytową.

Prognozy dla rynku mieszkań: czy ceny będą nadal rosnąć?

Główne trendy rynkowe, takie jak utrzymująca się inflacja, rosnące koszty materiałów budowlanych i robocizny, a także ograniczona podaż atrakcyjnych gruntów pod nowe inwestycje, stanowią silne bodźce do wzrostu cen mieszkań. Deweloperzy muszą kalkulować te koszty w cenach ofertowych, aby utrzymać rentowność swoich projektów. Dodatkowo, popyt, choć może być hamowany przez inne czynniki, nadal jest obecny, zwłaszcza dzięki programom rządowego wsparcia.

Prognozy na najbliższe kwartały wskazują na utrzymanie się obecnych trendów. Możemy spodziewać się dalszej stabilizacji cen lub niewielkich wzrostów, które będą raczej odzwierciedlać inflację i rosnące koszty budowy niż gwałtowne zwyżki. Potencjalne zagrożenia dla kupujących to nadal wysokie stopy procentowe, które wpływają na koszt kredytu hipotecznego, oraz wymagany wkład własny, który może stanowić barierę nie do przejścia dla niektórych. Ograniczona zdolność kredytowa Polaków będzie nadal wpływać na tempo sprzedaży, zapobiegając przegrzaniu rynku.

Mądry zakup mieszkania: kluczowe wnioski i porady

- Analiza lokalizacji: Sprawdź nie tylko miasto, ale i konkretną dzielnicę, jej infrastrukturę, dostępność usług i komunikację.

- Cena za metr kwadratowy: Zawsze porównuj ceny w przeliczeniu na metr kwadratowy, zwracając uwagę na metraż mieszkania.

- Stan prawny: Upewnij się, że nieruchomość ma uregulowany stan prawny (księga wieczysta, brak obciążeń).

- Standard wykończenia: Oceń, czy mieszkanie wymaga remontu i oszacuj jego koszty, porównując z ceną lokalu gotowego do zamieszkania.

- Koszty dodatkowe: Zaplanuj budżet uwzględniający wszystkie dodatkowe opłaty związane z zakupem.

- Prognozy rynkowe: Śledź aktualne trendy i prognozy, aby podjąć świadomą decyzję inwestycyjną.

- Programy wsparcia: Sprawdź, czy kwalifikujesz się do programów rządowych, które mogą obniżyć koszt zakupu.

- Taksa notarialna: Opłata dla notariusza za sporządzenie aktu notarialnego kupna-sprzedaży. Jej wysokość zależy od wartości nieruchomości.

- Podatek od czynności cywilnoprawnych (PCC): Zazwyczaj 2% wartości nieruchomości, płacony przy zakupie na rynku wtórnym.

- Prowizja agencyjna: Jeśli korzystasz z usług pośrednika nieruchomości, zazwyczaj wynosi ona od 1,5% do 3% ceny transakcyjnej.

- Opłaty sądowe: Koszty związane z wpisem do księgi wieczystej.

- Koszty wykończenia/remontu: Jeśli kupujesz mieszkanie w stanie deweloperskim lub wymagające modernizacji.

- Ubezpieczenie kredytu: Wymagane przez banki, często z dodatkową opłatą.

- Podatek od nieruchomości: Roczny podatek płacony po zakupie.