Ubezpieczenie mieszkania w bloku to nie tylko formalność, ale przede wszystkim klucz do spokoju i bezpieczeństwa finansowego. W obliczu statystyk pokazujących, że zalania stanowią ogromną część szkód, a także innych potencjalnych zagrożeń, takich jak pożary czy kradzieże, polisa staje się niezbędnym elementem ochrony. Zrozumienie, co dokładnie obejmuje ubezpieczenie i na co zwrócić uwagę przy wyborze oferty, pozwoli Ci podjąć świadomą decyzję, która zapewni Ci poczucie bezpieczeństwa na lata.

Ubezpieczenie mieszkania w bloku kompleksowa ochrona przed nieprzewidzianymi zdarzeniami

- Ubezpieczenie nie jest obowiązkowe, chyba że masz kredyt hipoteczny wtedy bank wymaga ochrony murów z cesją.

- Najczęstsze szkody w blokach to zalania (ok. 60%), przepięcia, pożary i kradzieże.

- Polisa chroni mury, elementy stałe, ruchomości domowe oraz zapewnia OC w życiu prywatnym.

- Cena polisy zależy od wartości mieszkania, zakresu ochrony, lokalizacji i zabezpieczeń, wahając się od 150 do ponad 1000 zł rocznie.

- Zawsze dokładnie czytaj Ogólne Warunki Ubezpieczenia (OWU), zwracając uwagę na wyłączenia odpowiedzialności i sumy ubezpieczenia.

Ryzyka w mieszkaniu w bloku: dlaczego potrzebujesz specjalnej ochrony?

Mieszkanie w bloku, choć pozornie bezpieczne ze względu na sąsiedztwo, niesie ze sobą szereg specyficznych ryzyk, których nie można lekceważyć. Statystyki ubezpieczycieli jasno pokazują, że budownictwo wielorodzinne jest szczególnie narażone na pewne rodzaje zdarzeń. Zrozumienie tych zagrożeń to pierwszy krok do świadomego zabezpieczenia swojego lokum. Ubezpieczenie okazuje się tu nie wydatkiem, a inwestycją, która może uchronić nas przed ogromnymi kosztami napraw i strat.

Zalanie przez sąsiada: najczęstszy i najbardziej kosztowny problem w budownictwie wielorodzinnym

Zdecydowanie najczęstszym problemem, z jakim borykają się mieszkańcy bloków, są zalania. Stanowią one około 60% wszystkich zgłaszanych szkód. Przyczyn może być wiele: od pękniętych wężyków w pralce czy zmywarce, przez awarie instalacji wodno-kanalizacyjnej, aż po nieostrożność sąsiadów z wyższych pięter. Skutki bywają katastrofalne zniszczone ściany, podłogi, meble, a nawet sprzęt elektroniczny. Polisa ubezpieczeniowa jest tu kluczowa, ponieważ pokrywa koszty remontu i wymiany zniszczonego mienia, chroniąc nas przed koniecznością ponoszenia ich z własnej kieszeni.

Wspólne instalacje, wspólne ryzyko: od awarii elektrycznej po pożar na klatce schodowej

Wspólne instalacje w bloku, takie jak systemy elektryczne czy wentylacyjne, choć zapewniają komfort, niosą ze sobą również ryzyko. Przepięcia elektryczne, spowodowane np. awarią sieci energetycznej czy uderzeniem pioruna, mogą doszczętnie zniszczyć drogi sprzęt RTV i AGD. Pożary, choć rzadziej występujące, są niezwykle niebezpieczne. Mogą powstać w wyniku zwarcia instalacji, zaprószenia ognia czy wadliwego działania urządzeń. Ochrona przeciwpożarowa w polisie jest zatem absolutnie niezbędna.

Kradzież z włamaniem i dewastacja: czy bliskość sąsiadów na pewno wystarczy?

Często panuje błędne przekonanie, że bliskość sąsiadów w bloku skutecznie odstrasza potencjalnych włamywaczy. Niestety, rzeczywistość bywa inna. Kradzież z włamaniem i dewastacja to nadal realne zagrożenia, zwłaszcza w przypadku mieszkań na niższych piętrach lub tych z łatwym dostępem z zewnątrz. Dobrze dobrana polisa, obejmująca ryzyko kradzieży z włamaniem, zapewni nam odszkodowanie na pokrycie strat materialnych i kosztów naprawy ewentualnych zniszczeń.

Nieprzewidziane zdarzenia losowe: siła wiatru, uderzenie pioruna i inne zagrożenia

Poza typowymi zagrożeniami związanymi z infrastrukturą budynku i ludzką nieostrożnością, mieszkania w bloku narażone są również na skutki działania sił natury. Silny wiatr może uszkodzić elementy elewacji, a nawet spowodować stłuczenie okna. Uderzenie pioruna, jak wspomniano, może doprowadzić do przepięć w instalacji elektrycznej. Polisa powinna uwzględniać ochronę przed tego typu nieprzewidzianymi zdarzeniami losowymi, zapewniając kompleksowe zabezpieczenie.

Co obejmuje ubezpieczenie mieszkania w bloku?

Wybierając ubezpieczenie mieszkania w bloku, warto dokładnie zrozumieć, co tak naprawdę wchodzi w skład polisy. Zazwyczaj standardowa umowa składa się z kilku kluczowych elementów, które razem tworzą kompleksową ochronę. Poznajmy je bliżej, aby świadomie decydować o zakresie zabezpieczenia.

Fundament ochrony: ubezpieczenie murów i elementów stałych co to dokładnie oznacza?

Ubezpieczenie murów i elementów stałych to podstawa każdej polisy mieszkaniowej. Obejmuje ono konstrukcję samego lokalu mieszkalnego ściany nośne, działowe, stropy, podłogi, tynki, a także elementy trwale z nim związane. Do tej kategorii zaliczamy również okna, drzwi zewnętrzne, a także stałą zabudowę, taką jak meble kuchenne na wymiar, wbudowane szafy czy armatura łazienkowa. To właśnie te elementy stanowią największą wartość nieruchomości i ich uszkodzenie generuje najwyższe koszty naprawy.

Twoje cenne rzeczy pod lupą: dlaczego warto ubezpieczyć ruchomości domowe?

Poza konstrukcją budynku, w mieszkaniu znajduje się mnóstwo przedmiotów, które mają dla nas wartość zarówno materialną, jak i sentymentalną. Ubezpieczenie ruchomości domowych obejmuje wszystko to, co nie jest trwale związane z budynkiem. Są to meble wolnostojące, sprzęt RTV i AGD (telewizory, lodówki, pralki), ubrania, książki, biżuteria, a nawet dzieła sztuki czy kolekcje. W przypadku kradzieży, pożaru czy zalania, polisa pomoże odtworzyć Twój dobytek.

OC w życiu prywatnym: Twoja finansowa tarcza przed roszczeniami sąsiadów

W bloku, gdzie mieszkamy blisko siebie, ryzyko przypadkowego wyrządzenia szkody sąsiadowi jest znacznie większe. Tu z pomocą przychodzi ubezpieczenie odpowiedzialności cywilnej (OC) w życiu prywatnym. Chroni ono przed finansowymi konsekwencjami sytuacji, w których to my jesteśmy sprawcą szkody. Najczęstszym przykładem jest zalanie mieszkania poniżej polisa pokryje koszty remontu u sąsiada. Ale OC obejmuje również inne sytuacje, jak np. wybicie szyby przez dziecko podczas zabawy czy uszkodzenie mienia sąsiada podczas przeprowadzki.

Pakiety dodatkowe, które naprawdę się przydają: Home Assistance, ochrona przepięciowa i pomoc prawna

Wielu ubezpieczycieli oferuje dodatkowe pakiety, które mogą znacząco podnieść komfort życia i bezpieczeństwo. Bardzo przydatny jest pakiet Home Assistance, który zapewnia szybką pomoc fachowców w razie awarii hydraulika, ślusarza, elektryka czy nawet szklarza. Warto również rozważyć rozszerzenie o ochronę przepięciową, która zabezpieczy Twój sprzęt elektroniczny przed skutkami nagłych skoków napięcia. Niektóre polisy oferują także wsparcie prawne w sytuacjach spornych związanych z nieruchomością.

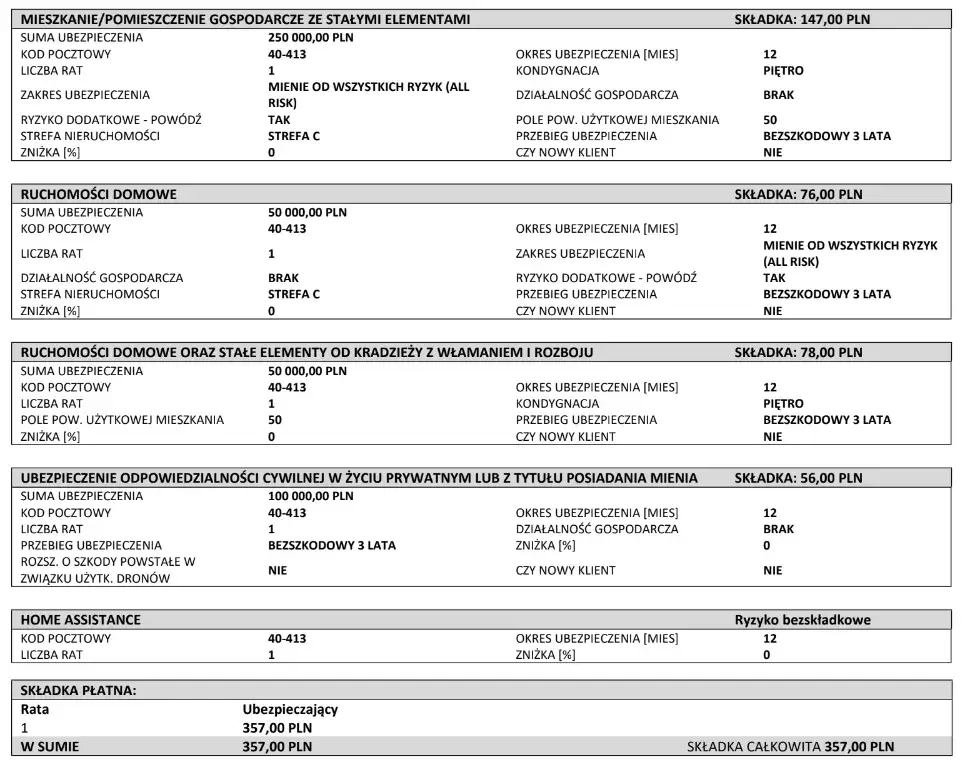

Ile kosztuje ubezpieczenie mieszkania w bloku?

Cena ubezpieczenia mieszkania w bloku to kwestia, która często budzi największe zainteresowanie. Na szczęście, w porównaniu do wartości samej nieruchomości i potencjalnych kosztów szkód, składka roczna jest zazwyczaj bardzo przystępna. Warto jednak wiedzieć, od czego zależy jej wysokość, aby móc świadomie wybrać ofertę i ewentualnie poszukać sposobów na jej optymalizację.

Od czego zależy wysokość rocznej składki? Kluczowe czynniki, które musisz znać

Wysokość rocznej składki ubezpieczeniowej jest wypadkową wielu czynników. Do najważniejszych należą:

- Wartość nieruchomości i suma ubezpieczenia: Im wyższa wartość lokalu i jego wyposażenia, tym wyższa składka. Ubezpieczyciel musi mieć pewność, że w razie szkody będzie w stanie pokryć jej pełne koszty.

- Zakres ochrony: Podstawowe ubezpieczenie murów będzie tańsze niż polisa rozszerzona o ruchomości domowe, OC w życiu prywatnym czy dodatkowe ryzyka.

- Lokalizacja: Mieszkania w dużych miastach, zwłaszcza w dzielnicach o podwyższonym ryzyku przestępczości, mogą mieć droższe ubezpieczenie. Podobnie jest w rejonach szczególnie narażonych na powodzie czy inne klęski żywiołowe.

- Kondygnacja: Lokale na parterze są zazwyczaj droższe w ubezpieczeniu ze względu na wyższe ryzyko włamania. Z kolei mieszkania na ostatnim piętrze mogą być bardziej narażone na zalania z dachu.

- Zabezpieczenia własne: Posiadanie drzwi antywłamaniowych, zamontowanego alarmu, systemu monitoringu czy czujników dymu może znacząco obniżyć składkę, ponieważ świadczy o dbałości właściciela o bezpieczeństwo.

Przykładowe kalkulacje: ile zapłacisz za mieszkanie 50m², a ile za 80m² w dużym mieście?

Orientacyjny roczny koszt polisy dla mieszkania w bloku może wahać się od około 150 złotych za podstawowe ubezpieczenie niewielkiego lokalu, do ponad 1000 złotych za kompleksową ochronę dużego mieszkania w atrakcyjnej lokalizacji, z licznymi rozszerzeniami. Dla przykładu, ubezpieczenie mieszkania o powierzchni 50 m² w mniejszym mieście może kosztować około 200-300 zł rocznie, podczas gdy podobne mieszkanie w centrum Warszawy, z pełnym zakresem ochrony, może sięgnąć 400-600 zł. Dla większego lokalu, 80 m², te kwoty odpowiednio wzrosną. Pamiętajmy jednak, że są to wartości przykładowe, a ostateczna cena zależy od wielu indywidualnych czynników i wybranej oferty.

Jak mądrze obniżyć koszt polisy, nie tracąc na bezpieczeństwie?

Istnieje kilka sposobów na obniżenie kosztów ubezpieczenia bez szkody dla bezpieczeństwa. Po pierwsze, inwestycja w zabezpieczenia własne, takie jak wspomniane drzwi antywłamaniowe czy system alarmowy, często procentuje obniżeniem składki. Po drugie, warto dokładnie przeanalizować zakres ochrony i zastanowić się, które rozszerzenia są nam faktycznie potrzebne, a z których możemy zrezygnować. Czasem warto też porównać oferty kilku ubezpieczycieli różnice w cenach mogą być znaczące. Ważne jest też, aby suma ubezpieczenia była adekwatna do wartości mienia, ale nie zawyżona.

Ubezpieczenie mieszkania a kredyt hipoteczny

Jeśli planujesz zakup mieszkania na kredyt hipoteczny, ubezpieczenie staje się nie tylko kwestią Twojego wyboru, ale często wymogiem formalnym. Bank, udzielając Ci finansowania, chce mieć pewność, że jego inwestycja jest bezpieczna, a Ty będziesz w stanie spłacać zobowiązanie nawet w obliczu nieprzewidzianych zdarzeń.

Dlaczego bank niemal zawsze wymaga od Ciebie posiadania polisy?

Bank wymaga ubezpieczenia mieszkania, a najczęściej chodzi o ubezpieczenie murów i elementów stałych, ponieważ stanowi ono zabezpieczenie dla jego kredytu. W przypadku wystąpienia szkody całkowitej, takiej jak pożar czy poważne zalanie, które uniemożliwiają dalsze zamieszkiwanie i spłatę zobowiązania, odszkodowanie z polisy trafia do banku, co pozwala na pokrycie pozostałej kwoty kredytu. Jest to ochrona zarówno dla banku, jak i dla Ciebie, chroniąca Cię przed długami w sytuacji utraty dachu nad głową.

Cesja ubezpieczenia na bank: co to oznacza w praktyce i jakie masz prawa?

Cesja ubezpieczenia na bank oznacza, że w polisie jako uprawnionego do otrzymania odszkodowania (w całości lub części) wskazany jest bank. W praktyce, jeśli dojdzie do szkody, odszkodowanie najpierw trafi na konto banku, który zaspokoi swoje roszczenia, a ewentualna nadwyżka zostanie przekazana Tobie. Masz prawo do wyboru ubezpieczyciela bank nie może zmusić Cię do wykupienia polisy w konkretnej firmie, jeśli oferuje ona gorsze warunki lub wyższą cenę niż inne dostępne na rynku.

Polisa z oferty banku czy od zewnętrznego ubezpieczyciela: co się bardziej opłaca?

Często bank proponuje własną polisę ubezpieczeniową jako element pakietu kredytowego. Choć bywa to wygodne, zazwyczaj nie jest najbardziej opłacalne. Polisy oferowane przez zewnętrzne, niezależne firmy ubezpieczeniowe często mają szerszy zakres ochrony w tej samej lub niższej cenie. Warto poświęcić chwilę na porównanie oferty banku z kilkoma innymi propozycjami na rynku. Pamiętaj, że masz prawo wybrać ubezpieczyciela samodzielnie, a bank musi zaakceptować polisę spełniającą jego minimalne wymagania.

Na co zwrócić uwagę, wybierając ubezpieczenie mieszkania?

Wybór odpowiedniej polisy ubezpieczeniowej wymaga uwagi i analizy. Rynek oferuje wiele wariantów, a pozornie podobne oferty mogą różnić się kluczowymi zapisami. Zanim podpiszesz umowę, dokładnie zapoznaj się z Ogólnymi Warunkami Ubezpieczenia (OWU), zwracając szczególną uwagę na potencjalne pułapki.

Wyłączenia odpowiedzialności: poznaj sytuacje, w których ubezpieczyciel nie wypłaci odszkodowania

Każda polisa zawiera listę wyłączeń odpowiedzialności, czyli sytuacji, w których ubezpieczyciel nie wypłaci odszkodowania. Do najczęstszych należą szkody powstałe w wyniku rażącego niedbalstwa (np. pozostawienie otwartych okien podczas burzy), działań umyślnych, pod wpływem alkoholu lub środków odurzających. Ubezpieczyciel może odmówić wypłaty odszkodowania, jeśli szkoda wynikła z usterek, o których właściciel wiedział przed jej powstaniem, lub jeśli nie przeprowadzono wymaganych przeglądów technicznych instalacji (np. gazowej, elektrycznej). Warto też zwrócić uwagę na karencje, czyli okresy, po których ochrona zaczyna obowiązywać, np. 30 dni dla ryzyka powodzi.

Suma ubezpieczenia: jak ją poprawnie oszacować, by uniknąć niedoubezpieczenia?

Prawidłowe oszacowanie sumy ubezpieczenia jest kluczowe dla uzyskania adekwatnego odszkodowania. Niedoubezpieczenie, czyli zaniżenie wartości mienia w polisie, może skutkować tym, że w razie szkody otrzymasz tylko proporcjonalną część należności, nawet jeśli szkoda nie była całkowita. Z drugiej strony, zawyżanie sumy ubezpieczenia prowadzi do niepotrzebnego wzrostu składki. Warto dokładnie przeanalizować wartość murów i całego wyposażenia, aby suma ubezpieczenia odzwierciedlała rzeczywisty stan posiadania.

Przeczytaj również: Mieszkanie bezczynszowe: koszty, obowiązki i czy warto kupić?

Okresy karencji i limity odpowiedzialności: ukryte zapisy, które mogą Cię zaskoczyć

Oprócz wyłączeń, w OWU znajdziemy również inne zapisy, na które warto zwrócić uwagę. Okresy karencji, o których wspominałem przy wyłączeniach, to czas od momentu zawarcia umowy, w którym niektóre ryzyka nie są jeszcze objęte ochroną. Limity odpowiedzialności to z kolei maksymalne kwoty, jakie ubezpieczyciel wypłaci za określony rodzaj szkody lub w ramach danego rozszerzenia. Zawsze dokładnie sprawdzaj te zapisy, aby uniknąć nieprzyjemnych niespodzianek w momencie wystąpienia szkody.