Ten artykuł dogłębnie analizuje złożone przyczyny wysokich cen mieszkań w Polsce, wyjaśniając czynniki ekonomiczne, społeczne i polityczne, które wpływają na rynek nieruchomości. Poznaj pełny obraz sytuacji, od strony popytowej i podażowej, po wpływ inflacji i demografii.

Dlaczego ceny mieszkań w Polsce są tak wysokie? Kluczowe czynniki i prognozy

- Wysokie ceny mieszkań to efekt przewagi popytu nad podażą, napędzanej czynnikami ekonomicznymi, społecznymi i politycznymi.

- Kluczowe czynniki po stronie podaży to rosnące koszty materiałów budowlanych, robocizny oraz wysokie i ograniczone ceny gruntów.

- Popyt jest stymulowany przez programy rządowe (np. "Bezpieczny Kredyt 2%"), traktowanie mieszkań jako inwestycji chroniącej przed inflacją oraz urbanizację.

- Polityka monetarna, w tym stopy procentowe i inflacja, bezpośrednio wpływają na zdolność kredytową i koszty budowy.

- Mimo spadku populacji, urbanizacja i wzrost liczby jednoosobowych gospodarstw domowych zwiększają zapotrzebowanie na mieszkania w miastach.

- Prognozy na 2026 rok wskazują na stabilizację lub umiarkowany wzrost cen, a nie pęknięcie bańki, z uwagi na rosnące wynagrodzenia i spodziewane obniżki stóp.

Czy to tylko inflacja? Główne siły kształtujące rynek nieruchomości

Wielu z nas zastanawia się, dlaczego ceny mieszkań w Polsce osiągnęły tak wysoki poziom. Często winą obarcza się inflację, jednak prawda jest znacznie bardziej złożona. Rynek nieruchomości to skomplikowany mechanizm, na który wpływa wzajemne oddziaływanie wielu sił zarówno tych związanych z popytem, jak i podażą. Rozumiejąc te zależności, możemy lepiej pojąć obecną sytuację. Od lat obserwujemy przewagę popytu nad podażą, co jest podstawowym czynnikiem napędzającym wzrost cen. Dodatkowo, mieszkania coraz częściej postrzegane są jako bezpieczna inwestycja, chroniąca kapitał przed utratą wartości, co dodatkowo zwiększa zainteresowanie zakupem.Popyt kontra podaż: fundamentalna nierównowaga polskiego rynku

Fundamentalnym problemem polskiego rynku mieszkaniowego jest jego strukturalna nierównowaga. Od dłuższego czasu popyt na nowe mieszkania systematycznie przewyższa możliwości ich podaży. Oznacza to, że na rynek trafia mniej lokali, niż wynosi faktyczne zapotrzebowanie. Ta dysproporcja jest głównym motorem napędowym nieustannego wzrostu cen, tworząc sytuację, w której każdy nowy projekt musi mierzyć się z rosnącymi kosztami i jednocześnie z silnym zainteresowaniem ze strony kupujących.

Silny popyt na mieszkania: Kto i dlaczego wciąż kupuje?

Kredyt na sterydach: Jak program "Bezpieczny Kredyt 2%" rozpalił ceny do czerwoności?

Nie sposób mówić o obecnych cenach mieszkań, nie wspominając o programie "Bezpieczny Kredyt 2%". Ta rządowa inicjatywa, mająca na celu ułatwienie dostępu do własnego M, okazała się swoistym katalizatorem, który dosłownie rozpalił rynek. Zwiększony popyt, napędzany preferencyjnymi warunkami kredytowania, doprowadził do gwałtownego wzrostu cen nieruchomości. Chociaż program został już wygaszony, jego skutki są odczuwalne do dziś, a rynek odnotował jedynie chwilową korektę cenową rzędu 5-8%. To pokazuje, jak silny wpływ na rynek mogą mieć interwencje państwa.

Mieszkanie jako "bezpieczna przystań": Rola zakupów inwestycyjnych i ochrona przed inflacją

W obliczu niepewności gospodarczej i wysokiej inflacji, Polacy coraz chętniej traktują mieszkania jako bezpieczną przystań dla swoich oszczędności. Nieruchomości postrzegane są jako stabilna lokata kapitału, która może uchronić przed utratą wartości pieniądza. Ta tendencja, połączona z historycznie niskimi stopami procentowymi w przeszłości, które ułatwiały dostęp do kredytów hipotecznych, znacząco zwiększyła popyt inwestycyjny na rynku. Ludzie kupują mieszkania nie tylko po to, by w nich zamieszkać, ale również jako sposób na zabezpieczenie przyszłości finansowej.

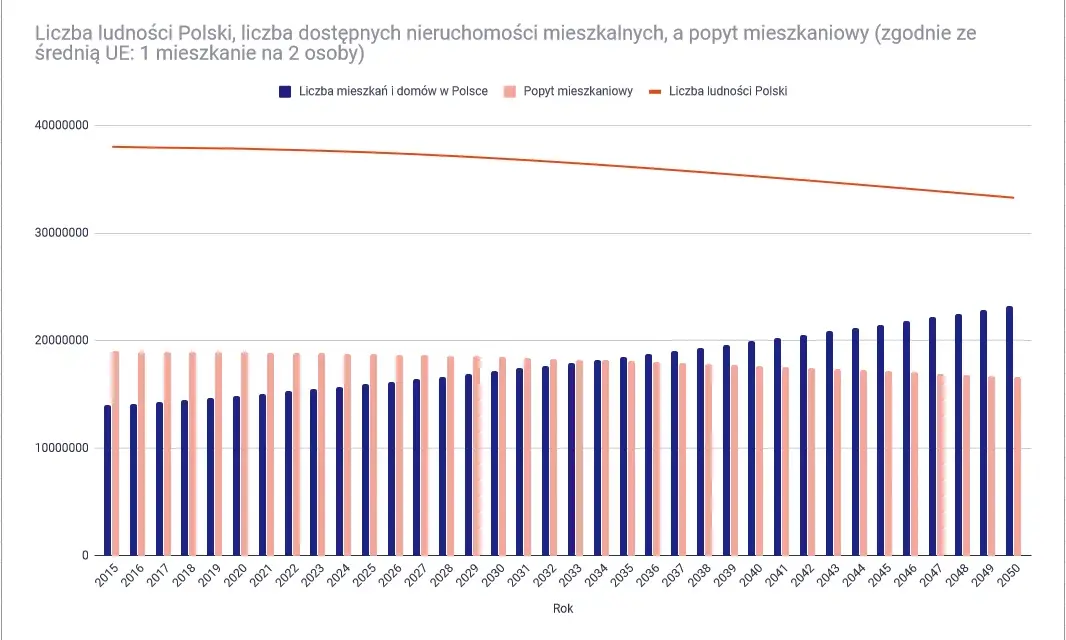

Demografia wbrew logice: Mniej Polaków, a większy głód mieszkań w miastach?

Choć dane demograficzne mogą sugerować spadek zapotrzebowania na mieszkania ze względu na prognozowany spadek liczby ludności w Polsce, rzeczywistość okazuje się bardziej złożona. Obserwujemy silną tendencję do urbanizacji ludzie masowo migrują do dużych miast w poszukiwaniu pracy i lepszych możliwości rozwoju. Jednocześnie, rośnie liczba jednoosobowych gospodarstw domowych. Oznacza to, że nawet przy mniejszej liczbie mieszkańców, zapotrzebowanie na lokale mieszkalne, zwłaszcza te mniejsze i zlokalizowane w atrakcyjnych częściach miast, wcale nie maleje, a wręcz przeciwnie rośnie.

Rosnące pensje a zdolność kredytowa: Czy stać nas na coraz droższe M?

Jednym z czynników, który w ostatnich latach wspierał popyt na mieszkania, były rosnące wynagrodzenia. Wyższe pensje przekładają się bezpośrednio na większą zdolność kredytową Polaków, umożliwiając im zaciąganie większych zobowiązań hipotecznych. Co więcej, prognozy na 2026 rok wskazują na możliwość obniżenia stóp procentowych. Taka zmiana polityki monetarnej z pewnością ponownie zwiększyłaby dostępność kredytów hipotecznych i pobudziła akcję kredytową, co może wpłynąć na dalsze utrzymanie się popytu na rynku nieruchomości, mimo wciąż wysokich cen.

Co składa się na cenę metra kwadratowego? Analiza kosztów deweloperskich

Grunt to podstawa (i największy koszt): Dlaczego ceny działek budowlanych szybują?

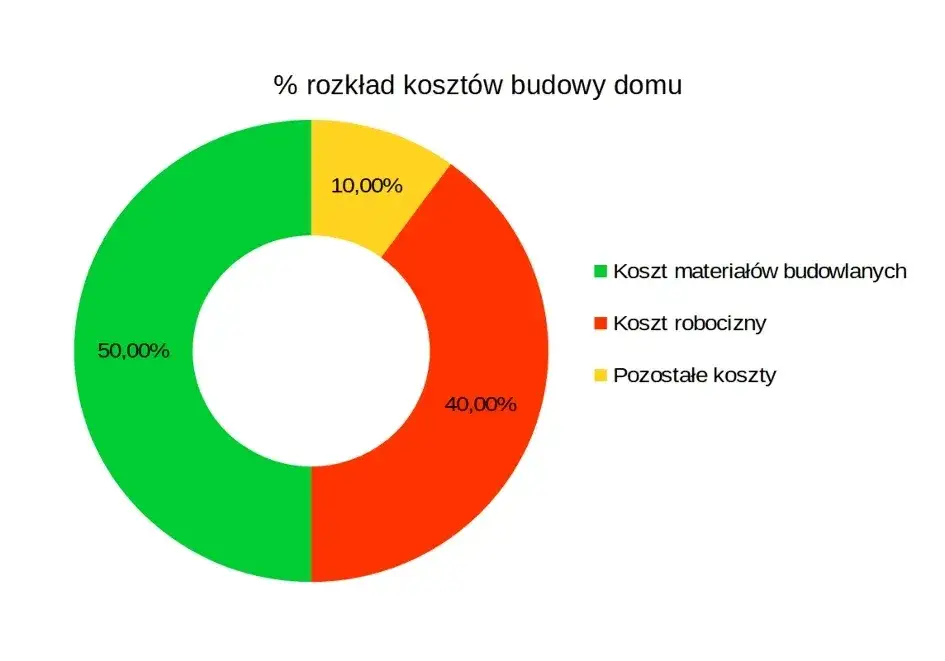

Kluczowym, a często niedocenianym, składnikiem finalnej ceny mieszkania są koszty zakupu gruntu. Szczególnie w dużych aglomeracjach miejskich ceny działek budowlanych szybują w górę w zastraszającym tempie. Ograniczona podaż terenów przeznaczonych pod zabudowę wielorodzinną w atrakcyjnych lokalizacjach sprawia, że koszt gruntu może stanowić nawet do 24% całkowitej ceny metra kwadratowego. Deweloperzy muszą więc uwzględniać te wysokie koszty w swoich kalkulacjach, co bezpośrednio przekłada się na cenę, którą ostatecznie płaci kupujący.

Od fundamentów po dach: Jak ceny materiałów i robocizny windują ostateczny rachunek

Nie tylko ceny gruntów wpływają na ostateczny rachunek za mieszkanie. W ostatnich latach byliśmy świadkami gwałtownego wzrostu cen materiałów budowlanych, takich jak stal, drewno czy styropian. Do tego należy doliczyć rosnące koszty energii oraz coraz wyższe stawki za robociznę. Wszystkie te czynniki znacząco podniosły koszty, jakie ponoszą deweloperzy podczas realizacji inwestycji. W II kwartale 2025 roku średni koszt budowy jednego metra kwadratowego nowego budynku mieszkalnego wynosił już 6 973 zł, co pokazuje skalę tych podwyżek.

Polityka państwa i banków: Kluczowe decyzje wpływające na rynek

Stopy procentowe w górę i w dół: Jak decyzje RPP przekładają się na ratę kredytu i popyt?

Decyzje Rady Polityki Pieniężnej (RPP) dotyczące stóp procentowych mają fundamentalne znaczenie dla rynku nieruchomości. Cykl podwyżek stóp procentowych, który obserwowaliśmy w poprzednich latach, znacząco ograniczył dostępność kredytów hipotecznych, podnosząc raty dla wielu kredytobiorców. Jednakże, prognozowane na 2026 rok obniżki stóp procentowych mają odwrócić ten trend. Spodziewamy się, że dzięki temu wzrośnie zdolność kredytowa Polaków, co z kolei pobudzi akcję kredytową i może wpłynąć na dalszy wzrost popytu. Należy również pamiętać, że wysoka inflacja, która towarzyszyła podwyżkom stóp, sama w sobie podnosiła koszty budowy.

Nadchodzą "Pierwsze Klucze": Czy nowe programy rządowe powtórzą scenariusz?

W 2026 roku na rynku mieszkaniowym ma pojawić się nowy program rządowy pod nazwą "Pierwsze Klucze", będący częścią strategii "Klucz do Mieszkania". Program ten ma oferować dopłaty do kredytów oraz gwarancje, koncentrując się przede wszystkim na rynku wtórnym. Biorąc pod uwagę doświadczenia z programem "Bezpieczny Kredyt 2%", można przypuszczać, że "Pierwsze Klucze" również znacząco wpłyną na popyt na mieszkania, potencjalnie powtarzając scenariusz wzrostu cen, zwłaszcza na rynku nieruchomości z drugiej ręki.Prognozy na przyszłość: Co czeka rynek mieszkań w Polsce?

Czy czeka nas pęknięcie bańki? Scenariusze analityków rynkowych

Wielu obserwatorów rynku zastanawia się, czy obecne wysokie ceny mieszkań to zapowiedź pęknięcia bańki spekulacyjnej. Jednak analizy ekspertów na rok 2026 malują nieco inny obraz. Zdecydowana większość analityków nie przewiduje gwałtownego spadku cen ani pęknięcia bańki. Spodziewana jest raczej stabilizacja cen lub umiarkowany wzrost, który będzie oscylował na poziomie kilku procent powyżej wskaźnika inflacji. Oznacza to, że rynek prawdopodobnie utrzyma się na obecnym, wysokim poziomie.

Stabilizacja czy dalsze wzrosty? Kluczowe trendy, które zdefiniują rynek

Najbliższe lata na rynku nieruchomości będą kształtowane przez kilka kluczowych trendów. Eksperci przewidują, że w stosunku do 2025 roku sprzedaż mieszkań w 2026 roku może wzrosnąć o 10-15%. Głównym motorem tego wzrostu będą rosnące wynagrodzenia, które poprawiają zdolność kredytową Polaków, oraz spodziewane obniżki stóp procentowych. Te czynniki wspólnie będą napędzać popyt, co może przełożyć się na utrzymanie się cen na wysokim poziomie lub ich niewielki wzrost.

Przeczytaj również: Jak urządzić mieszkanie? Kompletny przewodnik i inspiracje

Długoterminowe wyzwania: Jak demografia i urbanizacja ukształtują polskie mieszkalnictwo?

Patrząc w dłuższej perspektywie, polskie mieszkalnictwo będzie nadal kształtowane przez dwa główne, długoterminowe trendy. Po pierwsze, postępująca urbanizacja i migracja ludności do największych miast w poszukiwaniu pracy i lepszych warunków życia. Po drugie, rosnąca liczba jednoosobowych gospodarstw domowych, która zwiększa zapotrzebowanie na mniejsze lokale mieszkalne. Te procesy społeczne i demograficzne będą miały znaczący wpływ na strukturę popytu i podaży na rynku nieruchomości przez wiele nadchodzących lat.