Zakup własnego mieszkania to jedna z najważniejszych decyzji finansowych w życiu, a znalezienie go w rozsądnej cenie, zwłaszcza w obliczu dynamicznych zmian na rynku, bywa sporym wyzwaniem. Ten kompleksowy poradnik ma na celu przeprowadzić Cię krok po kroku przez proces poszukiwania i nabycia niedrogiego lokum w Polsce w 2026 roku. Podzielę się z Tobą praktycznymi strategiami, które pomogą Ci obniżyć koszty zakupu, zrozumieć dostępne formy finansowania i podjąć świadomą, korzystną finansowo decyzję.

Jak znaleźć i kupić tanie mieszkanie w 2026 roku: kluczowe strategie oszczędnościowe?

- Rynek stabilizuje się, a program "Pierwsze Klucze" (dopłaty, rynek wtórny, limity) oraz "Rodzinny Kredyt Mieszkaniowy" (bez wkładu własnego) wspierają kupujących.

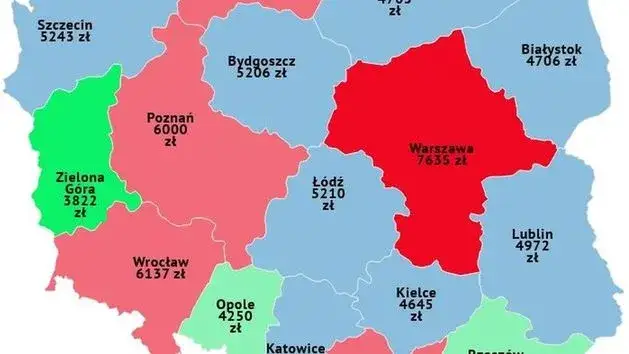

- Szukaj okazji w mniejszych miastach (np. Bydgoszcz, Łódź, Szczecin) oraz na obrzeżach aglomeracji, a także w regionach takich jak Podkarpacie czy Lubelszczyzna.

- Rozważ nieszablonowe metody, takie jak licytacje komornicze (możliwość zakupu za 3/4 lub 2/3 wartości) lub zakup mieszkania do remontu (tańsze nawet o 20%).

- Skutecznie negocjuj cenę, wykorzystując wady techniczne, konieczność remontu czy płatność gotówką.

- Pamiętaj o ukrytych kosztach: PCC (2% na rynku wtórnym), taksa notarialna, opłaty sądowe i prowizje.

Przed poszukiwaniami: jak chłodno kalkulować możliwości

Zanim w ogóle zaczniesz przeglądać oferty, kluczowe jest, abyś realistycznie ocenił swój budżet i zdolność kredytową. To fundament, który pozwoli Ci uniknąć rozczarowań i skupić się na realnych możliwościach. Pamiętaj, że cena mieszkania to tylko początek wydatków. Musisz być przygotowany na szereg ukrytych kosztów, które szczegółowo omówię w dalszej części artykułu.

W 2026 roku na rynku nieruchomości nadal będziemy świadkami wsparcia ze strony państwa, choć w nieco zmienionej formie. Program "Bezpieczny Kredyt 2%" nie będzie kontynuowany w dotychczasowym kształcie. Jego miejsce zajmie nowy program rządowy "Pierwsze Klucze", będący częścią szerszej strategii "Klucz do Mieszkania". Jego kluczowe założenia to:

- Dopłaty do kredytów: Beneficjenci będą mogli liczyć na dopłaty do rat kredytu hipotecznego przez okres 120 miesięcy (10 lat).

- Priorytet dla rynku wtórnego: Program ma koncentrować się na wspieraniu zakupu mieszkań z rynku wtórnego, co ma na celu stabilizację cen i zwiększenie dostępności.

- Limity dochodowe: Aby zapobiegać spekulacji i kierować pomoc do osób rzeczywiście potrzebujących, wprowadzone zostaną limity dochodowe dla beneficjentów.

- Limity ceny za metr kwadratowy: Określone zostaną również maksymalne ceny za metr kwadratowy nieruchomości, które kwalifikują się do programu, co ma zapobiegać sztucznemu zawyżaniu cen.

Ponadto, w 2026 roku nadal będzie kontynuowany program "Rodzinny Kredyt Mieszkaniowy", który umożliwia uzyskanie kredytu hipotecznego bez konieczności posiadania wkładu własnego, dzięki gwarancji Banku Gospodarstwa Krajowego.

Kiedy już masz wstępne rozeznanie w programach wsparcia, czas na świadomość wszystkich kosztów. Oprócz samej ceny nieruchomości, musisz przygotować się na następujące wydatki:

- Taksa notarialna: Wynagrodzenie dla notariusza za sporządzenie aktu notarialnego. Jej wysokość zależy od wartości nieruchomości i jest regulowana prawnie, choć notariusze mogą stosować zniżki.

- Podatek od czynności cywilnoprawnych (PCC): Na rynku wtórnym wynosi on 2% wartości nieruchomości. W przypadku zakupu od dewelopera (rynek pierwotny) PCC nie występuje, ale płacisz podatek VAT.

- Opłaty sądowe: Związane z wpisami do księgi wieczystej, m.in. wpis prawa własności i hipoteki (jeśli bierzesz kredyt).

- Prowizja dla agencji nieruchomości: Jeśli korzystasz z usług pośrednika, zazwyczaj jest to procent od ceny transakcyjnej, płatny przez jedną lub obie strony.

- Koszty kredytu hipotecznego: Jeśli kupujesz na kredyt, dolicz prowizję banku za udzielenie kredytu (lub opłatę przygotowawczą), koszty wyceny nieruchomości przez rzeczoznawcę oraz obowiązkowe ubezpieczenia (np. na życie, od utraty pracy, nieruchomości).

Gdzie szukać prawdziwych okazji cenowych na rynku

Analizując rynek, zauważam, że zarówno rynek pierwotny, jak i wtórny mają swoje plusy i minusy w kontekście poszukiwania niższych cen. Rynek pierwotny często wiąże się z nowoczesnym budownictwem i brakiem konieczności remontu, ale ceny bywają wyższe. Z kolei rynek wtórny, szczególnie w kontekście programu "Pierwsze Klucze", który ma na nim priorytet, może oferować więcej okazji. Starsze mieszkania, często wymagające odświeżenia, dają większe pole do negocjacji.

W kontekście poszukiwania tańszych ofert, warto przyjrzeć się różnym typom budownictwa. Mieszkania w wielkiej płycie, choć często postrzegane jako mniej atrakcyjne, mogą oferować niższe ceny za metr kwadratowy. Podobnie jest ze starymi kamienicami często wymagają one gruntownego remontu, co jest silnym argumentem w negocjacjach cenowych, ale mogą skrywać w sobie ogromny potencjał i niepowtarzalny urok. Pamiętaj, że konieczność remontu automatycznie obniża cenę wywoławczą.

Jeśli zależy Ci na niższej cenie, rozważ następujące lokalizacje, które w 2026 roku wciąż oferują relatywnie atrakcyjne stawki:

- Mniejsze miasta: Z dala od największych aglomeracji, gdzie presja cenowa jest znacznie mniejsza.

- Obrzeża dużych aglomeracji: Często dojazd do centrum jest nadal wygodny, a ceny znacznie niższe niż w sercu miasta.

- Konkretne miasta: Warto zwrócić uwagę na takie ośrodki jak Bydgoszcz, Łódź czy Szczecin, gdzie średnie ceny za metr kwadratowy są niższe niż w Warszawie, Krakowie czy Wrocławiu.

- Regiony: Całe województwa, takie jak Podkarpacie, Lubelszczyzna i Podlasie, konsekwentnie utrzymują się w czołówce regionów z najniższymi cenami nieruchomości w Polsce.

Nie ograniczaj się tylko do popularnych portali ogłoszeniowych. Czasem prawdziwe perełki można znaleźć, szukając poza utartymi szlakami. Aktywnie uczestnicz w grupach w mediach społecznościowych poświęconych nieruchomościom, pytaj znajomych, rodziny, a nawet lokalnych sklepikarzy. Marketing szeptany i ogłoszenia "z ulicy" (np. na słupach czy w lokalnych gazetach) mogą prowadzić do ofert, które jeszcze nie trafiły na szeroki rynek, dając Ci przewagę i szansę na zakup w lepszej cenie.

Nieszablonowe metody zakupu: dla odważnych i oszczędnych inwestorów

Dla osób, które nie boją się ryzyka i szukają naprawdę znaczących oszczędności, licytacje komornicze mogą być prawdziwą żyłą złota. To proces, w którym mieszkania dłużników są wystawiane na sprzedaż w celu zaspokojenia wierzycieli. Co najważniejsze, cena wywoławcza na pierwszej licytacji to zazwyczaj 3/4 wartości rynkowej nieruchomości, a jeśli nikt nie kupi jej za tę cenę, na drugiej licytacji cena spada do 2/3 wartości. Informacji o licytacjach szukaj na oficjalnych portalach, takich jak Krajowa Rada Komornicza, gdzie publikowane są obwieszczenia o nadchodzących terminach.

Proces licytacji komorniczej wymaga pewnej wiedzy i przygotowania. Oto, jak zazwyczaj przebiega:

- Wpłata wadium: Zanim będziesz mógł wziąć udział w licytacji, musisz wpłacić wadium, które zazwyczaj wynosi 10% wartości nieruchomości. Jest to zabezpieczenie, które w przypadku wygranej zaliczane jest na poczet ceny, a w przypadku przegranej zwracane.

- Przebieg licytacji: Licytacja odbywa się publicznie, a uczestnicy podbijają cenę. Wygrywa ten, kto zaoferuje najwyższą kwotę.

- Szybka płatność: Po wygraniu licytacji, masz zazwyczaj bardzo krótki termin (np. 14 dni) na uregulowanie całej wylicytowanej kwoty. Brak wpłaty w terminie skutkuje utratą wadium.

Mimo potencjalnie atrakcyjnej ceny, zakup mieszkania od komornika wiąże się z pewnymi ryzykami, o których musisz wiedzieć:

- Ograniczona inspekcja: Często masz ograniczoną możliwość dokładnego obejrzenia nieruchomości przed licytacją, co oznacza, że możesz kupić "kota w worku".

- Konieczność szybkiej płatności: Jak wspomniałam, musisz mieć dostęp do dużej gotówki w krótkim czasie. Zazwyczaj nie ma możliwości finansowania zakupu kredytem hipotecznym w tak krótkim terminie.

- Ewentualne problemy prawne: Chociaż zakup na licytacji komorniczej jest bezpieczny prawnie (nabywasz nieruchomość wolną od obciążeń), mogą pojawić się problemy z eksmisją poprzednich lokatorów, co może być czasochłonne i kosztowne.

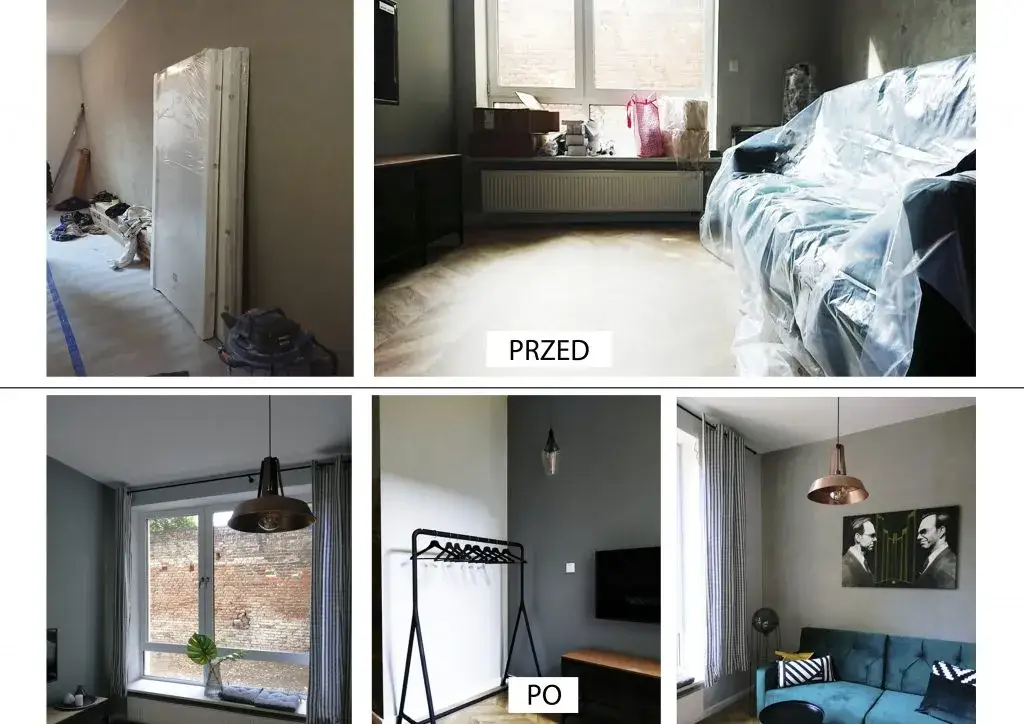

Mieszkanie do remontu: czy to się opłaca?

Zakup mieszkania do remontu to strategia, która może przynieść znaczące oszczędności. Moje doświadczenie pokazuje, że takie lokale mogą być tańsze nawet o 20% w porównaniu do mieszkań w dobrym stanie, o podobnym metrażu i lokalizacji. Różnica w cenie transakcyjnej daje Ci bufor na pokrycie kosztów odświeżenia lub gruntownej modernizacji, a jednocześnie pozwala dostosować wnętrze do własnych potrzeb i gustu.

Jednak, aby ta strategia była faktycznie opłacalna, kluczowe jest precyzyjne oszacowanie kosztów remontu. Bez tego, możesz wpaść w finansową pułapkę. Zawsze dolicz do swojego budżetu pewien margines na nieprzewidziane wydatki, które w remontach są niemal pewne.

Podczas inspekcji mieszkania przeznaczonego do remontu, zwróć szczególną uwagę na następujące elementy:

- Instalacje: Stan instalacji elektrycznej, wodno-kanalizacyjnej i grzewczej. Ich wymiana to często jeden z najdroższych elementów remontu.

- Ściany i sufity: Czy są pęknięcia, ślady wilgoci, grzyba? Czy tynki są w dobrym stanie?

- Podłogi: Czy wymagają całkowitej wymiany, czy wystarczy odnowienie?

- Dach (w przypadku najwyższych pięter): Sprawdź, czy nie ma śladów przecieków lub zawilgoceń.

- Okna i drzwi: Czy są szczelne, czy wymagają wymiany? Nowe okna to spory koszt.

- Piwnica/komórka lokatorska: Sprawdź stan techniczny i prawny przynależnych pomieszczeń.

Sztuka negocjacji: jak skutecznie obniżyć cenę mieszkania

Na rynku wtórnym ceny ofertowe często są punktem wyjścia do negocjacji, a ceny transakcyjne bywają niższe. Aby skutecznie obniżyć cenę, musisz się gruntownie przygotować. Przeprowadź dokładny research: sprawdź ceny podobnych ofert w okolicy, poszukaj informacji o historii nieruchomości (jeśli to możliwe) i dowiedz się, jak długo ogłoszenie widnieje na rynku. Długi czas ogłoszenia może świadczyć o tym, że sprzedający jest bardziej skłonny do ustępstw. Te informacje dostarczą Ci "haków", które znacząco wzmocnią Twoją pozycję negocjacyjną.

Oto najskuteczniejsze argumenty, które możesz wykorzystać do zbicia ceny ofertowej:

- Wady techniczne mieszkania: Nieszczelne okna, stara instalacja elektryczna, niefunkcjonalna łazienka.

- Konieczność remontu: Jeśli mieszkanie jest zaniedbane, to oczywisty argument.

- Niekorzystny rozkład pomieszczeń: Np. ciemna kuchnia, pokój przechodni, małe pokoje.

- Hałas z zewnątrz: Bliskość ruchliwej ulicy, torów kolejowych.

- Zawyżona cena: Pokaż sprzedającemu, że jego oferta jest droższa niż podobne mieszkania w tej samej okolicy.

- Długi czas ogłoszenia na rynku: Sugeruje, że mieszkanie nie cieszy się dużym zainteresowaniem.

Pamiętaj, że płatność gotówką to niezwykle silny atut w negocjacjach. Sprzedający często są skłonni obniżyć cenę, aby szybko i sprawnie sfinalizować transakcję, bez czekania na decyzję kredytową banku. Podobnie, Twoja szybka decyzja o zakupie i elastyczny termin przekazania nieruchomości (np. jeśli sprzedający potrzebuje czasu na wyprowadzkę) mogą zwiększyć Twoje szanse na uzyskanie korzystniejszej ceny.

Negocjacje to nie tylko twarde argumenty, ale też psychologia. Prowadź rozmowę spokojnie, z szacunkiem, ale stanowczo. Zawsze miej przygotowany swój maksymalny budżet i nie pozwól się przekonać do przekroczenia go. Daj sprzedającemu poczucie, że zależy Ci na zakupie, ale nie za wszelką cenę. Otwarta komunikacja i budowanie relacji mogą pomóc w osiągnięciu kompromisu, który będzie korzystny dla obu stron.

Finalizacja transakcji: co musisz wiedzieć, aby uniknąć stresu

Zanim podpiszesz jakiekolwiek dokumenty, absolutnie konieczne jest dokładne przeanalizowanie księgi wieczystej nieruchomości. To publiczny rejestr, który zawiera kluczowe informacje o stanie prawnym mieszkania. Upewnij się, że nie ma w niej żadnych ukrytych obciążeń prawnych, takich jak hipoteki, służebności (np. prawo do przejazdu przez działkę, jeśli kupujesz dom z ogrodem), czy roszczenia osób trzecich. Wszelkie niejasności powinny być wyjaśnione przed transakcją.

Na etapie przedwstępnym spotkasz się z pojęciami takimi jak umowa przedwstępna, zadatek i zaliczka. Ważne jest, abyś znał różnice:

- Umowa przedwstępna: Zobowiązuje obie strony do zawarcia umowy przyrzeczonej (ostatecznej). Może być zawarta w formie aktu notarialnego (bezpieczniejsza) lub pisemnej.

- Zadatek: Jest formą zabezpieczenia. Jeśli to sprzedający odstąpi od umowy, musi zwrócić Ci zadatek w podwójnej wysokości. Jeśli Ty odstąpisz, tracisz zadatek. To bezpieczniejsza opcja dla kupującego.

- Zaliczka: W przypadku odstąpienia od umowy przez którąkolwiek ze stron, zaliczka jest po prostu zwracana. Nie ma funkcji odszkodowawczej.

Kluczową rolę w procesie zakupu nieruchomości odgrywa notariusz. To on sporządza akt notarialny dokument, który przenosi własność nieruchomości. Notariusz jest prawnikiem i urzędnikiem państwowym, który dba o zgodność transakcji z prawem. W akcie notarialnym musisz zwrócić szczególną uwagę na:

- Dane stron i nieruchomości: Czy wszystkie dane są poprawne.

- Cenę i sposób zapłaty: Czy kwota i termin płatności są zgodne z ustaleniami.

- Oświadczenia o braku obciążeń: Czy sprzedający oświadcza, że nieruchomość jest wolna od długów i obciążeń.

- Termin wydania nieruchomości: Kiedy otrzymasz klucze.

Ostatnim, ale niezwykle ważnym krokiem jest dokładny odbiór mieszkania przed finalnym przekazaniem kluczy. To moment, w którym sprawdzasz, czy stan nieruchomości jest zgodny z tym, co widziałeś podczas oględzin i co zostało ustalone w umowie. Koniecznie sporządźcie szczegółowy protokół zdawczo-odbiorczy, w którym odnotujecie stan liczników (prąd, woda, gaz), ewentualne usterki, pozostawione wyposażenie oraz liczbę przekazanych kluczy. Ten dokument jest kluczowy, aby uniknąć przyszłych sporów i nieporozumień.