Jak legalnie uniknąć 19% podatku od sprzedaży nieruchomości kluczowe zasady i ulga mieszkaniowa

- Sprzedaż nieruchomości po upływie 5 lat od końca roku kalendarzowego nabycia lub wybudowania jest całkowicie zwolniona z podatku PIT.

- Jeśli sprzedaż następuje wcześniej, można skorzystać z ulgi mieszkaniowej, pod warunkiem przeznaczenia przychodu na własne cele mieszkaniowe.

- Na wydatkowanie środków na cele mieszkaniowe masz 3 lata od końca roku podatkowego, w którym nastąpiła sprzedaż.

- "Własne cele mieszkaniowe" obejmują szeroki zakres wydatków, od zakupu innej nieruchomości po remonty i spłatę kredytu.

- Od 2026 roku planowane są zmiany zaostrzające warunki ulgi mieszkaniowej, wprowadzające dodatkowe wymogi dotyczące posiadania innej nieruchomości.

- Nawet jeśli korzystasz z ulgi, musisz złożyć deklarację PIT-39 do 30 kwietnia następnego roku.

Zasada 5 lat: kiedy sprzedaż nieruchomości jest wolna od podatku?

Najprostszym i najbardziej oczywistym sposobem na uniknięcie 19% podatku dochodowego od sprzedaży nieruchomości jest poczekanie z transakcją przez odpowiednio długi czas. Zgodnie z polskim prawem podatkowym, jeśli sprzedasz nieruchomość po upływie 5 lat, liczonych od końca roku kalendarzowego, w którym ją nabyłeś lub wybudowałeś, cały uzyskany dochód jest zwolniony z podatku PIT. Co ważne, w takiej sytuacji nie ma nawet obowiązku składania deklaracji PIT-39. To prosta i skuteczna metoda, która pozwala zachować pełną kwotę ze sprzedaży.

Jak dokładnie liczyć okres 5 lat, aby uniknąć podatku?

Precyzyjne określenie początku biegu 5-letniego terminu jest kluczowe. Okres ten rozpoczyna się od końca roku kalendarzowego, w którym nastąpiło nabycie nieruchomości. Przykładowo, jeśli kupiłeś mieszkanie 15 maja 2020 roku, 5-letni okres rozpoczyna bieg 1 stycznia 2021 roku. Oznacza to, że możesz sprzedać tę nieruchomość bez podatku PIT już 1 stycznia 2026 roku. Jeśli natomiast nieruchomość została wybudowana, liczy się koniec roku, w którym budowa została zakończona i nieruchomość została oddana do użytkowania.

Sprzedaż przed upływem 5 lat? Skorzystaj z ulgi mieszkaniowej

Co jednak w sytuacji, gdy potrzebujesz sprzedać nieruchomość szybciej, zanim minie wspomniane 5 lat? Nie oznacza to automatycznie konieczności zapłaty podatku. W takich przypadkach polskie prawo przewiduje możliwość skorzystania z tzw. ulgi mieszkaniowej, która stanowi istotną pomoc dla osób realizujących swoje potrzeby mieszkaniowe. Jest to główna alternatywa dla zasady 5 lat, pozwalająca na legalne uniknięcie obciążenia podatkowego.

Na czym polega ulga mieszkaniowa i kto może z niej skorzystać?

Ulga mieszkaniowa, uregulowana w artykule 21 ust. 1 pkt 131 ustawy o podatku dochodowym od osób fizycznych (PIT), pozwala na zwolnienie z opodatkowania dochodu uzyskanego ze sprzedaży nieruchomości, pod warunkiem, że uzyskane środki zostaną przeznaczone na realizację własnych celów mieszkaniowych. Skorzystać z niej może każdy podatnik, który sprzedaje nieruchomość przed upływem 5 lat od jej nabycia lub wybudowania, a następnie zainwestuje uzyskany przychód w zaspokojenie swoich potrzeb mieszkaniowych.

Masz 3 lata na działanie: jak nie przegapić kluczowego terminu?

Kluczowym elementem korzystania z ulgi mieszkaniowej jest dotrzymanie terminu na wydatkowanie środków. Masz na to 3 lata, licząc od końca roku podatkowego, w którym nastąpiła sprzedaż nieruchomości. Oznacza to, że jeśli sprzedałeś nieruchomość w 2023 roku, masz czas do 31 grudnia 2026 roku, aby wydać uzyskany przychód na własne cele mieszkaniowe. Przekroczenie tego terminu może skutkować utratą prawa do ulgi.

Czy ulga obejmuje tylko całość dochodu, czy można skorzystać z niej częściowo?

Ulga mieszkaniowa nie zawsze musi obejmować cały dochód ze sprzedaży. Jeśli zdecydujesz się przeznaczyć na własne cele mieszkaniowe tylko część uzyskanych środków, zwolnienie podatkowe będzie miało charakter proporcjonalny. Oznacza to, że opodatkowany zostanie tylko ten dochód, który nie został wydatkowany na cele mieszkaniowe. Oblicza się to według następującego wzoru: dochód zwolniony = (dochód x wydatki na cele mieszkaniowe) / przychód. Pozwala to na elastyczne podejście i dopasowanie ulgi do faktycznych możliwości finansowych.

Własne cele mieszkaniowe: na co możesz przeznaczyć przychód ze sprzedaży?

Definicja "własnych celów mieszkaniowych" jest dość szeroka i obejmuje wiele różnych sytuacji. Aby móc skorzystać z ulgi, wydatkowane środki muszą być związane z zaspokojeniem Twoich potrzeb mieszkaniowych. Oto przykłady kwalifikujących się wydatków:

- Zakup nowego budynku mieszkalnego lub lokalu mieszkalnego.

- Nabycie gruntu lub prawa do jego użytkowania wieczystego pod budowę domu mieszkalnego.

- Budowa, rozbudowa, nadbudowa lub przebudowa własnej nieruchomości mieszkalnej.

- Remont własnej nieruchomości mieszkalnej.

- Spłata kredytu hipotecznego lub pożyczki, które zostały zaciągnięte na zaspokojenie własnych potrzeb mieszkaniowych.

- Zakup i montaż mebli w stałej zabudowie (np. kuchennych, szaf wnękowych) oraz sprzętu AGD, który stanowi integralną część wyposażenia tej nieruchomości.

Zakup nowej nieruchomości: nie tylko mieszkania i domy

W ramach własnych celów mieszkaniowych mieści się nie tylko zakup gotowego mieszkania czy domu. Przepisy uwzględniają również nabycie nowego budynku mieszkalnego lub lokalu mieszkalnego, który może być odrębną nieruchomością. Dodatkowo, kwalifikuje się zakup gruntu lub prawa do jego użytkowania wieczystego, pod warunkiem, że jest on przeznaczony pod budowę własnego domu mieszkalnego.

Budowa, remont, adaptacja: jakie wydatki odliczysz bez ryzyka?

Jeśli planujesz inwestycję we własne "cztery kąty", masz szerokie pole manewru. Do wydatków kwalifikujących się do ulgi zaliczamy między innymi:

- Budowę nowego domu lub jego części.

- Rozbudowę istniejącego budynku.

- Nadbudowę, czyli dobudowanie dodatkowej kondygnacji.

- Przebudowę, czyli zmianę istniejącej struktury budynku.

- Remont, który ma na celu przywrócenie pierwotnej wartości użytkowej lub poprawę standardu.

Ważne jest, aby prace te dotyczyły nieruchomości, która ma służyć zaspokojeniu Twoich potrzeb mieszkaniowych.

Spłata kredytu hipotecznego: czy każdy kredyt kwalifikuje się do ulgi?

Tak, spłata kredytu hipotecznego lub pożyczki zaciągniętej na cele mieszkaniowe jest uznawana za wydatek kwalifikujący się do ulgi. Kluczowe jest jednak, aby kredyt ten był przeznaczony na nabycie, budowę lub remont właśnie tej nieruchomości, której sprzedaż generuje przychód, lub innej nieruchomości, która ma służyć zaspokojeniu Twoich potrzeb mieszkaniowych.

Meble, AGD i wykończenie: co fiskus uznaje za cel mieszkaniowy?

Fiskus jest dość liberalny, jeśli chodzi o wydatki na wyposażenie. Do ulgi mieszkaniowej zalicza się zakup i montaż mebli w stałej zabudowie, takich jak meble kuchenne na wymiar czy szafy wnękowe. Podobnie jest ze sprzętem AGD, który stanowi integralną część wyposażenia, np. wbudowana lodówka czy piekarnik. Ważne, aby te elementy były trwale związane z nieruchomością.

Nadchodzące zmiany: jak ulga mieszkaniowa zmieni się od 2026 roku?

Warto mieć na uwadze, że przepisy dotyczące ulgi mieszkaniowej przejdą istotne zmiany. Od 1 stycznia 2026 roku planowane jest zaostrzenie warunków jej stosowania, co ma na celu ograniczenie wykorzystywania ulgi w celach czysto inwestycyjnych. Główną zmianą będzie wprowadzenie wymogu, aby podatnik w momencie ponoszenia wydatku na nowy cel mieszkaniowy nie był już właścicielem ani współwłaścicielem innej nieruchomości mieszkalnej. Oznacza to, że jeśli posiadasz już inne mieszkanie czy dom, a sprzedajesz kolejną nieruchomość, aby kupić następną, możesz nie skorzystać z ulgi. Zmiany te mają dotyczyć nieruchomości nabytych po 31 grudnia 2025 roku.

Sprzedaż odziedziczonej nieruchomości: jak liczyć termin i skorzystać z ulgi?

Szczególną uwagę należy zwrócić na nieruchomości nabyte w drodze spadku. W ich przypadku obowiązuje ważna modyfikacja zasady 5 lat: pięcioletni okres zwolnienia z podatku liczy się od końca roku kalendarzowego, w którym nieruchomość nabył lub wybudował spadkodawca, a nie spadkobierca. To znacząca zmiana, która może wpłynąć na możliwość uniknięcia podatku. Co więcej, nawet w przypadku nieruchomości spadkowych, jeśli sprzedaż nastąpi przed upływem 5 lat, można skorzystać z ulgi mieszkaniowej, pod warunkiem spełnienia jej warunków.

Rozliczenie sprzedaży i ulgi: formalności krok po kroku

Nawet jeśli planujesz skorzystać z ulgi mieszkaniowej i nie zapłacisz podatku, formalności związane ze sprzedażą nieruchomości są niezbędne. Prawidłowe ich dopełnienie pozwoli uniknąć problemów z urzędem skarbowym.

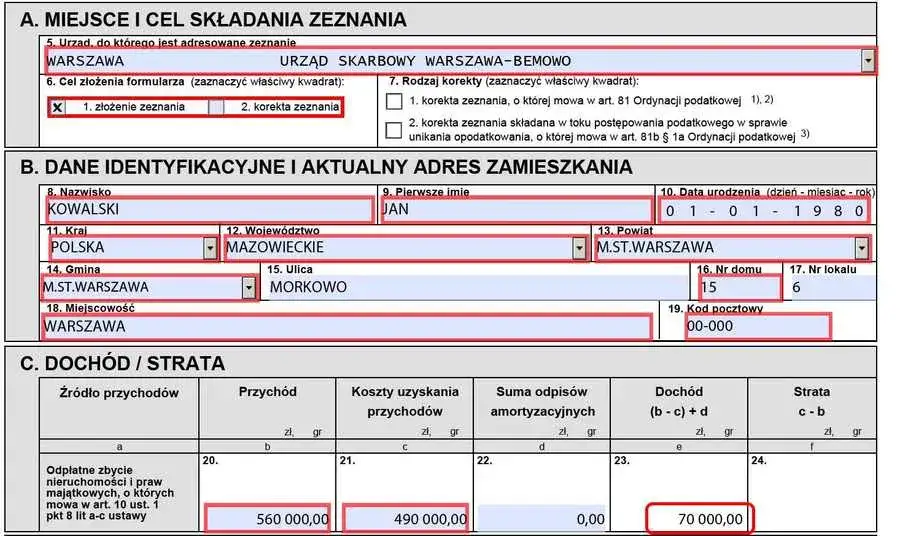

PIT-39: Dlaczego musisz go złożyć, nawet jeśli nie płacisz podatku?

Nawet jeśli sprzedaż nieruchomości jest zwolniona z podatku na podstawie zasady 5 lat lub dzięki uldze mieszkaniowej, obowiązek złożenia deklaracji PIT-39 nadal istnieje. Należy ją złożyć do 30 kwietnia roku następującego po roku, w którym nastąpiła sprzedaż. W deklaracji tej wykazujesz przychód ze sprzedaży i jednocześnie wskazujesz, na jakiej podstawie korzystasz ze zwolnienia (np. poprzez zastosowanie ulgi mieszkaniowej).

Jak poprawnie obliczyć dochód do opodatkowania i kwotę ulgi?

Podstawą do obliczenia podatku jest dochód, który stanowi różnicę między przychodem ze sprzedaży a kosztami jego uzyskania (np. udokumentowane nakłady na remont, koszty notarialne). Jeśli sprzedaż następuje przed upływem 5 lat i korzystasz z ulgi mieszkaniowej, a tylko część przychodu została wydatkowana na cele mieszkaniowe, stosuje się wspomniany wcześniej wzór na proporcjonalne zwolnienie: dochód zwolniony = (dochód x wydatki na cele mieszkaniowe) / przychód. Kwota podatku będzie obliczana od pozostałej części dochodu.

Niezbędne dokumenty: co musisz gromadzić na wypadek kontroli skarbowej?

Aby móc udokumentować swoje prawo do ulgi mieszkaniowej i uniknąć problemów podczas ewentualnej kontroli skarbowej, należy starannie gromadzić wszystkie dokumenty potwierdzające poniesione wydatki. Kluczowe są:

- Faktury imienne na zakup materiałów budowlanych, wykończeniowych, mebli na wymiar.

- Umowy z wykonawcami robót budowlanych i remontowych.

- Potwierdzenia przelewów lub inne dowody zapłaty.

Pamiętaj, że urząd skarbowy ma prawo do kontroli tych wydatków przez okres 5 lat od końca roku, w którym upłynął termin na ich poniesienie.

Unikaj pułapek: najczęstsze błędy przy uldze mieszkaniowej

Mimo pozornej prostoty, przy korzystaniu z ulgi mieszkaniowej można popełnić kilka błędów, które mogą skutkować utratą zwolnienia podatkowego. Świadomość tych pułapek pozwoli Ci uniknąć nieprzyjemności.

Błędne rozumienie "własnych celów mieszkaniowych"

Najczęstszym błędem jest uznawanie za własne cele mieszkaniowe wydatków, które nie mają z nimi związku. Przykładowo, zakup mebli wolnostojących, sprzętu RTV, czy przeznaczenie środków na wakacje, nawet jeśli są one finansowane z przychodu ze sprzedaży nieruchomości, nie kwalifikują się do ulgi. Fiskus skrupulatnie weryfikuje, czy wydatki faktycznie służą zaspokojeniu potrzeb mieszkaniowych.

Niedotrzymanie 3-letniego terminu na wydatkowanie środków

Jak już wspomniano, kluczowy jest 3-letni termin na wydatkowanie przychodu. Jeśli nie uda Ci się przeznaczyć wszystkich środków na cele mieszkaniowe w tym czasie, część dochodu, która pozostała niewydatkowana, podlega opodatkowaniu. Należy o tym pamiętać, planując swoje inwestycje.

Przeczytaj również: Hipoteka: Co to jest? Kluczowe informacje i jak działa

Brak odpowiedniej dokumentacji: dlaczego faktury imienne są kluczowe?

Brak odpowiedniej dokumentacji to chyba najczęstsza przyczyna problemów z urzędem skarbowym. Faktury muszą być wystawione imiennie na podatnika korzystającego z ulgi. Faktury na nazwisko małżonka (jeśli nie jest współwłaścicielem nieruchomości) lub inne osoby, a także paragony, zazwyczaj nie będą wystarczające. Bez solidnej dokumentacji trudno będzie udowodnić poniesienie wydatków na własne cele mieszkaniowe.